是的,那个总资产超过3600亿大而飞快倒、积极搞结构化发行,天天卖资产堵窟窿,股东间疯狂搞内斗,实际控制人屌丝,迫不及待就违约的著名民企还是违约了。

一、3600亿大而飞快倒

总资产3600亿,所有者权益600亿,总负债3000亿,看起来没有资不抵债,但是呢,这没有考虑到资产的窟窿和水分。

连万达的优质文旅资产急起来都只能卖个6折,想个当然,假设方正集团是国企资产,国有资产不能流失太多,这个3600亿卖个8折,那就是2880亿,而负债是实打实的3000亿,那么实际上清算净资产应该是-120亿?从这个角度来看,清算没有啥价值,方正集团大概率要引入战略投资者,而引入的战略投资者必定要压价,不然还真不成用627亿的真金白银换全部账面股权,战略投资者又不是白痴?所以说,今天的违约和以后的违约,还都不可少。一旦债券出现违约,债权人无论是银行贷款还是债券持有人的议价能力将会大幅压缩,必定要遭受不少的折扣损失。

再考虑国家对校企的高层面政策是加快瘦身步伐,到北京大学应该也实际上没有省政府那样的魄力和实力,其股权大概率要基本将会被稀释殆尽,实际控制人肯定是要被换掉的,最后的结果是债权人赔一半,学校拿点渣回去意思一下,战略投资者用较低的账面价值将企业拿走。

二、积极搞结构化发行

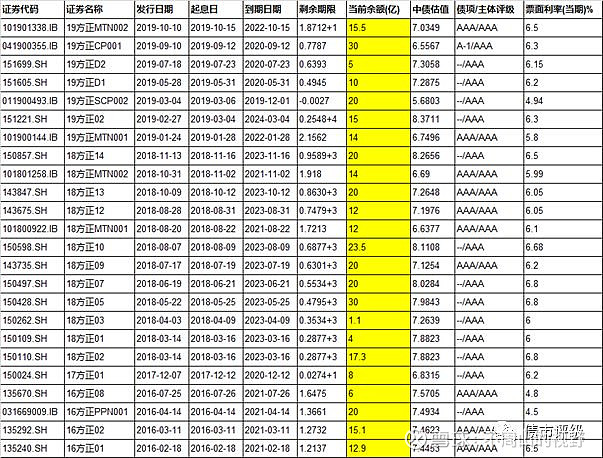

上面这个表是方正集团尚存续的债券,不知道大家看了有何感觉。

作者最大的感觉是,票面利率为啥都在6%-7%间,这么稳定这个值得怀疑?为啥发行量是12.9亿、15.1亿、6亿、8亿、17.3亿、4亿、1.1亿、23.5亿、14亿、15.5亿,大部分是破量,这个也值得怀疑?

稳定的一级票面利率,发行后估值立马浮亏,破碎的发行量,都是结构化发行的标识。

粘上结构化发行的发行人,只要不是城投,基本90%的要挂,这是铁和血的教训!其实这年头,城投也保不齐啊!

三、破落户天天卖资产

当一个公司沦落到卖资产度日的时候,作者脑海中出现一幅画:

2015年变卖优质资产东亚信托,减持中国高科共获利36亿元;2016年变卖下属房地产公司股权再次获利81.8亿元,配上年报上的数据,方正集团近四年来努力经营,交出了净亏156亿元的优秀业绩。

四、股东间疯狂搞内斗

李友和蝈蚊鬼打架,一个逃往美国,一个被抓起来。

北大和招润打架:一个说你有35%是给我代持的,一个说2003年的改制无效,提出的三项指控分别是:改制财务文件造假,故意做低方正净资产;受让主体都是李友和余丽的公司,不是知名社会股东;用方正的钱买了方正。

公司治理何其重要,我们非要花6%的收益买这种公司的债券?

五、屌丝实际控制人

股东只要不是汇金公司、国资委、财政部、地方国资委、财政局、社保基金的,都是屌丝股东。屌丝股东控制的企业,统统都是民企,别给我讲股权图100%控股!

神马协会、学校、科研院所,都穷的响叮当,都是屌丝机构!北京大学里面的地可以卖不,当然不可以,跟我们不能把中国石油集团卖了钱给自己一个糗样。

六、迫不及待的违约

本次违约一改前期市场忸怩作风——半夜由上清所半夜鸡叫宣布违约,刚过下午五点就迫不及待的发布了公告,不得不让人新生疑窦。在招润在官网上天天发布与北大方正集团诉讼结果的背景下,不排除方正集团破釜沉舟,力求通过违约迫使招润所属权益归缩为0的企图,本次违约颇有山水水泥之争的风范!

都是屌丝!

是屌丝!

屌丝!

丝!