2008年一场金融海啸席卷全球,从美国房地产开始崩溃,带来的影响一环扣一环如病毒传播般辐射全球。时至今日,美国70%的中产阶级仍没有从这场灾难中恢复当年的元气,这场别名次贷危机的金融灾难背后的逻辑几何,时隔10年,我们再来复盘一下。

来源:网络

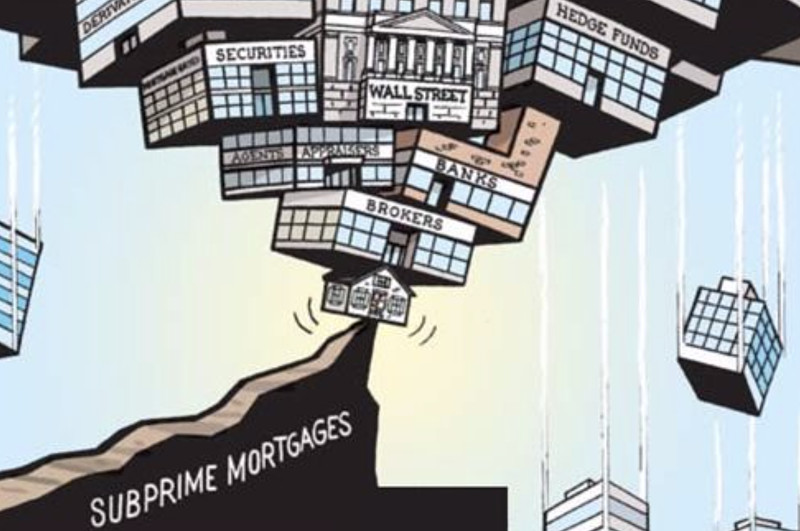

次贷自然是次贷危机的源头,那什么是次贷?从最简单的意义上来讲,次贷(次级贷款)就是发放给那些信用低,偿贷能力低,违约风险大的人群的贷款,而在08年的危机中,次信用人群申请次级贷款基本为了买房。而次级贷款背后的一串连锁环节则是病毒传播的渠道:信用较低的人从次级放贷机构获得贷款后,放贷机构将房屋抵押的债权出售给投资银行,用收益进行再贷款(次级贷款);投资银行则将债权重新包装成债券,在资本市场发行,出售给保险公司、养老金、对冲基金等投资者(这个过程也被称为“资产证券化” – 以房屋资产价值为抵押的证券)。

由于如房市火爆等原因,房地产泡沫越来越大。2006年危机前夕,次贷占到了美国全国房贷市场总规模的20%,市面上以次贷抵押的债券总值达到了1万亿美元。

来源:网络

泡沫的破碎始于美国房价的下跌。随后,次信用人群无法偿债,基于这些次贷的证券也大幅贬值,买了这些债券的众多金融机构瞬间遭受巨额损失,次贷发放机构接连破产,银行倒闭,华尔街五大投行全军覆没。2008年9月,美国许多媒体在报道时都使用了一个相同的词:BLOODY(流血的)— 这是华尔街流血的一周、流血的一月。次贷危机,以路透社所述,标志了一个时代的终结。

在详细展开危机过程之前,我们先来详细说说危机前的酝酿,次贷,还有当时绝大多数由次贷组成的债务抵押债券CDO(Collateralized Debt Obligation)。

次贷 - 非理性繁荣

来源:网络

在美国,借款机构根据美国信用评级公司(FICO)评分来参考,给予不同的贷款人以不同的利率。FICO 评分系统得出的信用分数范围在300到850分之间,分数从高到低分优、良、一般、差、不确定,分数越高, 代表客户的信用风险越小。而所谓次贷,就是借款人评分位于“一般”的住房抵押贷款。这部分人通常收入较低,或出于经济较不发达的区域,同时教育水平一般,缺乏对金融知识以及财富管理的认知。因为高风险带来的高利率,贷款人经常入不敷出。

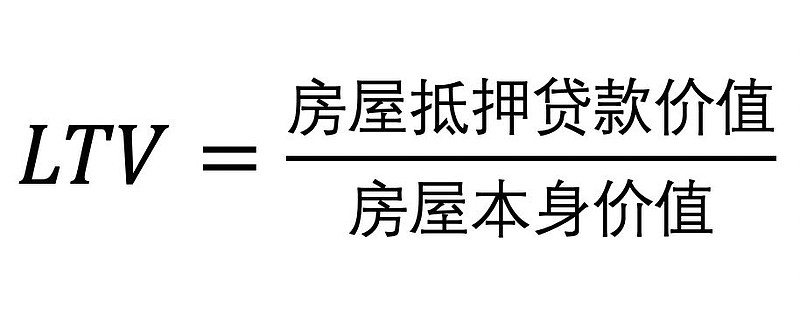

美国的常规抵押贷款与房产价值比(LTV)多为80%,而次级贷款的LTV平均在84%,有的超过90%,甚至100%。这也意味着在低首付甚至没有首付的情况下,一旦房价及收入波动加大,借款人的偿还能力及意愿将大大降低。

由于次级抵押贷款的违约风险是优级住房贷款的7倍,因此,次级贷款的利率比优级住房抵押贷款高350个基点,且基本为可调整利率。因此,在正常情况下,次级贷款的发放率和市场存在率都不会太高,而泡沫前夕,次级贷款占额20%则是病态至极。房地产的泡沫让美联储也看到了经济发展的隐忧,在2002年的美联储决策会议上,格林斯潘就警告说:“我们非比寻常的住房繁荣……来源于的抵押贷款债务的大量增加,毫无疑问这是无法持续的。”

债务抵押债券CDO - 金玉其外,败絮其中

CDO必须先从所罗门兄弟银行的路易斯·拉涅利讲起,正如电影大空头里所说“你也许不知道他是谁,但他对你生活的改变比迈克尔·乔丹,iPod和YouTube的总和都多”。在七十年代末,银行业并不像现在有这么多油水,银行的债券部门更是让人昏昏欲睡。直到路易斯用一个简单的想法永远的改变了银行业。

住房抵押贷款,想必都不会陌生,借款人去银行抵押一个固定资产(通常是房子)来换取银行的贷款。通常是固定利率以及较长的还款期。这些贷款的风险和收益较低,路易斯所做的,就是将上千张这样的贷款(债权)做成组合。于是,一个新的金融产品被创造了出来:贷款抵押证券。

根据评级机构评级,的评级高达AAA,与国债齐平。然而路易斯没有想到的是,三十年后他所创作的东西成为了摧毁全球经济的怪物。

小布什上台,来源:网络

2001年小布什上台后,美国金融领域繁荣到前所未有的高度(比以往任何时候都更专注于赚钱),作为统治阶级的是五家投资银行:高盛,摩根斯坦利,雷曼兄弟,美林证券和贝尔斯登,两大财团:花旗集团和摩根大通集团,三家保险公司:美国国际集团(AIG),MBIA和AMBAC以及三家信用评级机构:穆迪,标准普尔和惠誉。而把他们连接在一起的,是一个关系到上万亿美元的新系统。

在旧系统里房产拥有者每月向当地贷方支付月供,因为抵押贷款需要几十年去偿还,放贷者都很小心谨慎。正如三十年前当你去找人借钱买房,借你钱的人当然希望你会还钱。但是随着证券化的出现,那些放贷者不再担心借款人无法偿还了。因为在新系统里,放贷者(如地方银行)可以将贷款抵押出售给投资银行(如上面提及的五大投行和两大财团),投资银行将上千份的抵押合并再加上其他贷款例如汽车贷款,助学贷款,以及信用卡透支组合起来包装成一个全新的复合衍生金融产品:债务抵押债券CDO(CDO的成分基本还是房产抵押贷款)。

投资银行将这些CDO出售给全球的投资者。因此,现在当房产拥有者偿还贷款时,钱就还给了全世界CDO的购买人。同时,投资银行付钱给评级机构来评估这些CDO,然后它们的绝大多数也都被评为了AAA,与国债并驾齐驱。即使CDO的多数成分是评级低下的次级贷款抵押证券,AAA的光辉依旧使CDO成为了当时最火热的理财产品。

灾难前夕 - 退潮时才知道谁在裸泳

出售CDO的手续费让那些投资银行和财团们赚的盆满钵满,于是投行们开始用更有风险的房贷来支持并创造更多的CDO,以支持他们的财路。以至于这个本应该65%都是由AAA级债券所组合的产品到了后来,其中的95%都是由评级低下的次贷垃圾所充斥。这不仅催化了泡沫,也加剧了泡沫破灭时的灾难后果。

除了投行的财路亨通,政府也在大力支持着美国房市。美国政府认为房产是人民资产积累创造财富的公开途径,大量资源可以帮助人们对住宅进行杠杆式投资。于是政府也对此提供各种各样的激励手段,如抵押贷款还款利息的税收减免等。政府、企业、个人在共同忽视风险的结果,为危机日后全面爆发埋下了隐患。

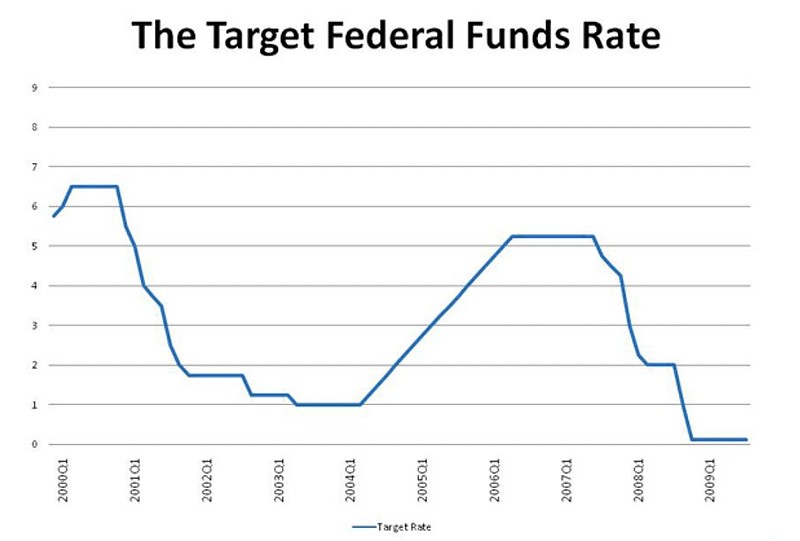

2003年左右美国联邦基准利率降至1%,随后在格林斯潘主导下提高利率期望戳破泡沫,但市场的崩溃又迫使美联储降息刺激经济,来源:网络

美国调控房市的一个重要手段,是美联储的利率政策。美国房市之所以此前多年繁荣,一个重要原因是2000年美国互联网泡沫破裂导致经济衰退后,美联储连续27次降息,将利率降至1%的水平,低利率使得房市获得上升的动力。

在美国住房市场繁荣时期,上述过程运转流畅,购房者、放贷机构、负责打包资产支持证券的投资银行和购买这部分证券的投资者,各取所需,皆大欢喜。但这场在美国房市泡沫中形成的投机盛宴注定不能长久。从2007年6月开始,随着房价下跌,越来越多的次贷购房者无力偿还贷款,损失开始弥漫,最终波及到持有次贷的各类投资者。

投资大师巴菲特在后来感慨到,房价下跌导致大量愚不可及的错误被曝光了:“只有在退潮的时候,才知道谁在裸泳,对于美国一些最大的金融机构,我只能用‘惨不忍睹’来形容了。”