6月3日,深交所零售业上市公司武汉中商(000785.SZ)公布发行股份购买资产报告书,拟通过非公开发行股份方式收购居然控股等23名交易对手持有的居然新零售100%股权,交易总价值高达356.5亿元。

这是一场标准的“蛇吞象”式借壳,武汉中商今日收盘市值仅为26.7亿,而它“收购”的居然控股竟斥资其市值十多倍。

其实这不是一个新消息,资本市场初闻这笔收购是今年1月9日,当时武汉中商宣布筹划发行股份购买居然新零售全体股东合计持有的100%股权,当时它收获了连续五个交易日的涨停,这一次传出后,武汉中商昨日(6月4日)先是收获涨停,但今天再度涨停开盘后一路下跌,最后微绿收盘。

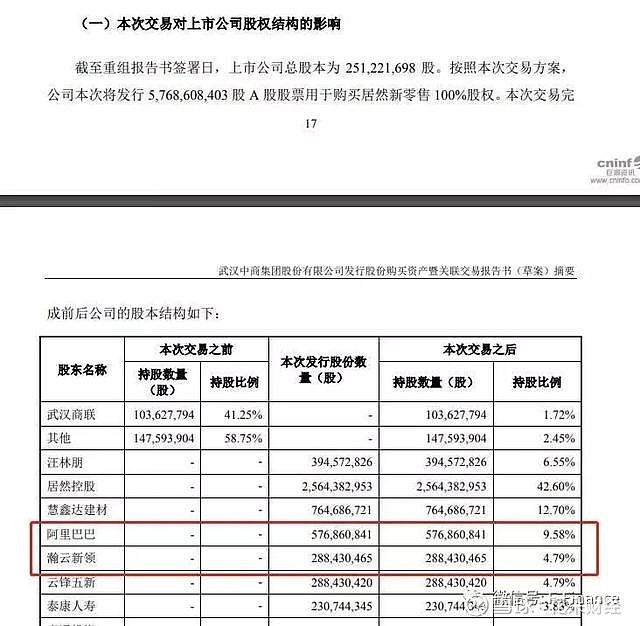

此次交易如果顺利完成,武汉中商实际控制人将由武汉市国资委变更为居然新零售董事长、居然控股董事长兼总裁汪林朋。汪林朋个人将认购3.95亿股武汉中商股份,交易完成后对武汉中商的持股比例达到6.55%。汪林朋直接和间接持有慧鑫达建材93.75%的股份,为其实际控制人,而慧鑫达建材此次将认购7.65亿股武汉中商股份,交易完成后对武汉中商的持股比例达到12.7%。合并计算,汪林朋对武汉中商的持股将在交易完成后达到61.85%,他也将据此成为武汉中商的实际控制人。

而阿里巴巴将通过本次交易认购5.77亿股武汉中商股份。交易完成后,阿里巴巴将持有上市公司9.58%的股权,该公司与其一致行动人瀚云新领将合计持有上市公司14.37%的股份,成为武汉中商第二大股东。

1

居然急于上市,或为纾解财务压力

“蛇吞象”式的借壳,利弊见仁见智,不过,只要借壳成功,一般对于各方都会是一场资本盛宴,最有可能吃亏的是小散。这番道理、此类往事花朵财(F-Finance)经曾经在之前推送的文章《吴氏家族减持不止,三七互娱的“类借壳”后遗症到底坑了谁?》中提到过,今天不再赘述。

“蛇吞象”式借壳,好处之一是原主的股份将被大大稀释,对于借壳者而言,入住后掣肘的因素较少,这对于居然新零售来说显然很重要。

伴随着居然之家的A股之路的是转型之心,去年引入阿里这个战略合作者时,居然之家相当于初涉新零售领域,而同年12月,居然之家将公司名称由“北京居然之家家居连锁集团有限公司”变更为“居然新零售”,名字都改了,是不是令人有种“All in”的感觉。

而登陆A股,对于居然新零售的推动作用不可小觑。未来,居然新零售将进一步推进居然新零售线上线下融合、“大家居”与“大消费”融合以及产业链上下游融合。除此之外,居然新零售参与本次重大资产重组,旨在搭建资本平台,借助上市公司的管理经验和资本运作经验,实现快速发展。

而A股的融资效应,也将有利于居然新零售纾解近年来快速发展之下剧增的债务,公开资料显示,截至2017 年末居然新零售总债务为95.01 亿元,较2016年末增长85.87%。2018年更是融资130亿,引入阿里等投资者。

居然急于上市,纾解债务或为重要原因,当然,还有回馈机构投资人。

2

“大家居”“新零售”,到底是不是伪命题?

过去两年,居然新零售发展势头较快。利润表数据显示,该公司2017年和2018年营业总收入分别为73.89亿元和83.69亿元,同比增长13.7%和13.3%。净利润分别为11.23亿元和19.52亿元,同比增长34.8%和73.9%。

资料显示,截至去年末,居然新零售在线下共经营284家“居然之家”门店(包含自有门店和加盟门店),选址覆盖北京、陕西、山东、河南、湖北、山西、河北、辽宁、广东、安徽、内蒙古等多个省、直辖市、自治区。

而根据业绩承诺安排,汪林朋、居然控股、慧鑫达建材作为业绩承诺人承诺,在本次重大资产重组实施完毕后,居然新零售在2019年度、2020年度和2021年度实现的扣除非经常性损益后的净利润分别不低于20.6亿元、24.16亿元、27.19亿元。

本次借壳上市被市场视作居然新零售转型的重要一步,不过,也有人持不同见解。

“家居行业的新零售,原本就是伪命题。”一位曾在竞品企业工作过、目前已经离职1年多的前中层管理人员告诉花朵财经,家具行业的线上线下结合,任重而道远,在部分一二线城市较有可能实现,但总体来说“新零售”只是给资本市场看的噱头。

“其实就两条:一是整合产业链上下游,加大自己的成本优势;二是不断开店,占领消费者的心智。新零售之类的词汇,听听就行了。”该人士称,居然之家的发展势头迅猛,而且虽然对于“新零售”喊得很响亮,但实际上“身体很诚实”,其战略是不断巩固其线下优势。

那要说,还是马老师的号召力令人高山仰止,一句“新零售”,各行各业都拼命往上贴。

不过呢,对于花朵财经来说,“新零售”倒确实不新鲜,因为我5岁就经历过了。

5岁时,我爱吃一种叫“唐僧肉”的三无小食品,但嫌弃每次跑出去买太麻烦了,自己没有几毛零花钱又不能直接买一堆屯起来,咋办呢?

我家庭院里有一颗柿子树,每次大人赏赐了零花钱,我就爬上去拴一块红布,隔壁小卖部家的孩子(也是我的发小)看到了,就从柜台里拿零食直接来我家。

今天的各行各业,甭管有没有人看都要建个网页,然后就自称新零售了。要说此类“新零售”的水平啊,恐怕是没有水分多。