之前在评论中有推荐过佰仁医疗,很多人都知道,国产替代+高技术壁垒+垄断会容易走出一个伟大的公司,本文通过拆分各分板块深入剖析佰仁医疗投资价值,有相当部分文字直接引用于招股说明书,写的不好请海涵,有错误请指出。

正文前先说结论:

1.为什么今年以来,佰仁医疗的股价快速上行?答:由于外科生物瓣销量的快速上行,2019年,公司全量销量约1400枚,2020约2500枚,今年据投资者电话会议,有望达到5600枚,在牛心包瓣市场份额由两年前10%快速提升到30%,同时售价进一步提高。因此公司在剔除股权激励费用,业绩大幅增长。

2. 股价当前是否还有投资价值? 答:个人认为佰仁医疗当前位置估值合理,未来现有业务的空间,一是在行业扩大的同时进一步提高市场份额,二是心脏瓣膜单价进一步提高,同时持续研发介入瓣市场。

2.未来的市值扩展会更多来源于哪里?答:还没上市销售的几块补片业务(部分市场渗透数据推导引用了东方证券的深度研报),具体见正文。考虑到增量业务的市场以及高技术壁垒,未来情景广阔。重点关注:各项补片研发进度及上市时间,以及上市后推广进度及单价。

--------------以下是正文----------------

一、佰仁医疗公司简况

1. 公司概况:

佰仁医疗股份有限公司创始于2005年,由金磊博士等股东联合成立,公司创始人金磊博士师从我国著名心脏外科专家朱晓东院士,于2001年回国创业,公司一直专注于动物源性组织在人体植入介入领域的研发与生产,并依托平台现有核心技术,向多个生物领域延申,如:眼科补片、心胸外科生物补片、神经外科生物补片、生物疝补片等。

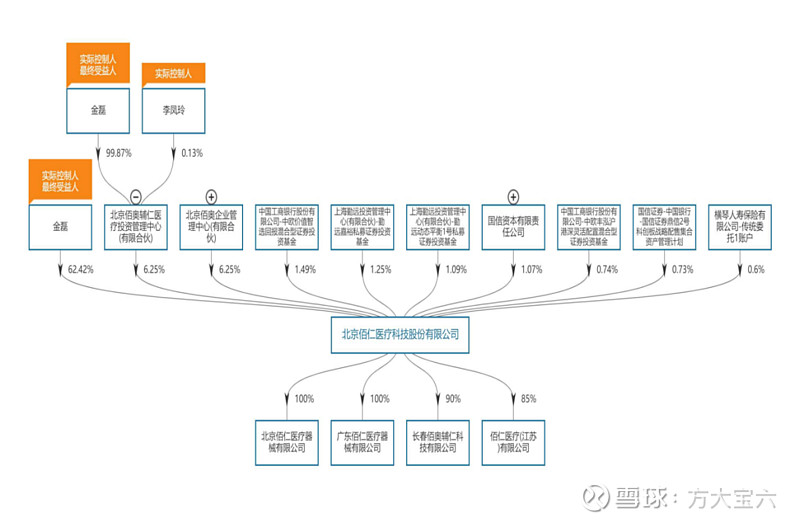

2. 股权状况:

佰仁医疗公司股权结构较为集中,公司创始人兼董事长金磊博士持股62.42%,并通过北京佰奥辅仁间接持股,间接持股 6.25%,合计持股 68.67%,为公司控股股东。下图为公司股权结构:

表 1

数据来源 :wind

3. 公司具有强大的技术壁垒

董事长及核心高管多为生物医药领域权威专家,具有强大的研发能力,公司创立者金磊博士 1988 年起师从我国著名心脏外科专家朱晓东院士,负责新型牛心包生物瓣的研制,专注于人工生物心脏瓣膜及动物源性植入材料研究已逾 30 年;首席技术官吴嘉博士毕业于清华大学,师从我国著名生物医学工程专家席葆树教授,长期从事人工心脏瓣膜的体外检测评价工作;副总经理李丽艳女士为临床医学专业,自 2001 年至今长期从事产品生产和研发试制工作,迄今已超过 15 年,具有丰富的动物源性植入材料处理和人工生物心脏瓣膜的制作经验。

二、公司主营业务分析

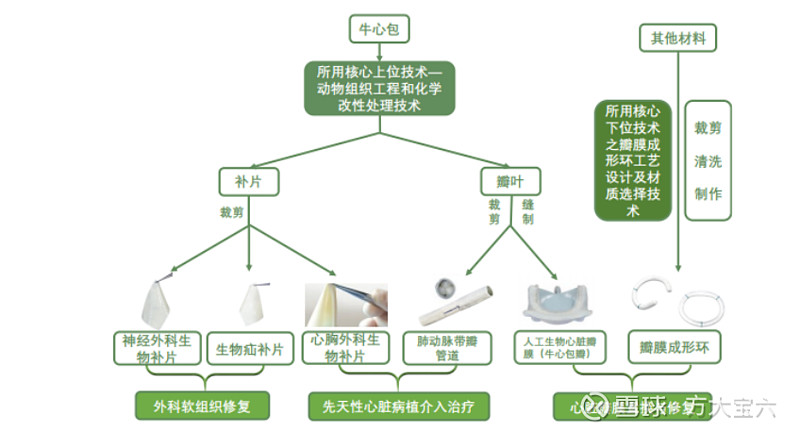

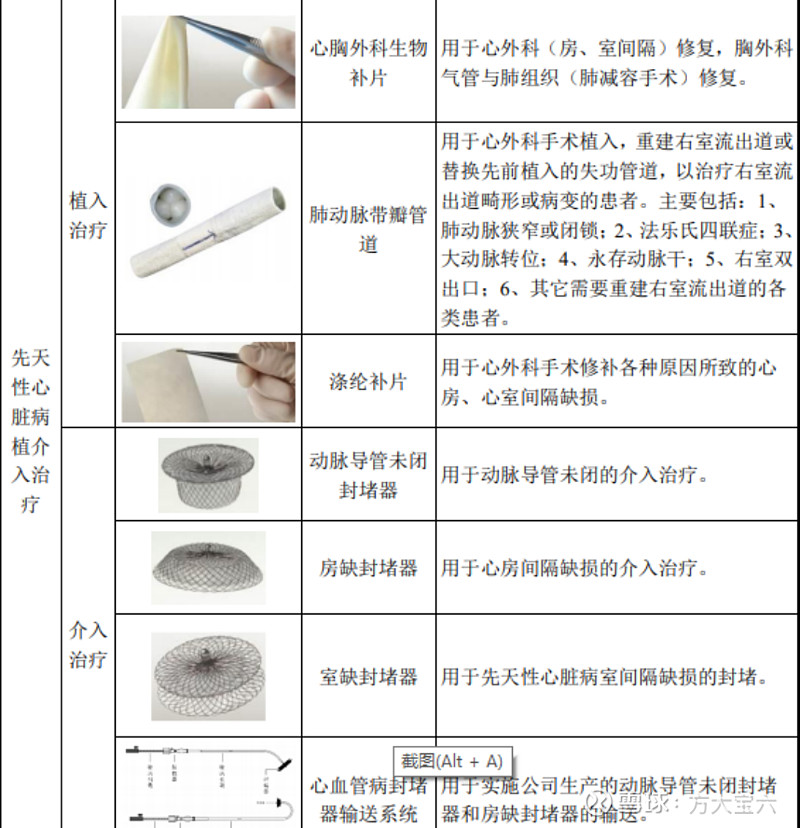

公司拥有动物源性植介入医疗器械系列化产品,覆盖外科软组织修复、先天性心脏病植介入治疗、心脏瓣膜置换与修复三大业务板块,各板块产品线构成参见图1:

图 1

数据来源:招股说明书

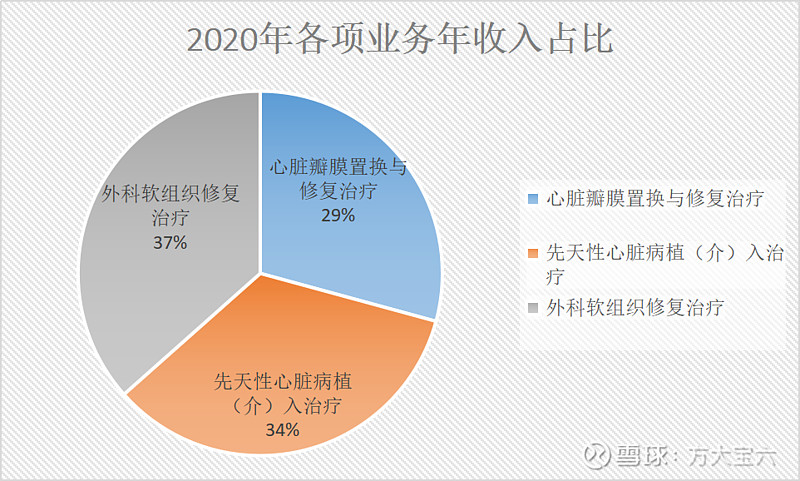

2020年公司总营收为约1.82亿,各项业务均衡发展,各项业务年收入占比参见图2:

图 2

数据来源:佰仁医疗2020年公司年报

(一)心脏瓣膜置换与修复

佰仁医疗是拥有原创性的动物组织工程和化学改性处理技术,可使处理后的动物组织植入人体后抗排异、抗钙化、长期满足预期治疗要求。公司在心脏瓣膜置换与修复板块主要由两部分产品构成,分别是人工生物心脏瓣膜和瓣膜成形环。根据公司招数说明书披露,心脏瓣膜置换与修复板块约有40%利润来自于人工生物心脏瓣膜,其余60%利润来源于瓣膜成形环。

1、人工生物心脏瓣膜

1.1行业主流瓣膜方向演变

当前国内对于心脏瓣膜置换主要分为机械瓣和生物瓣膜两种方法。我国目前心脏瓣膜手术患者约95%为70岁以下患者,机械瓣使用比例约为80%,占主流地位。机械瓣以优势在于,其相对于生物瓣的有点在于使用寿命长(理论上使用寿命可达50年以上)且不会钙化,一般在不出现术后抗凝并发症的情况下可终生使用。而生物瓣以动物组织为瓣叶材料,植入人体后存在钙化风险(人体对动物组织的慢性排异),在大于65岁的患者体内,预期平均使用寿命一般为15年左右,在年轻患者体内,因更易发生钙化而使用寿命缩短。但机械瓣术后需终生抗凝,抗凝并发症会降低实际生存率,即实际使用寿命一般短于机械瓣理论使用寿命,且终身服用抗凝药物等使术后生活质量下降;而生物瓣在不合并房颤的情况下,术后需3-6个月的抗凝,无需终身抗凝而术后生活质量较高。

而根据佰仁医疗招股说明书显示:2018年中国生物瓣市场用量在1.8万-2万枚左右,约占整个市场20%的份额,预估整个市场需求约为8-10万枚瓣膜。根据行业增速预测,整个市场平均增速约为6%-7%。从2000年后,生物瓣逐渐替代机械瓣成为主流,虽然当前机械瓣仍占较大市场份额,但置换人工机械瓣的患者必须终身抗凝,以及术后抗凝相关的并发症至今未能得到解决。根据佰仁医疗公司2020年年报显示,2020国内人工生物心脏瓣膜市场实现约25%的增长,总计市场销量约2.2万枚。由于生物瓣抗钙化技术进一步提高,预计3年后,生物瓣将占据外科瓣市场40%-50%的市场份额,市场数量约在4-5万枚。

1.2当前市场主要竞争对手

当前生物瓣领域美国爱德华公司,美国美敦力公司和美国圣犹达公司为佰仁医疗主要竞争对手,根据招股说明书显示:2018年,三家美国公司合计占有中国市场90%的市场份额,其中爱德华约占40%,佰仁医疗公司2020年在生物瓣膜市场提升到10%。爱德华和美敦力公司各有不同,美敦力通过并购对各个领域进行覆盖,而爱德华专注于最擅长的瓣膜领域,拥有全球顶尖的生物瓣膜技术。爱德华公司和佰仁医疗均以牛心包生物瓣为主,根据佰仁医疗公司年报显示,中国生物瓣膜中牛心包瓣销量为1.3万枚,其中主要来源于爱德华公司,佰仁医疗公司销售约2500枚。

1.3公司动物源性植入材料领域的主流技术路线

公司主营业务涉及的动物源性植入材料领域的主流技术路线包括两个:其一是美国爱德华公司源于法国著名心脏瓣膜专家 AlainF.Carpentier 的组织胶原蛋白分子游离氨基戊二醛交联技术;其二是公司源于创立者金磊博士组织胶原蛋白分子游离羧基配位化合物交联技术。

1.3.1 爱德华公司主要技术

爱德华公司生物瓣抗钙化技术戊二醛技术,由于戊二醛处理过的生物瓣膜丢失了基质中的蛋白多糖,使组织间隙增加,导致产品容易钙化,因此爱德华公司在原有技术基础上,进一步开发了目前正在使用的是第三代牛瓣的ThermaFix 技术(2005年至今),以及于2020年12月17日获中国药监总局批准进入中国市场的第四代牛瓣的Resilia技术,使得该产品抗钙化能力大幅提升,而海外企业中爱德华也是唯一全面掌握抗钙化技术的公司,也是其成为该细分领域全球的龙头的原因之一。

1.3.2 佰仁医疗交联羧基技术

佰仁医疗公司交联羧基抗钙化处理技术是用一种叫羟基铬的配位化合物溶液用于交联牛心包组织骨架胶原蛋白分子上带有羧基的氨基酸残基,简称交联羧基。不仅可实现对组织骨架胶原蛋白的交联,也可实现骨架胶原与组织基质间的交联。其中对于国内年龄普遍偏轻(65岁以下)的风湿性瓣膜病患者,佰仁牛心包生物瓣相比于爱德华公司更加合适于患者。

1.4介入瓣中瓣:公司新的研发方向之一

亚洲发展中国家风湿性心脏病发病率偏高,中国有大量的风心病患者,病发于二尖瓣病变,患者年龄偏轻,对生物瓣抗钙化能力要求高,再次换瓣需求大,介入瓣中瓣的研发,可以配合公司生物瓣适应低年龄人群。

1.5公司生物瓣板块未来有望量价齐升

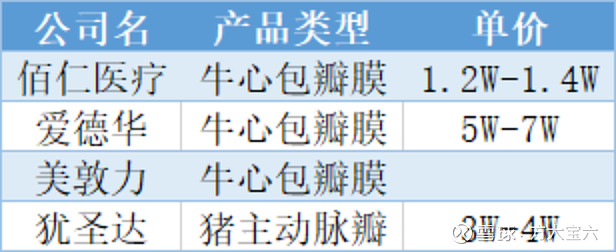

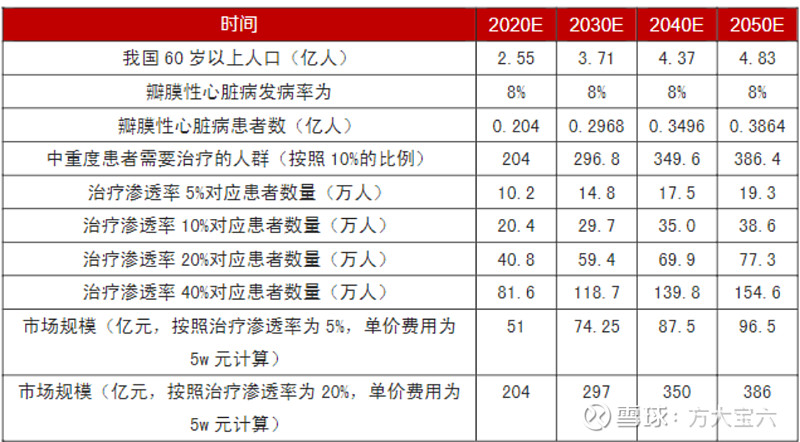

目前公司产品单价约为1.4万左右,而同类竞争产品价格均为4万-7万,而公司产品已经可以对标同类国外竞品,在国产替代的趋势,预计未来价格涨幅空间较大。同时,人工生物瓣膜置换,根据东方证券估算,在我国老龄人口不断增加的基础上,随着渗透率的提升,市场空间巨大。

图 3

数据来源:公开资料

图 4

数据来源:东方证券

2、瓣膜成形环

公司的瓣膜成形环产品于 2005 年 1 月作为国内首个国产产品获准注册,拥有长达 10 年以上数万枚的临床应用。瓣膜成形环产品市场参与者主要有美国爱德华公司、美国美敦力公司、美国雅培公司、意大利索林公司以及本公司,目前上述 4 家进口厂商占据了国内瓣膜成形环市场约 3/4的份额,约 1/4 的市场份额来自佰仁医疗。

(二)外科软组织修复

1、神经外科生物补片

根据公司招股说明书数据,外科软组织修复目前已经上市产品中,神经外科生物补片约贡献公司该业务板块99%的收入。营销收入较为稳定。但该项产品市场竞争较为激烈,公司目前市场份额为6%,位列第 4 位,前三位为泰邦生物、冠昊生物和正海生物。

2、生物疝补片

公司该项产品2017年上市,尚在推广初期,市场总体销量尚待考察。

(三)先天性心脏病植介入治疗

先天性心脏病病因较为复杂,一般分为简单性先心病和复杂性先心病。根据公司招股说明书及《中国心血管病报告 2017》,我国先心病患者推算为 200 万人,每年有 12~20 万先心病患者出生,20%先心病患者属复杂先天性心脏病。

公司先天性心脏病植介入治疗产品包括心胸外科生物补片、肺动脉带瓣管道、涤纶补片和心血管病封堵器输送系统,其中心胸外科生物补片为整个板块贡献约90%的营业收入,毛利润率约为85%。同时该项业务保持较快增长,平均每年增长接近30%

图 5

数据来源 :招股说明书

1、心胸外科生物补片

据中国生物医学工程学会体外循环分会发布的报告,2017 年全国开展先天性心脏病手术数77,305 例。其中,80%约 6 万例是简单先心病的外科手术计。胸外科手术全年手术量高达 30 万台,70%以上的手术为胸腔镜手术,按照每台手术 3 枪吻合钉孔计算,心胸外科生物补片的市场容量约 60 万片。

另外,简单先心病的介入封堵器产品,目前国内已基本实现进口替代,进口产品占比低于 10%,乐普医疗、先健科技、北京华医圣杰科技有限公司是先心病封堵器领域市场规模较大的公司。三家公司的介入封堵属于内科治疗手段;公司的介入产品为微创介入,主要用于先心外科经胸微创介入封堵,目前仍在市场推广阶段。暂不深入展开论述。

2、肺动脉带瓣管道

我国先天性心脏病患者有 200 万,先天性心脏病患儿每年新增 12-20 万个,保守估计 20%先心病患者属复杂先天性心脏病,对于复杂性心脏病,公司主要产品为肺动脉带瓣管道,用于需要重建右室流出道的复杂先心病患者,为国内独家上市产品。但但是由于手术较为复杂,且市场推广尚需时间。当前肺动脉带瓣管道营收仅占有公司营收的约1%

三、其他增量业务百花齐放

1 、眼科补片

公司眼科补片为补片条线中重要的一项,是针对国内病理性近视疾患高发,特别是儿童和青少年低视力患病极高,急需防盲的国情而立项研发,主要用于后巩膜加固术治疗病理性近视,以阻止病理性近视患者的眼轴进行性延长而致患者最终失明。目前认为,该手术是对病理性近视患者防止致盲唯一有效的方法。但国内缺乏没有合格的材料,佰仁医疗眼科补片将填补这一空白。

根据东方证券推测:目前我国病理性近视的患者约1000-3000万人,其中每年因为近视致盲的患者约30万人,即使仅考虑致盲患者的治疗,假设单个眼科补片的费用为1w元/片,病理性近视的市场空间至少达到30亿以上。

2、 血管补片大有可为

血管补片用于CEA手术,根据投资者调研显示,公司产品目前处于入组随访阶段。国外CEA手术开展比较多,国内没有正规有效的材料,相对开展落后,公司该产品可以填补该领域空白。

根据东方证券预测:目前我国CEA手术处于刚起步的状态,假设公司血管补片产品单价1w元,国内目前的潜在患者至少60万人,CEA血管补片的市场空间约60亿元,公司作为国内首个生物材料产品上市,前景值得期待。

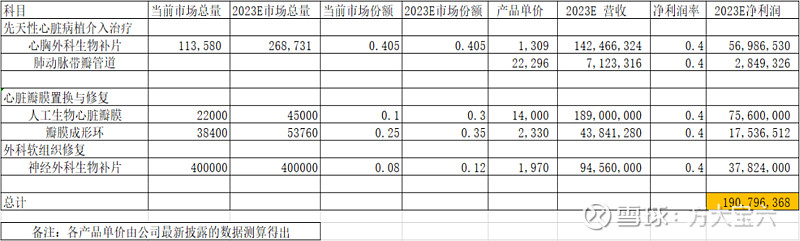

四、各业务板块估值

基于以上分析,对公司未来三年利润做出预测,净利润率均以40%计算

情况一:生物心脏瓣膜维持当前价格1.4万/枚

表 3

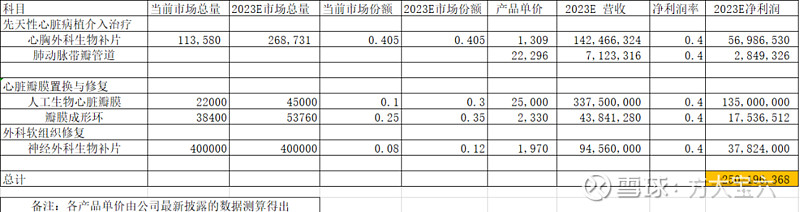

情况二:生物心脏瓣膜价格提升至2.5万/枚

表 4

对于公司未来即将上市的眼科补片和血管补片,二者年市场总量约为90亿,考虑到渗透率以及推广时间的问题,预计2023-2025年仅能达到总量的三分之一,按照公司平均净利润率计算,将为公司创造约12亿元净利润。

当前已有业务,按照可比公司市盈率100X,预估市值约为240-290亿。 增量业务,按照可比市盈率100X,预估市值约1000亿。

当前市值217亿,已经合理反应当前业务预期,如增量业务推进顺利,市值预期将达到约1200亿,空间巨大。

注:以上估值没有考虑公司扩大股本情况。