个人观点,仅供参考,多加判断哦$良信股份(SZ002706)$

稳定因素:

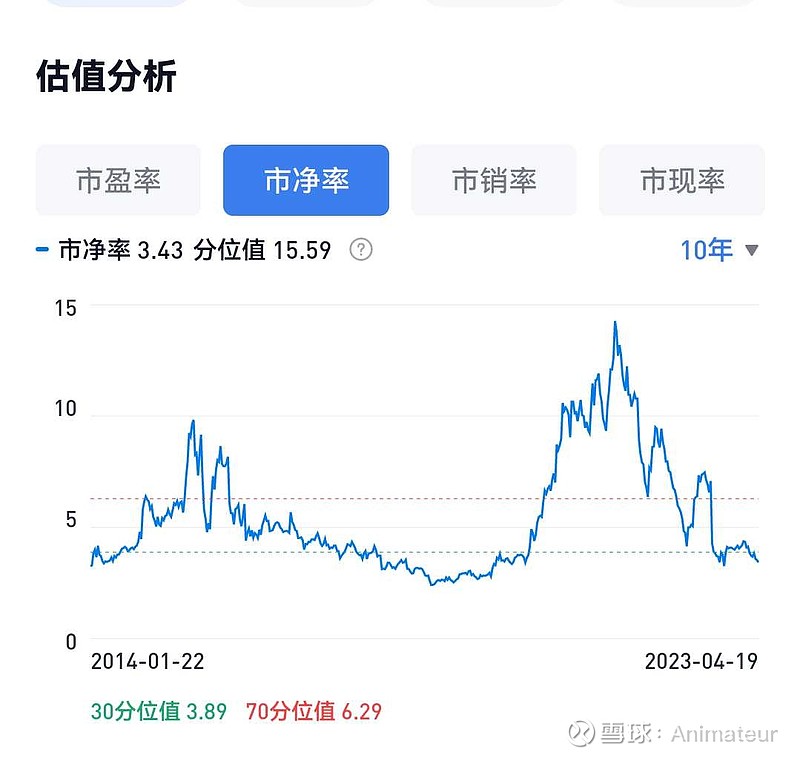

1)市盈率下跌至30,其他估值数据(市净率、市销率、市现率)也都处于历史低位;

2)公司基本面数据良好,现金流良好,无重大利空变化;

3)公司下游新基建市场(充电桩、储能、新能源发电、电网建设,轨道交通、公商建等)并未出现整体萎缩,产品需求良好;

4)大资金认可度高:

①定增机构资金成本14.62元(2022年未分红价格,占总股本9.26%),

②北向资金持股成本远高于现价,且持股比例迭创新高(截至4月18日,占流通股14.96%,排两市北向资金占流通A股比例第29名);

③公司近期回购股份成本均价13.94元(2022.11.7-2022.12.30,占总股本1.27%)

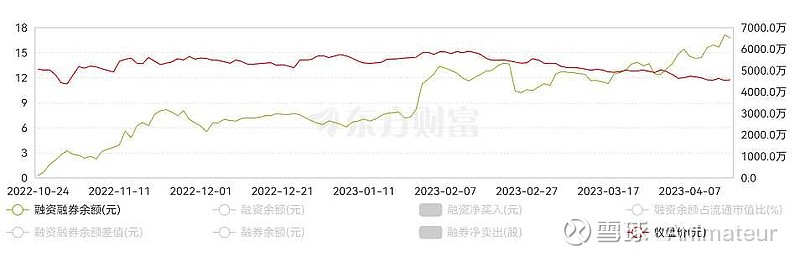

④融资融券余额不断增加(但是占比还很小,截至4月18日,占流通股0.61%)

制约因素:

1)股市层面,低压电器行业整体承压,走势疲软;

2)最大下游市场(房地产开发)仍处于低迷未复苏状态,其他下游市场保持稳定,无爆发性需求预期; 3)行业存在激烈竞争,依旧有低价竞争情况,良信也非行业绝对龙头,依旧存在薄弱环节,没有十足的护城河;

4)公司毛利率持续下滑;

5)公司新生产基地项目推进缓慢,晚于预期(公司表示全部投产要到23年底),因此散户最快可能要到2024年中报才能看到利好数据;

6)存在公司高层及原始股股东减持行为(占总股本的1.25%);存在定增资金解禁套现需求(占总股本的9.26%);存在员工持股解禁套现需求(占总股本的1.59%);

个人判断:

1)市盈率低于30以下,在20-30区间是合理的低估值区域,是介入的好时机,可以逐步建仓加仓;

2)公司股票池同时存在来自内部外部的,可披露的增减持情况,增加了散户判断的难度;

3)多方资金流入并不一定使得股价持续向上,但会增加股票的活跃度和股价的共振效应,在结合大盘、行业和个股综合背景下,判断股价大方向后,可以以周为单位做一些波段操作;

4)良信股性还是不错的,如果行业整体股价出现反弹,良信会是急先锋;

5)2023年公司基本面和股价大概率还是处于休整状态,不太有大的短期风口机会,2023年更适合佛系地做波段,积累股票,激进的、做超短线的慎入;

6)如果新生产基地运营良好,行业整体预期良好,2024年股价可能有爆发性机会。

数据来源:公司业绩报告、公告,同花顺数据。