生物药包括疫苗、血液及血液成分、体细胞、基因疗法和重组治疗性蛋白等,分子量巨大,结构复杂。狭义上说的生物类似药,主要指抗体药物,包括单抗、抗体偶联药物(ADC)、双特异性抗体、Fc融合蛋白、抗体片段、多克隆抗体等。其中,单抗药物占据八成市场份额,应用最广泛的适应症为自身免疫病和肿瘤。Frost&Sullivan预测2022年全球生物药市场将达3260亿美元,高居榜单的10大畅销药中,单抗类占8种。

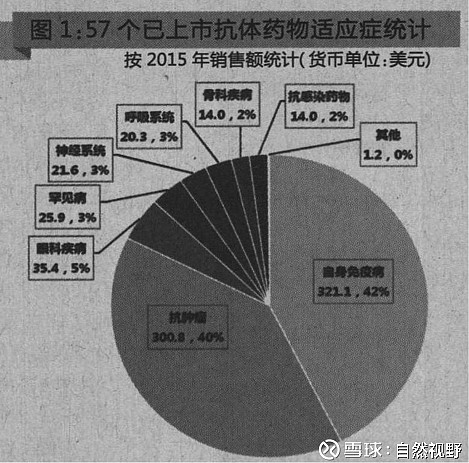

截止2017年底,全球批准上市的单抗药物共计73个,自身免疫性疾病抗体和抗肿瘤抗体合计销售额均超过400亿美元。2017年表现最好的是阿达木单抗(适应症:中重度类风湿性关节炎(RA)、银屑病关节炎(PsA)、强直性脊柱炎(AS)、中重度克罗恩病(CD)、牛皮癣(Ps)、幼年特发性关节炎(JIA)、轴向脊柱关节病(AS)、儿童克罗恩病、溃疡性结肠炎(UC)、化脓性汗腺炎(HS)、葡萄膜炎(UV)。),2017年实现销售收入达到184亿美元,占到全球抗体药物销售总额的17%。

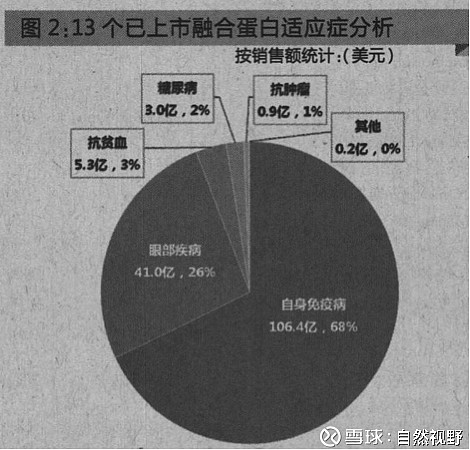

融合蛋白药物应用最广泛的适应症为自身免疫病。

生物药的表达体系

抗体、融合蛋白、凝血因子、EPO、促卵泡激素、重组酶(酶缺乏罕见病替代疗法)和骨形成蛋白等类生物制品均采用CHO 细胞系,两个 Fab 片段药物 lucentis和Cimzia、G-CSF、干扰素、胰岛素、生长激素和细胞因子等类生物制品均以 E.coli 作为表达载体(诺和诺德所有胰岛素产品都以酿酒酵母为表达载体)。

由于知识产权保护等多种原因,原研药公司的生产工艺甚至是所采用的细胞系都是秘密。对生物类似药生产商而言,研发难度很大。另外,生物药的生产及流通过程要求也更高:高效表达细胞株及菌株的构建、大规模培养和纯化工艺、储存和包装等各个环节上的微小差别都会对最终产品的质量、纯度、生物特性以及临床效果产生较大影响。

正因如此,一方面,生物药或生物类似药上市的先后未必决定销量的大小,疗效以及适应症的多少更重要。以PD-1抗体为例,BMS的 Opdivo研发原本遥遥领先,但默沙东的 Keytruda 通过先开发晚期黑色素瘤适应症,并将I期扩大到 1000 例,滚动申报的方式,成为首个上市的PD-1单抗。Opdivo则稳扎稳打,多个III期临床先后获得积极数据,甚至一度因疗效好提前终止临床研究,并创 造了4个工作日获得FDA批准的纪录。2016年一季度,Opdivo销售额飙升至 7.04 亿美元,远超 Keytruda (2.49 亿美元)。此后,财力雄厚的默沙东靠完成更多适应症的临床试验,才在销售额上勉强追上。

另一方面,传统的化学制药企业转型艰难。上海医药近期投入近七千万却惨遭失败的重组TNF受体突变体-Fc融合蛋白就是例子。在中国目前发展阶段,可以说,生物类似药就是制药领域的高端制造。

根据国家药品审评中心(CDE)的《生物类似药研发与评价技术指导原则(试行)》:

生物类似药与创新生物制药采取同样的审批途径。并无独立的简化审批通道。

首个上市的生物类似药不享有排他保护权。因此,首个获批的生物类似药在市场准入上并无额外的竞争优势。

国内各生物药公司比拼的,是研发和制造的综合实力和长期投入的耐力。