一、行业格局未来演化趋势

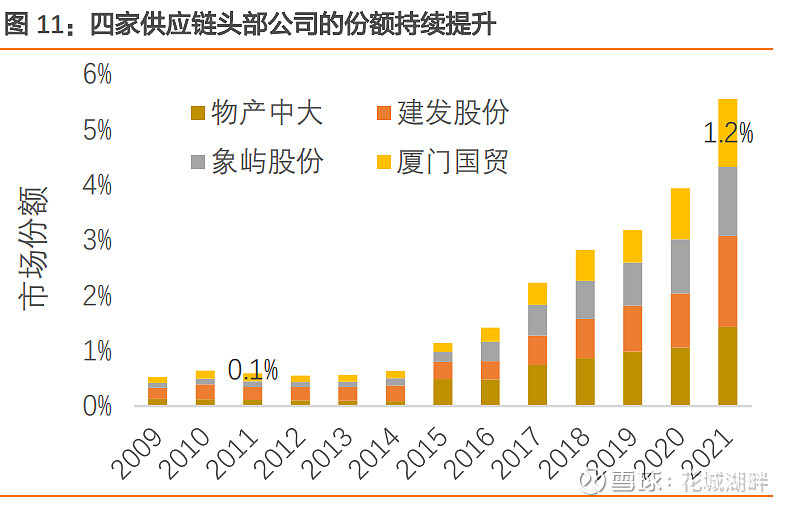

1、行业CR4集中度会继续提升,但个人认为难以达到国外供应链巨头的市场占有率(国外巨头商品覆盖范围更广,上下游延伸更长,资本运作更多)。供应链服务行业核心竞争力在于规模、资金成本、经营管理、渠道等,目前看四大省属国企优势更明显,三大央企及民企因为市场化效率和规模实力等因素竞争力稍弱。

2、国内供应链供应商在借鉴国外巨头模式,例如嘉能可、托克、日本几大商社,从单纯的贸易商向供应链综合综合服务商转化,未来可能继续向“贸产服融投创”为一体的综合商业模式转化。

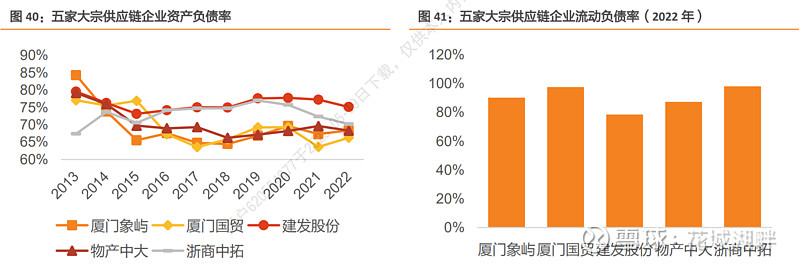

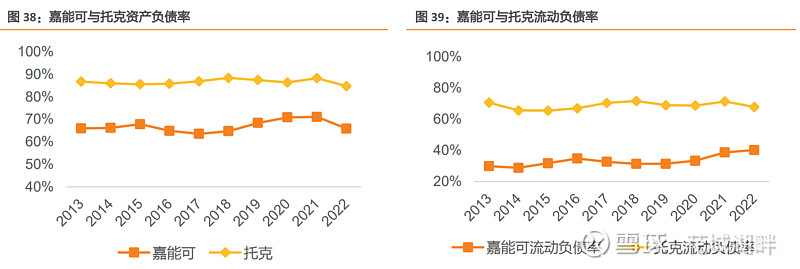

(1)目前我国头部大宗供应链企业仍以高杠杆驱动,体现为资产负债率和流动负债占比较高。 大宗行业的特征决定着商贸企业的资金需求较大,以高杠杆融资和高周转模式驱动盈利。目前看具备较强的贸易属性。

(2)在发展历程中,对比海外龙头,嘉能可与 ADM 均切入产业链上 游或下游的加工制造环节,嘉能可更多的将资产集中于上游资源,例如矿山、冶炼厂 等;而 ADM 选择将资源布局于中游仓储物流及下游加工制造环节,两者都打造全产 业链运营模式。而托克着重于中游关键物流节点的资产布局,有效降低交易成本,形成贸易商的竞争优势,打造全产业链服务模式。从物产中大、厦门象屿、厦门国贸等年报分析,目前国内供应链巨头更多的是借鉴托克模式,加强供应链物流建设及向下游产业延伸,形成下游全产业链增值服务。

二、供应链+金融+其他增值服务模式

(1)盈利模式与经营规模关联度较强,前者依托业务体量,通过集中采购获得成本优势,后两者依托流量基础、平台化优势,通过提供物流、 金融等增值服务进行流量变现;同时帮助客户降本增效,进一步带来份额提升与流量增长, 形成正向循环。

(2)基于供应链把控能力后的产业链投资,这也是业内公司提高投资收益和利润规模的途径,同时加强下游客户黏性。

(3)供应链金融是信用派生的重要渠道。中小企业抵押物少、信用等级低,融资难成为普遍问题。大宗供应链企业能基于中小企业的实际商流,针对在途库存进行融资,能有效缓解资金压力。国有供应链企业在融资成本上具有优势,在目前国内信用环境体系下,供应链金融业务上具有独特的竞争力。对于国内巨头来说,国企属性、500强巨头标签对于融资规模和成本相当重要。

(4)提高综合毛利率的途径:1)提高金融服务和下游制造业收入占比;2)大宗商品供应链结构调整,增加毛利率高的有色、农产品及新能源占比。参考厦门象屿:从 2022 年的毛利率上看,金属矿产(1.57%) <能源化工(1.77%)<新能源(1.90%)<农产品(2.72%)。

三、未来国内供应链综合服务商可能的画像

1、供应链服务规模继续提升,大宗商品覆盖范围更多(受服务国内供应链安全大局和自身追求利润驱动),本块业务毛利率有望提升,不排除,未来国内巨头通过参股上游矿产来保障货源(这是重资产模式)。

2、贸产服融投创为一体的综合商业模式更加普遍。供应链服务商不在是单纯的贸易商,而是全面参与相关行业上下游的全面服务商,为下游客户提供采购、制造/生产、分销、供应链融资、物流管理等一系列服务。类似于企业保姆角色。

3、未来国内供应链巨头可能会走出国门,进行真正的国内、国际资源调配,不再仅仅是服务国内供应链安全,通过更多参与国外供应链来赚钱国外利润,同时更加保证国内供应链安全。

四、对供应链服务公司股票投资的几点看法

1、供应链服务公司就像是有内容有干获的不知名电影,当前阶段有点口碑但是不卖座。这几家供应链巨头是实力演员,但不是影视明星,难以受到股民和资金的追捧。

2、本轮中特估行情对其影响也较小,不知道未来会不会重新认知,会有什么样的内外催化因素引起这种认知?

3、1)宏观:现代产业体系、一带一路、人民币结算国际化等;2)中观:产业集中度提升,头部优势更加突出,盈利规模也会更强。3)微观:公司基本面也可以,营收规模还出于快速成长阶段。4)股价制约因素:2022及2023年一季度经营业绩不及预期;传统高杠杆的贸易模式的认知;中特估;人民币结算国际化。。。短期内是否能形成推动股价的合力?资金能否达成共识?