$风华高科(SZ000636)$ 风华高科,MLCC景气周期下的国内龙头

一,公司概况

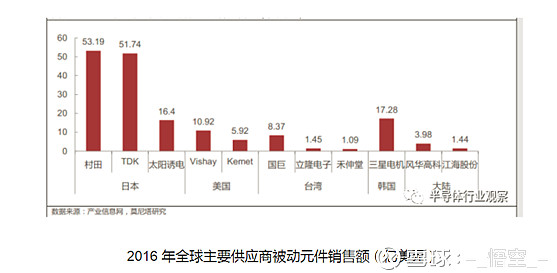

风华高科是MLCC(Multi-layer Ceramic Capacitors,片式多层陶瓷电容器)的国内龙头,全球份额约为3%,属于第三等级的厂商,远远落后于前两等级的日韩台厂商。

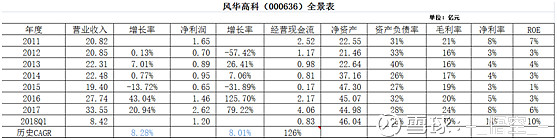

一句话:16年以前,就是垃圾,收入停滞不前,利润大幅波动。自16年开始,俨然变身成长股,收入屡创新高,利润更是暴涨。当然,作为广东国企,其资产负债表和现金流尚算健康,目前尚未发现有特别诡异的情形。

二,MLCC进入超级景气周期?

自2016年开始,日系大厂转向高端MLCC战略,逐步退出常规型(一般标准型)MLCC市场。释出规模达20%的标准型MLCC 产能。村田18年3月初表示,小型化替代品的“旧产品群”进行持续的缩减产能是公司长期战略,公司将把生产能力下调至 2017 年的 50%。这是MLCC市场缺货的诱因,产品结构调整导致供需结构变化,产能无法与市场需求匹配。

另一方面,三星 自Note 7 爆炸事故后,MLCC 停产三个月,后续产能释放较慢(除加强产品管控之外,亦调整低端产能向汽车、工控、5G 、AI及VR等新兴应用方向)。

从需求端看,汽车、工控等高阶应用快速增长。这些因素的作用下,导致MLCC自16年底以来进入景气周期。

三,台湾同行

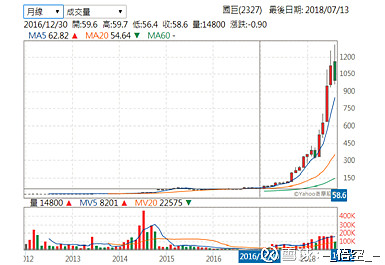

日韩系厂商的供应缩减,直接导致第二等级的台系厂商的狂欢。台商龙头国巨和华新科,甚至采取竞价方式出货,自2017年以来,其股票走出了波澜壮阔 的大牛市。

国巨:2016年收盘58.6元,2018/7最高见1310元,最新收盘998元。最高涨幅22倍。

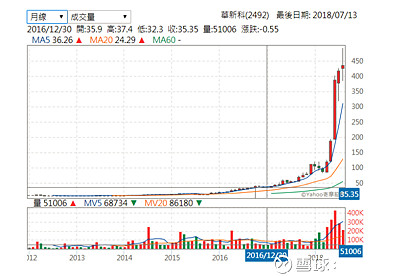

华新科:2016年收盘58.6元,2018/7最高见491.5元,最新收盘435.5元。最高涨幅8.4倍。

风华高科2016年收盘9.67元,今天收盘历史新高21.96元。未来最高可以看到多少?

四,涨价能持续多久?

从需求端的增长和供应端的缩减看,这一轮涨价周期可能会超出大多数人的预期。对涨价终点的预期目前已经从18年中更正到19年上半年。 在此次周期中风光无限的国巨陈泰铭认为,这一波景气强度可持续到2019年,尤其车用、工规等高端需求拉升,价格是一般品的2~2.5倍,引导日、台标准型产能投入该领域,这些转向的产能不会回头,加上制造商扩产趋于理性,都让景气持强。

有观点认为,2017 年-2018 年Q1 行业涨价主要由台系厂商主导。台系MLCC 厂商采取竞价方式,导致平均出货价格大幅提升,而日系MLCC 厂商采取稳健的供应链合作策略,出货价格涨幅相对低很多。因此判断后续涨价周期中,日系(村田、太诱、TDK)和大陆(风华高科、三环集团、宇阳)公司涨价的持续性将高于台系公司。

另一方面,也有业内人士预测,18年下半年由于大批工厂转向价格相对较低,供应也相对较为稳定的02/01产品,届时手中屯有大批06/03、04/02产品的炒家,希望价格进一步上涨的预期将会落空,必定会大量的抛货,届时MLCC价格可能将会出现大幅下跌。

最后,顺便提一下港股上市的天利控股集团,旗下宇阳科技也是国内前列的MLCC厂商。天利控股集团作为香港典型的垃圾仙股,股价沉寂多年,最近2周内股价涨幅131%。$天利控股集团(00117)$

备注:

1)2017年6月,大股东一致行动人广晟金控增持0.96%公司股票,价格约为8元。

2)国内机构18Q1持股占流通股的5.3%。

3)深港通最新持股占流通股的3.2%,最近的3个月里增加了约5倍。@静水秋收