十一黄金周刚一结束,人民币就开启了大跌模式。

10月10日,在岸人民币兑美元跌破 6.7,这曾被认为是近期人民币兑美元的心理底线,然而这一“铁底”却在人民币刚刚加入 SDR 之后被击穿。

人民币汇率为什么大跌?

自8.11汇改以来,人民币汇率更向进一步市场化迈进,人民币的汇率由做市商报价,按照“收盘汇率+一篮子货币汇率变化”机制形成。在国庆期间美元走强,美元指数涨幅达 1.22%。同时英镑出现“闪崩”,埃及埃镑贬值压力加大也拖累了新兴市场货币。因此,人民币兑美元较节前有所贬值。

另外,从宏观的角度考虑,人民币也有贬值的必要性。自2005年以来,人民币即处于升值通道,累计升幅一度超过 30%。不过,随着中国经济进入“L”型,且美国正处于加息的风口浪尖上,人民币已不可能再向以前那样和美元“双宿双飞”了。

接下来,人民币的贬值预期并没有改变,如果你要赴美留学、出境游、或是买买买的海淘族。恐怕要受伤了。

想要对冲人民币贬值的风险,怎么办?

换美元

处于强势通道中的美元全球一枝独秀,是普通投资者应对人民币贬值的资产配置方案之一,但是个人购汇的额度有 5 万美元的限制,购汇售汇的时候还要承担一定的汇兑成本。

QDII 基金

投资海外的人民币合格境内机构投资者基金配置美元资产,一方面不用考虑个人购汇的额度限制,另一方面又可以获得美元存款更高的收益。只是如果申购太火爆,基金公司可能会暂停认购。

离岸储蓄类保险

以火爆的香港保险为例,香港保险大部分以美元或港元结算,回报率与美元利率有正相关关系。然而,现在不能用银联卡等电子支付手段购买人寿保险及投资产品,只允许每次购买 3 万元人民币以下的个人意外保险、医疗保险等产品。

海外房产

海外房地产已经成为高净值人群资产配置的一部分,但是海外置业一定要详细了解该国的各类政策及法律,以及与中国有很大区别的各种税费。

以上资产配置的方法终究有些单一且充满了无力感,如果用灵玑数字化资产配置产品一键配置全球资产,画风秒变!

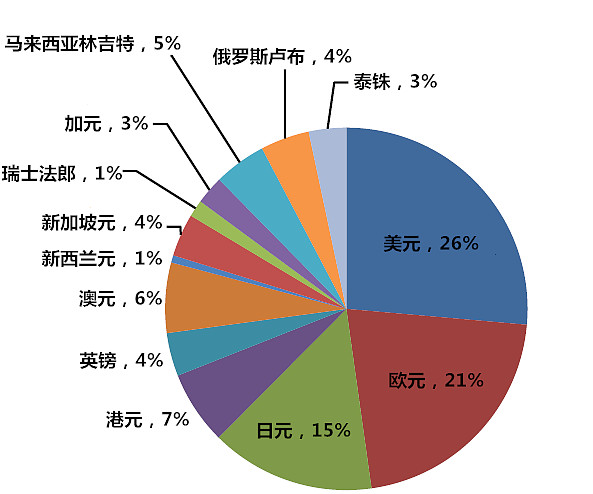

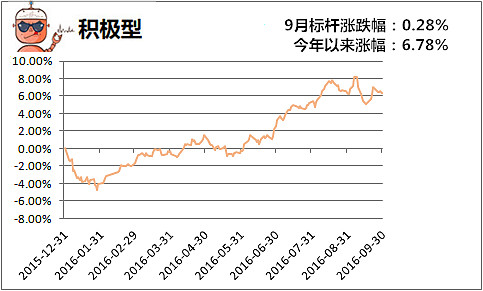

以积极型为例,10月初的配置组合中有 71% 的资金配置在海外高收益债券、海外成熟市场股票、海外新兴市场股票三类资产之中,另外还有 6% 左右的黄金配置。妥妥地躲过人民币大跌。

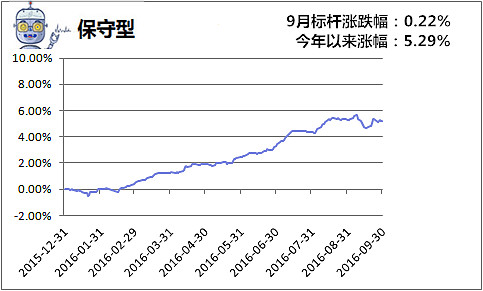

即便是保守型,也有近 70% 以资金配置在国内高收益债券、国内高评级债券以及海外高收益债券上,这三类资产组合的收益也可以轻松跑赢相当一部分的投资理财产品。

当然,灵玑的资产配置并不是一成不变的,当市场环境发生变化,机器人会根据用户的风险等级为用户实时调整资产配置。用科技手段轻松实现全球化资产配置。