上周沪深两市继续联手上涨,似乎英国退欧的利空情绪已释放殆尽,6 月宏观数据不如预期,市场又开始期待央妈的新一轮放水,在媒体圈、投研圈集体发声看好后市行情的当下,各路资金又是如何表现的呢?

目前 A 股投资者主要分为四个群体:个人投资、产业资本、机构投资和海外投资等。从体量上来看,个人投资(散户)的资金量占整个A股近一半。

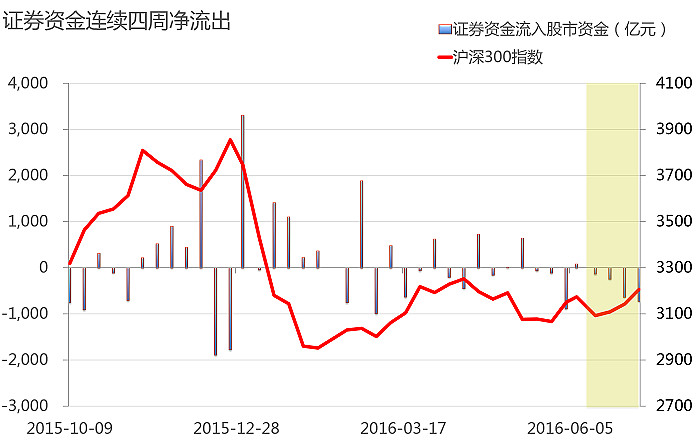

1、个人投资:连续四周净卖出

截至 7 月 8 日(上周五),证券市场交易结算资金余额日平均数为 16482 亿元(即账户存量资金),周环比大幅增加 4.2%。在 7 月 4 日到 7 月 8 日期间,银证转帐净额减少 278 亿元(从银行账户转入证券账户的资金),同时结算资金期末余额反而增加约 446 亿元,这意味着 7 月 8 日这周有 724 亿元的资金流出股市,已连续两周与沪深 300 指数的上涨走势背离,反映出多数投资者在指数反弹时选择落袋为安,对于后市指数走势并不十分看好。

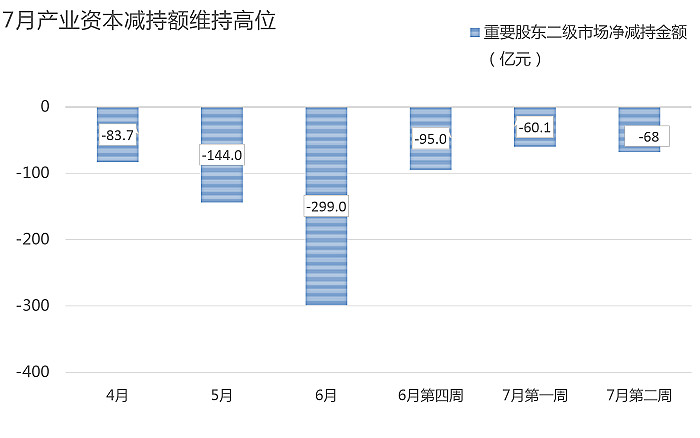

2、产业资本:7 月减持维持高位,建筑装饰解禁压力大

3 月“禁减令“解除后,大股东对限售股的减持缓缓拉开大幕。进入7月后,产业净减持仍居高不下,7 月第二周增持 27.8 亿元,减持 95.6 亿元,净减持额达 68 亿元,高于首周。增持较多的行业有房地产、电气设备、商业贸易,减持多发生在食品饮料、计算机、有色金属等。

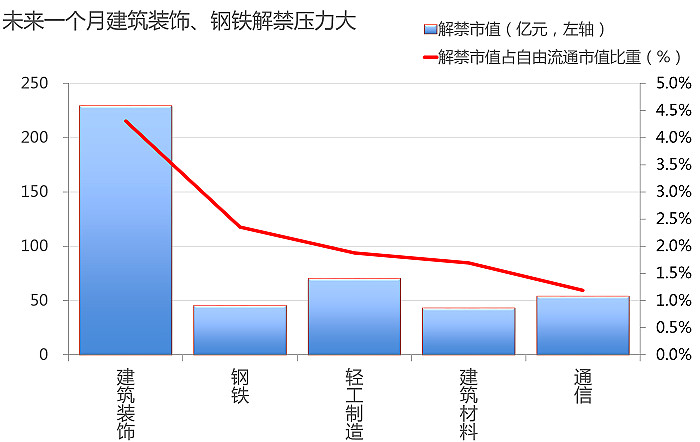

根据 wind 统计,7 月为限售股解禁高峰,接下来解禁量较大的月份为 11 月和 12 月份,短期内大股东减持对市场的影响会逐步减缓。据统计,未来一个月(7 月 7 日- 8 月 7日)解禁总市值为 1011 亿元,略高于上周的 795 亿元;分行业来看,解禁市值由高到低排名分别为建筑装饰、电子、机械设备和轻工制造,若看解禁市值占流通市值比,则建筑装饰、钢铁、轻工制造、建筑材料等行业受解禁资金的冲击会更高一些,其中建筑装饰行业解禁市值占流通市值比例高达 4.3%,个股有中国中建、中国铁建及中国建筑等,值得注意。

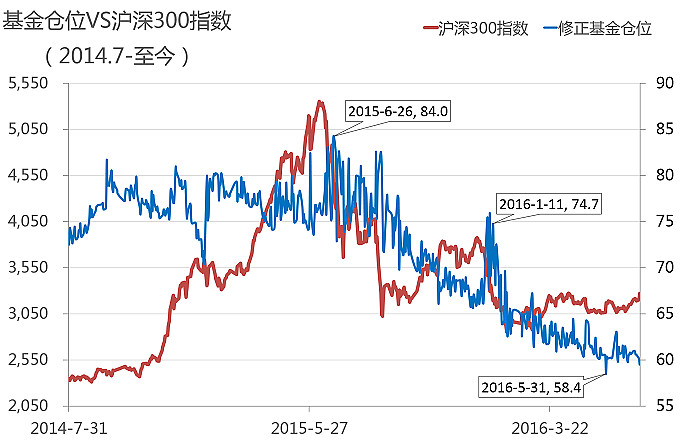

3、机构资本:基金发行大幅放缓,偏股仓位小幅回升

2016 年 6 月份新成立偏股型基金份额 200.34 亿份,进入 7 月基金发行速度大幅放缓,前两周新成立偏股型基金份额仅为 5.54 亿份和 7.71 亿份,基金公司发行热情有所衰退。截至 7 月 12 日偏股型基金份额增加 51 亿份,增幅达 0.2%,资产净值环比减少 10.1 亿元,下降幅度达 0.05%,基金资产规模继续“缩水”。仓位方面,截至 7 月 12 日,全部基金仓位达 59.52%,较前周减少 1.49 个百分点,但偏股型基金仓位略有上升,且高于 A 股自由流通市值增幅,反映基金经理对后市态度转为乐观。

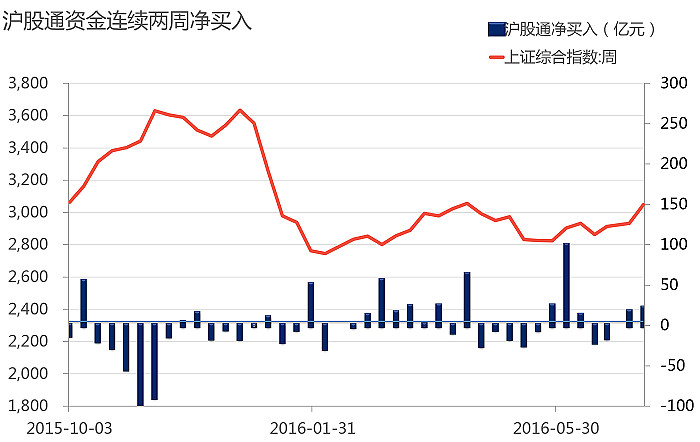

4、海外资金:沪股通持续净买入 蓝筹股受追捧

7 月 6 日 - 7 月 12 日期间,沪股通延续上周净买入状态,净买入金额达 21.55 亿元,略高于上月。截至 7 月 12 日,总投资额度为 3000 亿元,可用余额为 1616.8 亿元,使用比例反弹至 46.10%。个股方面,上周买入最多的有上汽集团、豫园商城、福耀玻璃、恒瑞医药等蓝筹股,而近一周净卖出较多的有宇通客车、中青旅、恒生电子、伊利股份、贵州茅台等,食品饮料、TMT 等行业遭抛售。

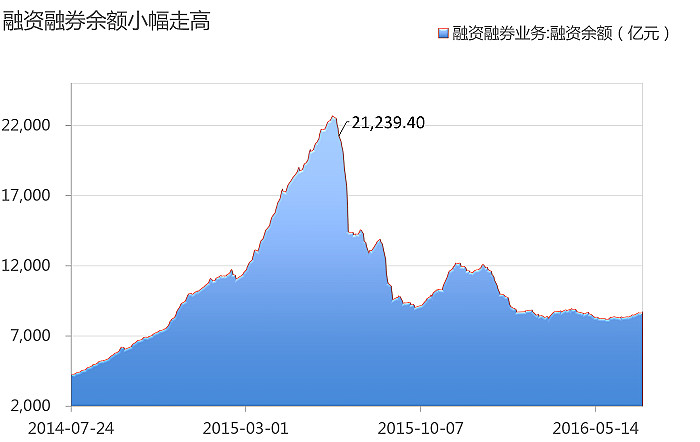

5、融资融券:两融余额持续上升 市场活跃度回升

截止到 7 月 12 日,融资余额为 8699.8 亿元,较上周显著回升 1.14%(+66.8 亿元)。7 月 4 日 - 7 月 8 日期间,融资买入额合计值占沪深两市成交金额比例小幅回升至 9.61%,反映个人投资者风险偏好在不断回升。

总结

从各方表现来看,上周(7 月 4 日 - 7 月 8 日)各路资金态度偏谨慎乐观,存量资金仍为市场交易的主力,主要体现在个人持续净卖出及新基金发行量的低迷,不过公募基金偏股仓位有所回升,且沪股通、杠杆资金开始积极入场,市场情绪开始往乐观转化。

短期中国政策面偏宽松,央妈有望加入全球放水的大阵营,流动性向来是推动股指向上的生力军,加上部分行业中报预披露业绩好于预期,有利于风险偏好的回升。技术面来看,20 日、60 日均线均呈现多头排列,多头占据上风。未来 A 股风险与机遇并存,当前投资者可适当增加权益类仓位。资产配置上,建议将偏股类资产(基金)配置比例提到 6 成,另外 4 成继续配置债券及商品主题基金,以分散风险。