上周沪深两市集体飙升,无视英国退欧及人民币大幅贬值的利空冲击,走出一轮独立行情,其中央妈的放水功不可没,似乎资金风险偏好也有所回暖,上周各路资金又是如何表现的呢?

目前 A 股投资者主要分为四个群体:个人投资、产业资本、机构投资和海外投资等。从体量上来看,个人投资(散户)的资金量占整个 A 股近一半。

1、个人投资:逢高获利了结 谨慎情绪占上风

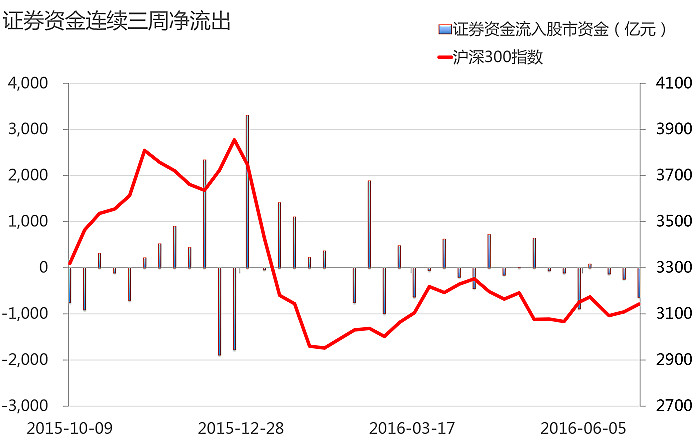

截至 7 月 1 日(上周 五),证券市场交易结算资金余额日平均数为 15844 亿元(即账户存量资金),周环比增加 0.2%。在 6月 27 日到 7 月 1 日期间,银证转帐净额减少 566 亿元(从银行账户转入证券账户的资金),同时结算资金期末余额反而增加约 81 亿元,这意味着 7 月 1 日这周有 637 亿元的资金流出股市,这与沪深 300 指数的走势明显背离,反映出投资者选择在指数反弹时落袋为安,对未来市场行情持悲观谨慎态度。

2、产业资本:6 月净减持创新高,建筑装饰行业解禁压力大

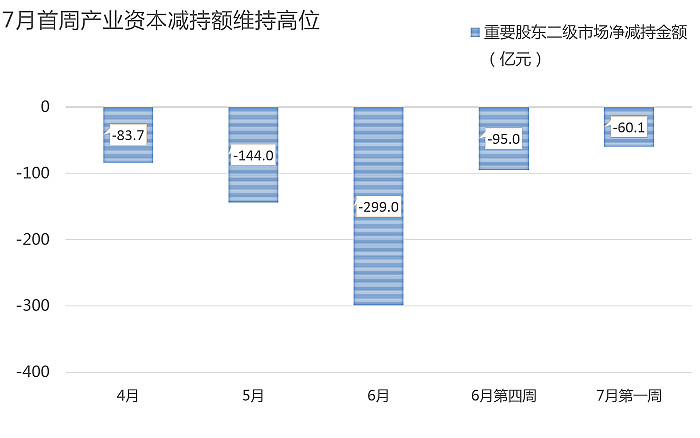

3 月“禁减令“解除后,大股东对限售股的减持缓缓拉开大幕。整个 6 月份,产业资金累计增持 96.4 亿元,减持 395.4 亿元,净减持 299 亿元,远高于整个 5 月减持金额(144 亿元),其中计算机、机械设备、医药生物成减持重灾区。进入 7 月后,首周净减持额达 60 亿元,仍维持较高水平,减持多发生在银行、计算机和机械设备等行业。

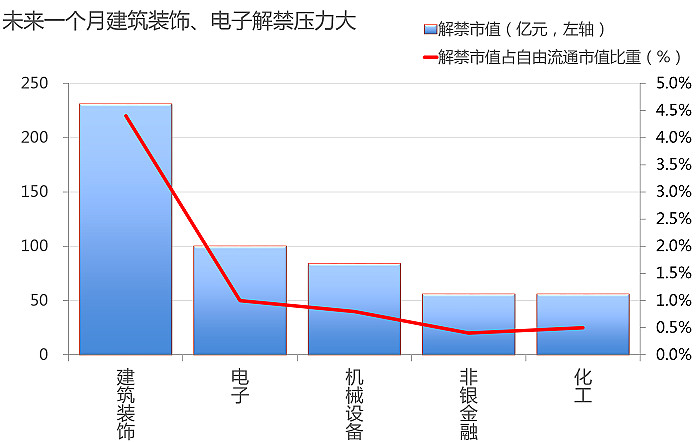

根据 wind 统计,7 月首周为限售股解禁高峰,接下来解禁量较大的月份为 11 月和 12 月份,解禁压力暂时缓解。据统计,未来一个月(7 月 7 日 - 8 月 7 日),解禁市值由高到低排名前五大行业分别为建筑装饰、电子、机械设备和非银金融,若看影响程度,则建筑装饰、钢铁、电子等行业受解禁资金的冲击会更高一些,其中建筑装饰行业解禁市值占流通市值比例高达 4.4%,值得警惕。

3、机构资本:基金份额大幅缩水,偏股仓位小幅下降

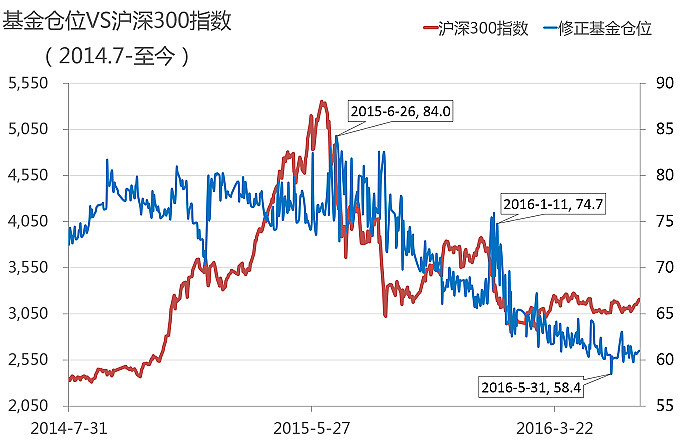

2016 年 6 月份新成立偏股型基金份额 200.34 亿份,远高于 5 月份额 121 亿份,基金发行速度持续加快,整体来看,偏债混合及货币基金为发行主流。截至 7 月 5 日偏股型基金份额减少 707.7 亿份,下降幅度达 3.3%,资产净值环比减少 610.8 亿元,下降幅度达 2.7%,基金严重“缩水”。仓位方面,截至 7 月 5 日,全部基金仓位达 61.01%,较前周增加 0.11 个百分点,偏股型基金仓位略有下降,但同时A股自由流通市值反而增加(+2.9%),实际仓位下降更多,基金经理对后市态度也不太乐观。

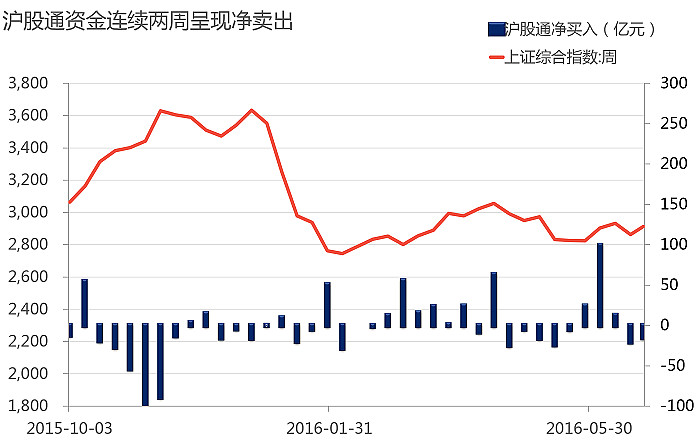

4、海外资金:沪股通再次净买入 蓝筹股受追捧

6 月 27 日 - 7 月 1 日当周,沪股通一改此前净卖出的状态,改为净买入金额 17.11 亿元。截至 7 月 5 日,总投资额度为 3000亿元,可用余额为 1642.08 亿元,使用比例反弹至 45.26%。英国脱欧事件逐步平息后,沪股通对A股的态度转为乐观。个股方面,上周买入最多的有伊利股份、中信证券、贵州茅台、海螺水泥等蓝筹股,而近一周净卖出较多的有中国太保、长电科技、海通证券、华泰证券等,券商股遭到差别对待,多数券商股遭集中抛售。

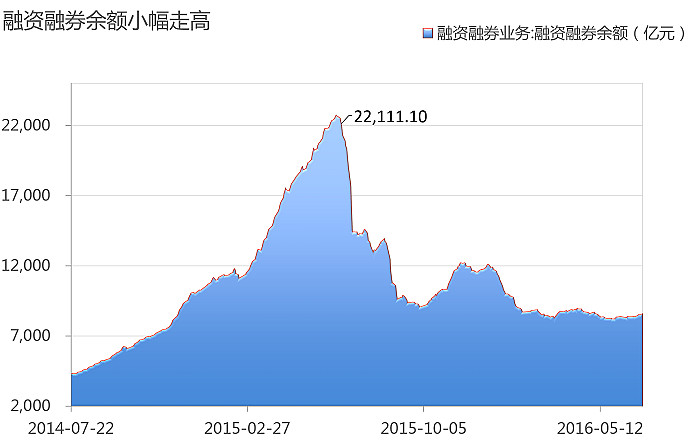

5、融资融券:两融余额小幅上升 风险偏好回暖

截止到 7 月 4 日,融资余额为 8568.6 亿元,较上周显著回升 0.7%(+60.8 亿元)。6 月 27 - 7 月 1 日期间,融资买入额合计值占沪深两市成交金额比例小幅回升至 9.03%,反映个人投资者风险偏好有所提升。

总结

从各方表现来看,上周(6 月 27 日 - 7 月 1 日)各路资金态度偏谨慎悲观,存量资金持续博弈,个人逢高卖出,落袋为安,公募基金减仓并遭集中赎回,产业资金减持不断,唯有沪股通、杠杆资金积极入场,力挺 A 股。

英国脱欧风险逐步消化,短期内中国政策面较为平稳,经济数据也难超出预期,风险偏好逐步回升,不过个人及公募基金均选择逢高了结,将对指数的持续反弹形成压力。未来 A 股风险与机遇并存,当前投资者还是应以谨慎为主。资产配置上,建议维持 5 成以内的偏股类资产(基金),另外 5 成建议配置债券及商品主题基金,以分散风险。