美林时钟”是2004年由美林证券在《The Investment Clock》中提出,基于对美国1973年到2004年的30年历史数据的研究,将资产轮动及行业策略与经济周期联系起来,是资产配置领域的经典理论,是一个非常实用的指导投资周期的工具。

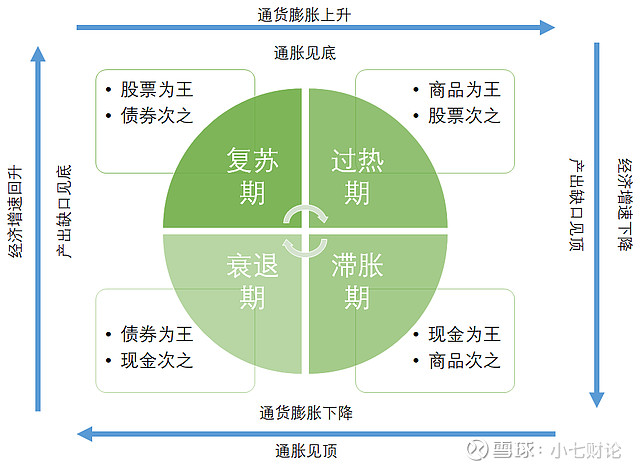

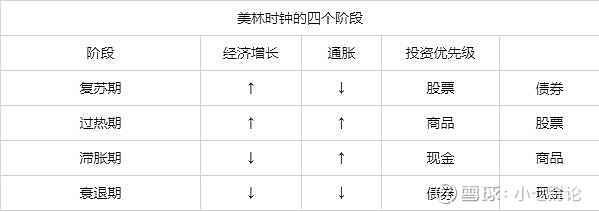

美林时钟用经济增长率(GDP)和通货膨胀率(CPI)这两个宏观指标的高和低,将经济周期分成了:

衰退期(低GDP+低CPI);

复苏期(高GDP+低CPI);

过热期(高GDP+高CPI);

滞胀期(低GDP+高CPI)四个阶段。

经典的繁荣至萧条的经济周期从左下方开始,四个阶段顺时针推进,在此过程中债券,股票,商品和现金依次变现优于其他资产。

美林投资时钟理论是在美国1973年至2004年数据的基础上提炼出来的,逻辑很好的阐释了在这一时段美国的经济周期与大类资产的表现。

然而在2008年金融危机之后,美国大类资产走势逐渐背离了美林投资时钟揭示的资产轮动模式,债市—股市—商品市场的轮动被打乱。

同时,日本的经济周期并没有清晰的规律可循,大类资产的表现在有的阶段甚至与美林投资时钟的结论相反。

由于现实与美林投资时钟的预测不符合,人们开始怀疑美林投资时钟的合理性,甚至认为美林投资时钟已经失效了。

美林投资时钟在本质上是一种经济周期波动的理论,有其假设前提及逻辑。

美林投资时钟理论是建立在经济主导金融、短期经济围绕长期经济趋势波动、政府逆周期宏观调控熨平短期经济波动等假设前提之上。