6月22日,北京同仁堂股份有限公司发布了2023年年度权益分派实施公告,股权登记日是24年6月27日,也就是今天;现金红利发放日是6月28日,也就是明天。

本次利润分配以方案实施前的公司总股本 1,371,470,262 股为基数,每股派发 现金红利 0.5 元(含税),共计派发现金红利 685,735,131 元。

公司暂不代扣代缴个人所得税,实际每股派发现金红利 0.50 元。持股期限在 1 个月以内(含 1 个月)的,其股息红利所得全额计入应纳税所得额,实际税负为 20%;持股期限在 1 个月以上至 1 年(含 1 年)的,暂减按 50%计入应纳税所得额,实际税负为 10%;持股期限超过 1 年的,股息红利所得暂免征收个人所得税。

也就是说,在股权登记日后转让股票的,会根据个人持股期限的时间长短来计算实际应纳税额。

公司主营业务为中成药的生产与销售,有中药材种植、中药材加工、中成药研发、中成药生产、医药物流配送、药品批发和零售在内的完整产业链条。公司常年生产的中成药超过 400 个品规,产品剂型丰富,覆盖内科、外科、妇科、儿科等类别,以安宫牛黄丸、同仁牛黄清心丸、 同仁大活络丸、六味地黄丸,金匮肾气丸为代表的产品以及众多经典药品。 公司产品主要通过零售药店销往终端,通过医疗市场销售的产品份额总体较小。

公司23年业绩情况:实现归属于上市公司股东的净利润16.69亿元 ,按母公司实现净利 润 的10%提取法定盈余公积1.25亿元,加年初未分配利润72.66亿元,减去2022年度利润分配已向全体股东派发的现金红利4.39亿元,2023年度可供股东分配利润为83.71亿元。公司拟以2023年末总股本1,371,470,262股为基数,向全体股东每10股派发现金红利5.00元(含税),合计分红6.86亿元,分红率41.1%。

1、总体业绩数据如下:截止23年年末,

公司总资产300.89亿元,同比增长11.22%;

归属于上市公司净资产130.58亿元,同比增长10.56%;

营业收入178.6亿元;同比增长16.2%;

归属于上市公司股东净利润16.69亿元,同比增长16.9%;

扣非净利润16.57亿元,同比增长18.32%;

基本每股收益1.217元,同比增长16.9%;

经营活动现金流量净额18.69亿元,同比下降39.58%;公司解释是:是随产量增长及原材料价格上涨本期购买商品、 接受劳务支付的现金增加所致。

净利润含金量111.98%;

加权平均净资产收益率13.42%,同比增长0.7%。

总体上看公司的总资产、净资产、总收入、利润、每股收益,都是增长的,平均增长率都在16左右。但是经营活动现金流量净额是下降的,还下降的比较多,大概下降40%。

2、成本费用情况

营业收入178.6亿元;同比增长16.2%;营业成本94.14亿,同比增长19.6%;

销售费用34.37亿元,同比增长11.89%;管理费用15.23亿元,同比增长13.47%;公司解释是:主要由于本期职工薪酬增加所致。

财务费用-1.1亿,同期是-463万。可能是因为公司现金的利息收入增加很多。公司解释是:由于本期利息收入增加、随短期借款减少利息,支出减少所致。

研发费用2.8亿,同比增长28.68%。自己感觉这个研发费用较高,同时增长过快。公司解释是:由于本期加大研发投入所致。再一看,同期的研发费用也很高,同比增长4.6%。(公司研发投入包括计入研发费用科目的支出及其他与科研相关的投入。公司本期研发投入 38,304.54 万元,其中计入研发费用科目 2.8亿 元;研发投入较上年同期 36,608.31 万元增加 4.63%。)

公司的研发主要是,“开展经典名方、清脑宣窍滴丸研发工作,对同仁牛黄清心丸等重点品种进行二次开发,完善大品种基础资料;开展潜力品种探索性研究,挖掘品种价值;完成川牛膝等内控标准研究,进行生产质量问题攻关;提前布局解决濒危珍稀药材资源问题。

3、经营项目情况

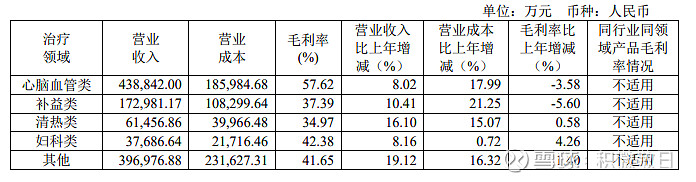

公司产销量情况分析:占公司销售收入前五名的主要品种系列,按照功能性划分为心脑血管类、补益类。

①公司主要产品,前5名系列—心脑血管类,生产量1614.7万盒,同比增长9%;销售1684.7万盒,同比下滑0.94%;库存187.4万盒,同比下滑27.2%。

②公司主要产品,前5名系列—补益类,生产量3662.7万盒,同比下滑0.42%;销售3611.9万盒,同比增长24.16%;库存1457.96万盒,同比增长3.6%。

4、终端门店情况

截至23年年末,同仁堂商业共设立零售门店 1,001 家,2023 年内新增门店 59 家,其中新设 62 家, 闭店 3 家。主要地区变动情况如下:公司零售总部地处华北地区核心地带,品牌及公司文化对周边地区影响力较强,报告期内新增店铺 23 家,闭店 1 家,年底达到 416 家,数量在各地区分布中居于首位;华东地区新增药店 14 家,闭店 2 家,年底达到 230 家,数量位列第二;华南地区新增药店 9 家,年底达到 133 家,数量位列第三。全部零售药店中,自有物业 11 家,建筑面积共计 1.22 万平方米;租赁物业 990 家,建筑面积共计 29.70 万平方米。这都是实实在在的资产呀。但是资产都是有估值的,估值和现金并不相等。

5、主要药品的经营数据:

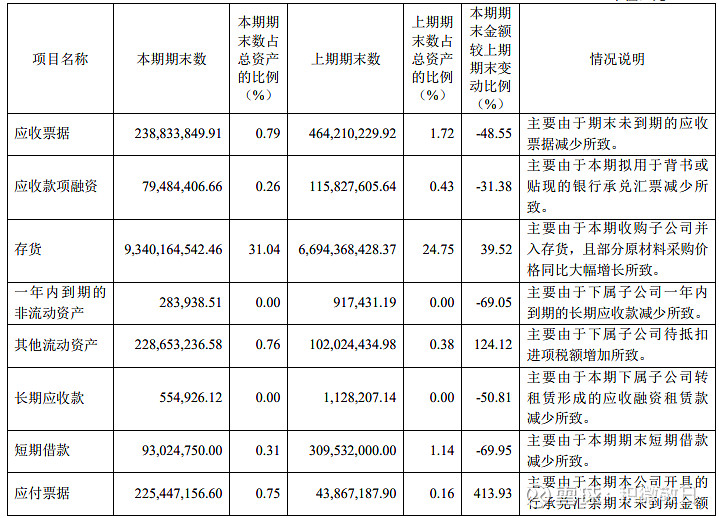

6、资产负债表(直接从年报里面粘图表,简单看了一下,后期在慢慢学习吧)

7、公司的核心竞争力:①历史悠久、②传统中医药代表,品牌底蕴丰厚、③“配方独特、选料 上乘、工艺精湛、疗效显著”,④公司拥有以安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸、六味地黄丸、金匮肾气丸等为代表的产 品以及众多经典药品。⑤公司及子公司拥有多个生产基地,在传承传统生产工艺的基础上,大力推 进智能化生产。

上篇也讲过,比较头疼同仁堂的子公司、分公司之前的关系。一家公司因为股权结构的复杂,导致产生了3家比较重要的上市公司,同仁堂国药、同仁堂科技、同仁堂商业。这可能是是因为针对不同的区域和产品,匹配的公司,也可能是因为公司股权历史渊源的复杂情况进行的划分。说好听一点,就是公司与重要子公司同仁堂科技、同仁堂商业、同仁堂国药在产品网络、区域等方面形成互补,针对不同的细分市场进行有针对性的市场营销与经营。说不好听的,就是“人多乱,龙多旱,母鸡多了不下蛋”,如果管理者资历、手段、业绩等不够的话,容易出现尾大不掉,管理上不能如臂使指,徒增内耗。

综上:截止6月26日市值530亿元,对应23年扣非净利润16.57亿,市盈率大概32倍,应该是处理历史上估值较低的位置了。但是最近股价不稳,大跌之后又跌了一点,从50多跌倒40多,又从43跌到38左右,忽上忽下。

本篇简单梳理了一下公司大体上的经营情况,具体的资产负债表、现金流量表、利润表知识简单扫了两眼,还没有认真的学习与研究。我是在38.8买入观察仓,仓位很低。请各位大佬对以上内容,进行批评指正。