无论大盘还是中药板块都在底部区域是毋庸置疑的,尤其是品牌中药龙头公司下半年必将重新崛起,重点关注和筛选配置就好;

2024下半年品牌中药龙头公司必将大放异彩!

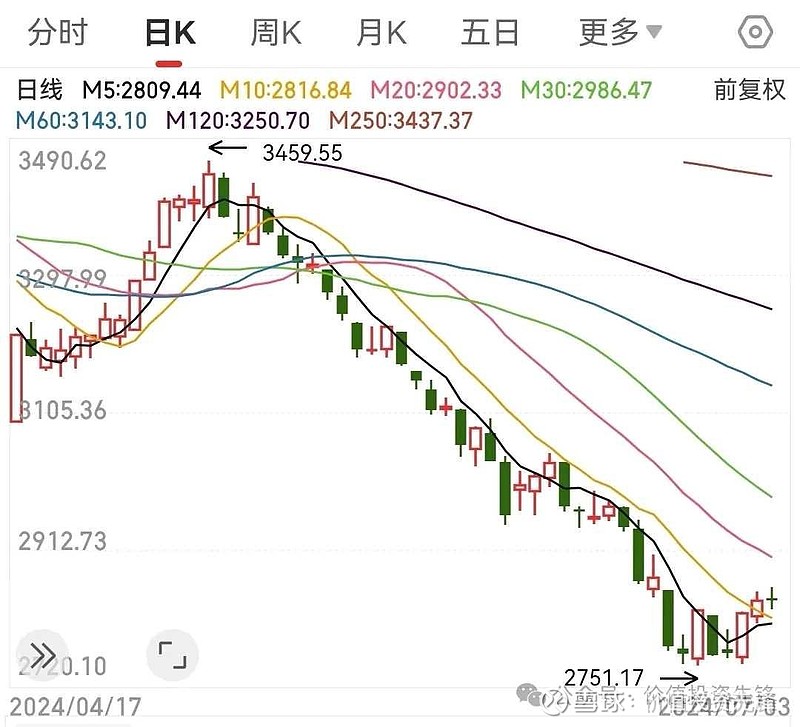

一、对于中药指数连续杀跌近2个月,目前底部区域十分明确,前文已经阐明了当前位置就是下半年低点区域,积极配置合理布局;

二、今日中药板块盘面领涨的依旧是一些小盘、垃圾股、ST股,这是十分不正常的,最后的疯狂也不为过,对于这类公司我们是绝对不参与,退市和血本无归那是大概率事情;

对于下半年中药板块潜力公司,我们做了简单梳理,筛选了重点公司和大家比较关心的公司下面做个简单分析,可以参考下;

三、片仔癀,作为中药第一龙头,应该非常熟悉了,多维度分析了也不少,下面我们从不同侧重点来看下:

最新文章刚刚上线,有兴趣可以去阅读

本栏今后会深度挖掘中医药板块及创新药械,因为该板块未来十年或更久将会有一批十倍甚至百倍公司诞生,我们拭目以待!

—END—

免责声明:文中内容只是记录和分享自己的心得,所有信息只限于个人对公司的理解,不作为买卖依据,如果按此操作,风险自负,谢谢理解!市场有风险,投资需谨慎!$片仔癀(SH600436)$ $同仁堂(SH600085)$ $广誉远(SH600771)$