本人未来十年甚至一生都看好片仔癀和同仁堂,我认为他们是未来留给下一代资产的企业,也是践行价值投资理念,贯穿整个市场及知行合一的最好的操作;净利润翻倍,毛利率超过茅台,独家核心大单品持续放量!

1、600211西藏药业,公司公布了2023年度业绩报告,营业总收入31.34亿元,同比增长22.69%,归属上市公司净利润8.009亿元,同比增长116.56%,扣非净利润7.846亿元,同比增长112.51%,公司分红方案10转3股派7.37元(含税),加上23年中期分红,公司年度分红达到10派19.39元(含税),股息率达到4%以上,股利支付率60.03%,非常优秀的分红;

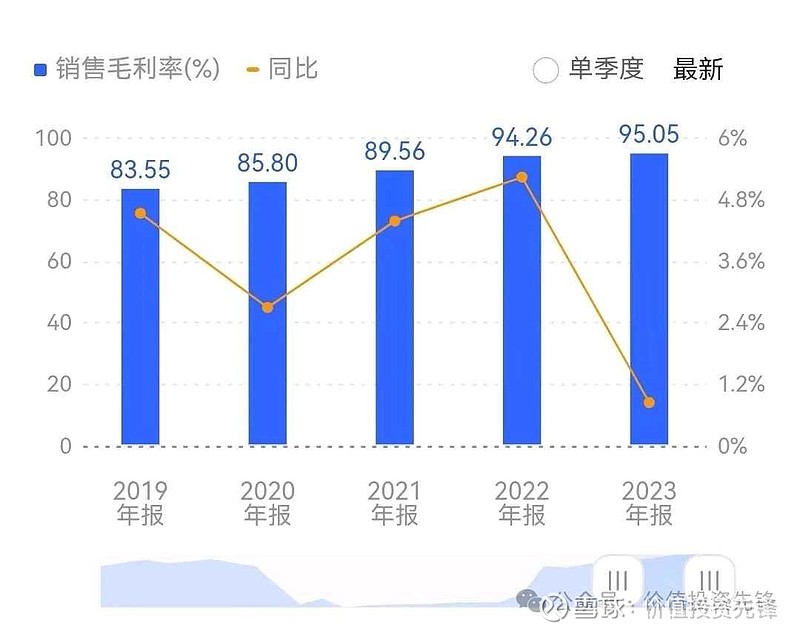

2、公司净资产收益率ROE达到25.04%,同比2022年接近翻倍,公司销售毛利率高达95.05%,已经超越茅台的91.96%的销售毛利率;尤其2023年度公司毛利率达到上市以来最高峰;

3、公司是西藏自治区第一家高新技术制药上市企业,被认定为国家级高新技术企业和农业产业化重点龙头企业;

公司是集研发、生产、销售为一体的现代化医药企业;已建成四个符合GMP标准的生产基地,包括生物制品、藏药制品和中药制品以及疫苗生产,一个符合GAP标准的藏药材种植基地;

公司产品涵盖生物制药、藏药、中药和化学药领域;

公司拥有自主研发的国家生物制品一类新药“新活素”,作为治疗急性心衰的基因工程药物,能快速改善心衰患者的心衰症状和体征,提高患者的生存质量,并降低患者的心衰住院治疗费用和缩短住院时间,新活素系国内独家产品,填补了国内治疗急性心衰的基因工程药物的空白,同时,该药品技术指标国际领先,对公司在基因工程药物领域研发、生产具有较强指导意义;

经西藏药学会 2024 年 1月发布西藏自治区第一批精品藏药目录,我公司诺迪康胶囊遴选为精品藏药品种;

公司本期主要产品新活素28.2亿元(占比90%),同比增长25.13%,诺迪康本期销售收入0.97亿元,同比增长 126.3%;依姆多本期销售收入1.3亿万元,同比下降 21.65%;

4、公司本期非经常项目对净利润影响较大,计提依姆多无形资产减值准备 18,960.56 万元;公司持有斯微(上海)生物科技股份有限公司股权的公允价值变动,减少归母净利润 19,019万元;预计随后年份影响将大幅度降低;另外研发费用本年较上年同期减少 7,078.01 万元,下降 80.31%,主要原因系上年将俄罗斯疫苗项目开发支出转费用化处理影响所致;如下图:

5、新活素产能扩建情况:近年来,公司主要产品新活素销量持续保持增长,为了满足市场需求,2021 年,公司全资子公司成都诺迪康生物制药有限公司启动了对新活素生产线的扩建工作。预计该扩建工程正式投产后,年产能将达到 1500 万支。该扩建生产线主体建设、设备调试、验证和试生产已完成,目前处于药政报批、检查、审评阶段;

6、对于公司2024发展战略和经营计划方面,

聚焦公司主营业务,增加产品储备:

(1)通过收购已上市的成熟药品等方式增加产品品种,促进经营业绩增长;

(2)采取自主研发和与专业机构共同研发新品等方式,增加在研产品储备;

公司将合理控制各项费用支出,提升公司的抗风险能力和盈利能力;2024 年对公司现有产品销售,力争完成总收入 34 亿元,总成本控制在 24 亿元以内,实现净利润稳定增长;去年净利润8亿,如果达到10亿的话,净利润同比增长将达到25%左右;

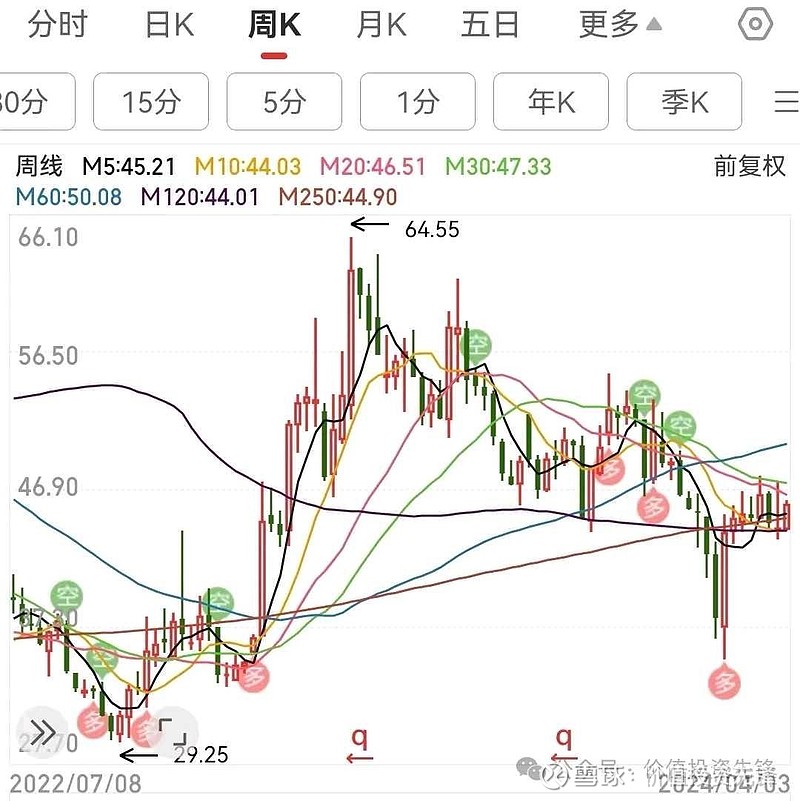

7、公司估值TTM14.16倍,技术面来看底部企稳,股价有望随业绩持续增长,持续攀升;

近期重点关注的中药强势公司(排名不分前后)!入市20余年,复利时代,从未亏损,请关注“价值投资先锋”jztzxf0,早日实现财富自由之路

本栏今后会深度挖掘中医药板块及创新药械,因为该板块未来十年或更久将会有一批十倍甚至百倍公司诞生,我们拭目以待!

—END—

免责声明:文中内容只是记录和分享自己的心得,所有信息只限于个人对公司的理解,不作为买卖依据,如果按此操作,风险自负,谢谢理解!市场有风险,投资需谨慎!$片仔癀(SH600436)$ $达仁堂(SH600329)$ $西藏药业(SH600211)$