本人未来十年甚至一生都看好片仔癀和同仁堂,我认为他们是未来留给下一代资产的企业,也是践行价值投资理念,贯穿整个市场及知行合一的最好的操作;业绩大增132%,中成药核心大单品增速45%,警惕筹码大幅度分散!

1、600129太极集团,公布了2023年度业绩报告,营业总收入156.23亿元,同比增长10.58%,归属上市公司股东的净利润8.22亿元,同比增长131.99%,扣非净利润7.74亿元,同比增长111.35%,每股收益1.48元,公司的分红方案10股派3元(含税),股息支付率0.9%,公司净资产收益率ROE达到了23.82%,继续维持高增长;

2、公司的经营活动产生的现金流6.7亿元,同比减少62.29%,现金流大幅度减少,主要系上年末畅销产品预收货款较大,本期发货实现销售但该部分营业收入现金流入较少;

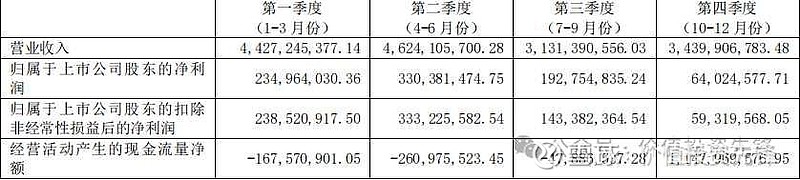

3、单4季度来看,营收34.4亿元,同比减少1.57%,净利润6402万元,同比减少35.73%,扣非净利润5932万元,同比增加19.96%;如下图所示:

4、公司主要从事中、西成药的生产和销售,拥有医药工业、医药商业、药材种植、医药研发等完整的产业链;公司现有中西药批文 1240 个、全国独家生产批文 86 个、获国家专利 298 项,其中化药批文550个,中药批文690个,拥有“桐君阁”、“剑门”中华老字号2个;

5、分行业看,公司医药工业营收103.88亿元,同比增长19.4%,医药商业营收77.25亿元,同比减少3.31%,中药材资源营收10.17亿元,同比增长118.6%,毛利率略有提高,公司的销售收入增长较大的核心品种有:太极藿香正气口服液实现销售收入 22.71 亿元,同比增长 45%;急支糖浆实现销售收入 8.81 亿元,同比增长 67%;通天口服液实现销售收入 3.16 亿元,同比增长10%;鼻窦炎口服液实现销售收入 2.61 亿元,同比增长 22%;复方对乙酰氨基酚片(Ⅱ)(散列通)实现销售收入 1.63 亿元,同比增长 55%;如下图:

6、公司的研发费用在上年增长较快,研发费用2.34亿元,同比增长113.52%;

7、对于公司2024年全年的经营计划,公司将紧紧围绕数字化转型部署,以数据赋能生产运营及组织变革,着力打造各业务板块应用场景,建设现代化医药工业集群,发展中药材资源产业化,开拓第二增长曲线,构建太极商业文明,加速建设“一个数字化太极”,打造中药行业和数字重庆的数字化转型标杆;我们预计公司今年整体盈利水平依然维持在高速增长;

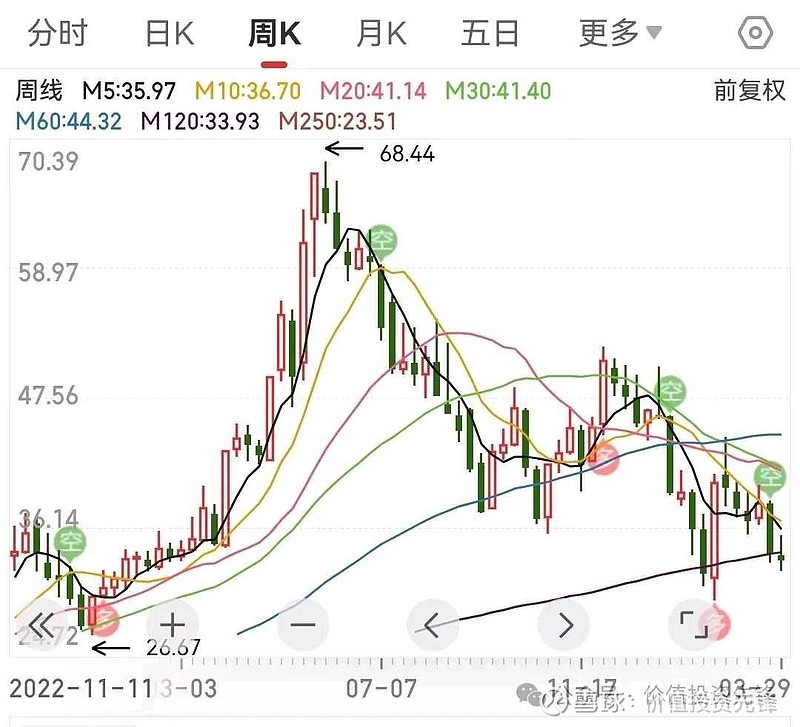

8、公司股价持续回落,估值TTM22.52倍,业绩非常优秀,由于筹码持续分散,2个月股东户数增长42.78%,我们保持适当关注,持续跟踪,近期尽量优先考虑股价趋势性上行的公司;入市20余年,复利时代,从未亏损,请关注“价值投资先锋”jztzxf0,早日实现财富自由之路

近期重点关注的中药强势公司(排名不分前后)!

本栏今后会深度挖掘中医药板块及创新药械,因为该板块未来十年或更久将会有一批十倍甚至百倍公司诞生,我们拭目以待!

—END—

免责声明:文中内容只是记录和分享自己的心得,所有信息只限于个人对公司的理解,不作为买卖依据,如果按此操作,风险自负,谢谢理解!市场有风险,投资需谨慎!$达仁堂(SH600329)$ $太极集团(SH600129)$ $广誉远(SH600771)$