本人未来十年甚至一生都看好片仔癀和同仁堂,我认为他们是未来留给下一代资产的企业,也是践行价值投资理念,贯穿整个市场及知行合一的最好的操作;关于3月16日健民集团公布年报解读!

1、600976健民集团,2024年3月16日公布了2023年度业绩报告,公司去年营业收入42.13亿元,同比增长15.72%,归母公司净利润5.21亿元,同比增长27.78%,扣非净利润4.38亿元,同比增长17.26%;公司分红方案10派12元(含税),股息率2.07%;公司分红方案连年增高,公司已经近20年不送股了,适当送转股对于二级市场的流动性也是有一个很好的增加(含权除权填权相关);

2、公司经营活动产生的现金流净额2.68亿元,同比增加24.33%,销售回款增加所致,现金流比较充分和良好;

3、公司净利润的增长得益于公司主导产品收入增长和投资收益增长;公司主打产品龙牡壮骨颗粒瘦瘦同比增加15.17%,健脾生血颗粒/片同比增长了17.76%;公司投资收益2.313亿元,同比增长42.51%;

4、公司主营业务中医药工业收入21.64亿元,同比增长15.13%,毛利率77.75%;商业收入20.1亿元,同比增长16.64%,毛利率12.07%,提升4.86个百分点,提升较大;

5、分产品看,公司的儿科、妇科、特色中药营收都有增加,儿科、妇科销量略有下降,特色中药销量同比增加10.96%,但是毛利率全部下滑,应该和去年中药材原材料涨幅过大导致的;对于原材料的大幅度上涨,毕竟已经在高位了,判断应该震荡下行回归合理区间;

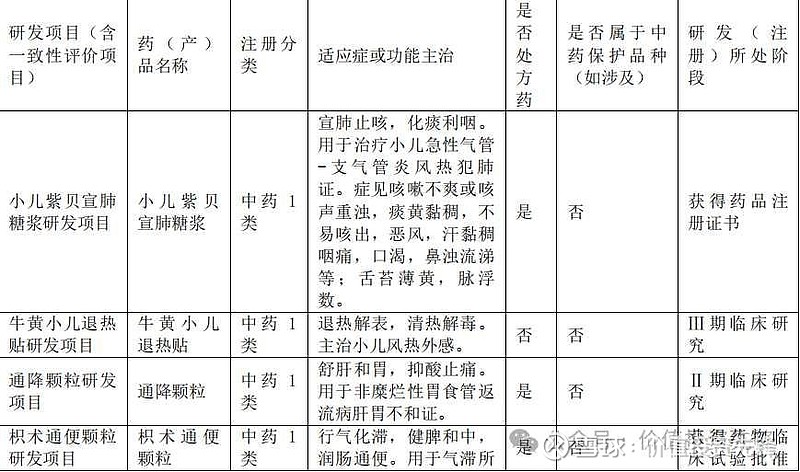

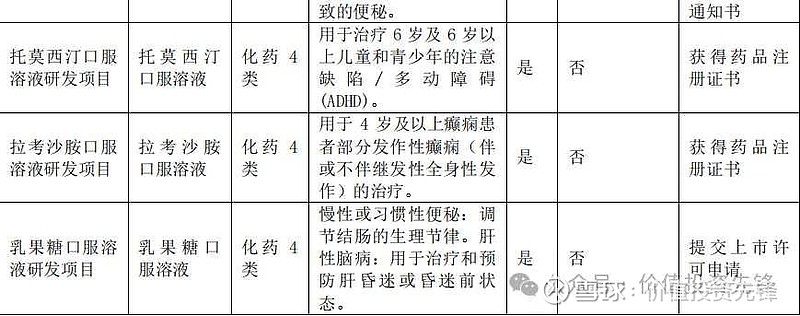

6、公司研发费用0.74亿元,同比增加1.17%(研发有待提高);财务费用上升幅度最大高达70.58%;公司新增中医馆1家,中医馆的布局是发展趋势类似于片仔癀、同仁堂等公司战略布局;在新产品研发方面,公司全面新药研发项目27项,立项的新品种7个;

7、公司主要参股公司健民大鹏,体培牛黄这块,去年净利润5.65亿元,持股比例33.54%,能全资收购过来最好了,毕竟利润十分丰厚;

8、对于公司2024年经营计划,保持核心产品持续增长,加快外延式发展步伐,这块还是很值得期待的;对于可能面临产品的集采问题,需要客观看待,大趋势,我们认为应该以量换价、加大院外OTC销售;

9、公司估值TTM17.06倍,质押比0,商誉占比0,前期股价大幅回落和前十大流通股东部分基金减仓有关;公司净资产收益率ROE25.52,股价前期已经大幅回落,底部二次放量企稳,风险已然大量释放;

2024年十大品牌中药黄金组合,可重点关注!

以上是百亿市值潜力品种,国企央企控股企业作为参考;

中药ETF560080+中药ETF159647

本栏今后会深度挖掘中医药板块及创新药械,因为该板块未来十年或更久将会有一批十倍甚至百倍公司诞生,我们拭目以待!入市20余年,复利时代,从未亏损,请关注“价值投资先锋”jztzxf0,早日实现财富自由之路

—END—

免责声明:文中内容只是记录和分享自己的心得,所有信息只限于个人对公司的理解,不作为买卖依据,如果按此操作,风险自负,谢谢理解!市场有风险,投资需谨慎!$健民集团(SH600976)$