1、核电行业投资逻辑

核电相关行业的投资逻辑是国内核电建设速度加速,国外同样加速,且国产的华龙一号三代机组在国际上具有竞争力,具备很强的出海能力。

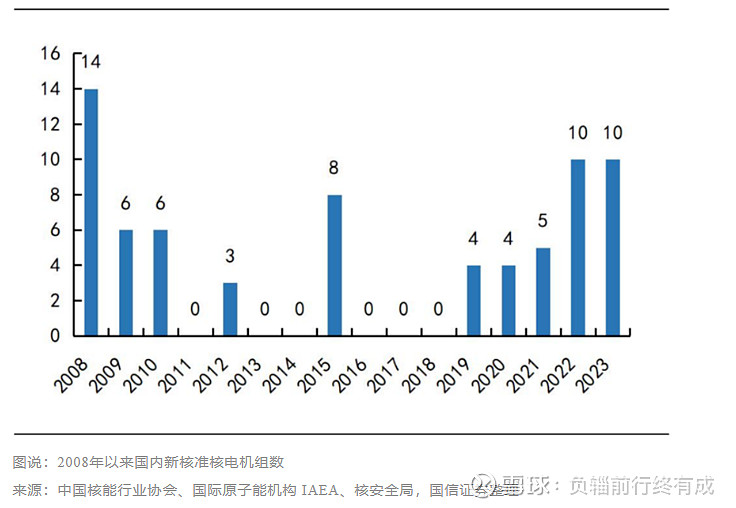

(1)国内核电建设步伐加速

2022年、2023年国内连续两年批复10台核电站建设。2024年4月2日,核准广东太平岭、浙江金七门核电项目。2016年~2018年连续三年未批准新的核电站项目。

图:我国核电站核准和在建规模(2007-2021)

从2019年2022年(部分),我国新核电项目11个,合计21台机组,按技术分,华龙一号项目6个,AP/CAP项目3个,国外技术项目2个,小堆项目1个。

(2)国际核电建设的发展

随着全球节能减排趋势的发展,核电的作用也得到了进一步认可。目前,全球共有72个国家已经或计划发展核电,其中“一带一路”沿线国家有41个,随着中国“华龙一号”获得海外认可,“华龙一号”海外首堆工程——巴基斯坦卡拉奇2号机组正式投入商业运行,使中国核电真正实现了从“引进来”到“走出去”。

2、核电机组开工情况

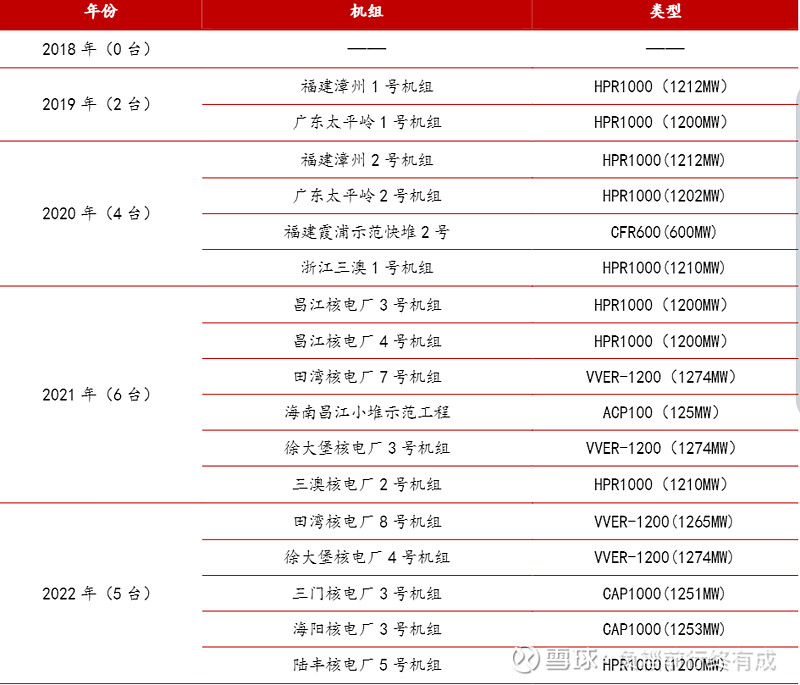

2022年新开工的8台机组分别是我国田湾8号机组、徐大堡4号机组、三门3号机组、海阳3号机组和陆丰5号机组,土耳其阿库尤4号机组,埃及埃尔达巴1号和2号机组。第三代核电技术将成为全球未来一段时间内开工建设的主要技术。

2019-2022年,我国新开工核电机组数量分别为2台、4台、6台和5台。

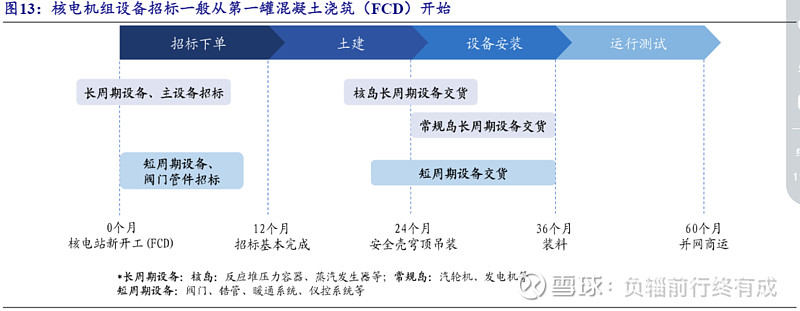

除个别长周期设备招标节点可能提前外,核电机组设备招标一般从第一罐混凝土浇筑(FCD)开始,在核电机组开工至装料的36个月内陆续交付。因此,我们预计,2019-2022年开工的20台核电机组,将在2023-2025年迎来设备集中进场,设备周期已至。

3、核电设备分类

核电设备行业处于核电产业链的上游环节。在核电设施中,核电设备主要应用于核电站,也可应用于核动力舰船、海上小型核电站及模块化小堆等。

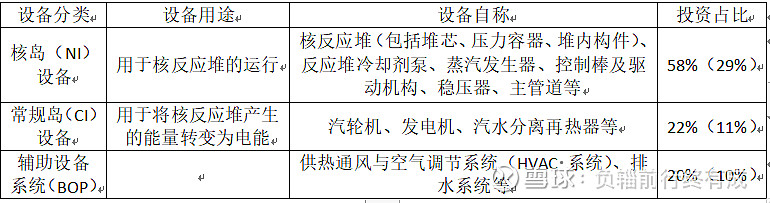

核电设备主要分为核岛(NI)设备、常规岛(CI)设备和辅助设备系统(BOP)。核岛主要用于核反应堆的运行,常规岛主要用于将核反应堆产生的能量转变为电能。

核岛主设备主要包括核反应堆(包括堆芯、压力容器、堆内构件)、反应堆冷却剂泵、蒸汽发生器、控制棒及驱动机构、稳压器、主管道等;常规岛设备主要包括汽轮机、发电机、汽水分离再热器等;辅助设备系统即核蒸汽供应系统之外的部分,包括供热通风与空气调节系统(HVAC 系统)、排水系统等。

一般来说,核电设备在核电站固定资产投资中的占比约为50%,核岛、常规岛和辅助设备三部分分别占核电设备投资的比例约为58%、22%和20%。

4、阀门设备国产化

我国第二代核电福清核电1号/2号机组综合国产化率在75%左右。我国自主研发的“华龙一号”国产化率显著提升,“华龙一号”全球首堆工程带动上下游5300多家企业实现了411台核心设备的国产化,福清核电5号机组设备国产化率达85%,批量化建设后的目标是设备国产化率不低于95%。

以核电站阀门为例,福清一期工程中,进口阀门金额占比仍较高。2014年建成的福清核电一期1号和2号机组采用的是法国M310堆型,2个百万千瓦压水堆核电机组,所需阀门约2.8万台,其中核岛阀门1.2万台,常规岛阀门1.3万台,电站辅助设施阀门0.3万台。在福清一期两个机组建设中,采用进口阀门的数量仅占阀门总数的4.3%,而金额占比达58%。在一些高端的核一、核二级阀门如核一级电动闸阀、核一级调节阀、主蒸汽隔离阀、主蒸汽安全阀及主给水调节阀等附加值极高的关键阀门,在福清一期建设中,国内厂商还不具备国产化的能力,被国外厂家垄断。

中核科技完成的“华龙一号(ACP1000)核电站关键阀门研发与产业化”科技成果,关键阀门研制包括了安全壳延伸功能地坑阀、主给水隔离阀、稳压器快速卸压闸阀、主蒸汽隔离阀、核二级直流电动平行座闸阀、核一级快速启闭隔离阀、核二级气动闸阀和核三级气动闸阀等一系列样机,用于ACP1000堆型1:1工程样机,可直接用于ACP1000机组,打破了国外在该核电站关键阀门设备上的技术垄断、提高了核电站关键设备的国产化率。国产化关键阀门价格按引进国外阀门价格的60%计算,每个机组可减少约6000万元人民币。

由于国内核电阀门还存在着一些技术水平较低、质量和可靠性不高等现象,在一定程度上影响核电阀门的国产化。核电站中核岛、常规岛的一些重要阀门如先导式安全阀、调节阀、主蒸气隔离阀等国内还不能提供成熟、可靠的产品。同时由于受国内核电阀门的实验测试手段所限,以及技术、管理等原因,核电阀门产品的可靠性数据少、自动控制水平低、产品的质量不稳定。

5、核电阀门情况

(1)阀门数量及占比

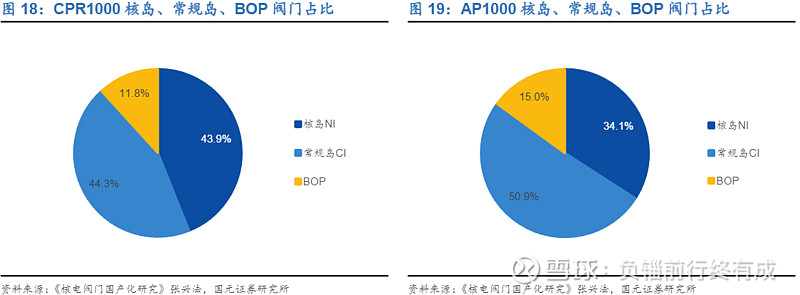

二代半和三代机组阀门数量对比:

(2)阀门等级及占比

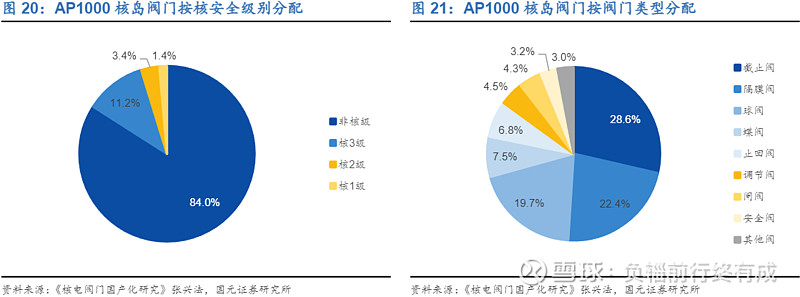

AP1000核岛阀门基本情况如下:

(3)阀门分类及占比

从核岛阀门配置类型看,AP1000核岛阀门细分类别包含截止阀(28.6%)、隔膜阀(22.4%)、球阀(19.7%)、蝶阀(7.5%)、止回阀(6.8%)、调节阀(4.5%)、闸阀(4.3%)、安全阀(3.2%)和其他阀(3.0%)。

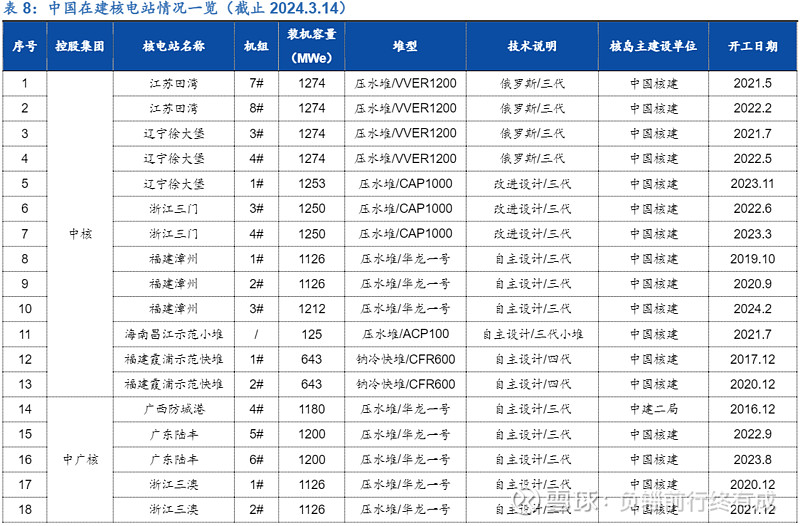

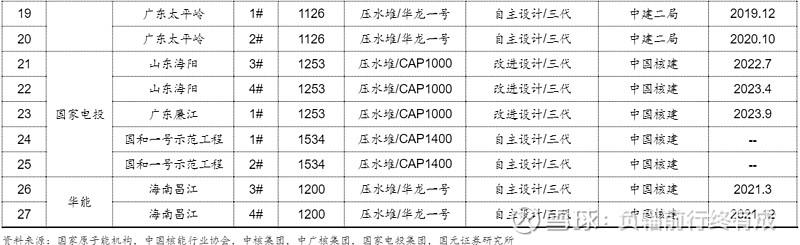

目前我国核电建设的主力堆型是华龙一号,此外还有国和一号及AP1000等三代核电堆型,这些不同类型的核电技术对各类阀门的需求量基本稳定,单台机组对各类阀门的需求量差异不大。

2023年7月份获批的六台机组已基本完成主要阀门设备的招标,2023年年底获批的四台机组还在招标的过程中。

我国核电站的建设周期一般是60个月,以浇灌第一罐混凝土为开工的标志,开工后主设备先招标,其次是阀门管件,基本上在开工的第一年内完成招标;核电新建项目的阀门设备从接到订单到交付时间周期相对较长,一般在拿到订单后的第二、第三年陆续分批分次交货。

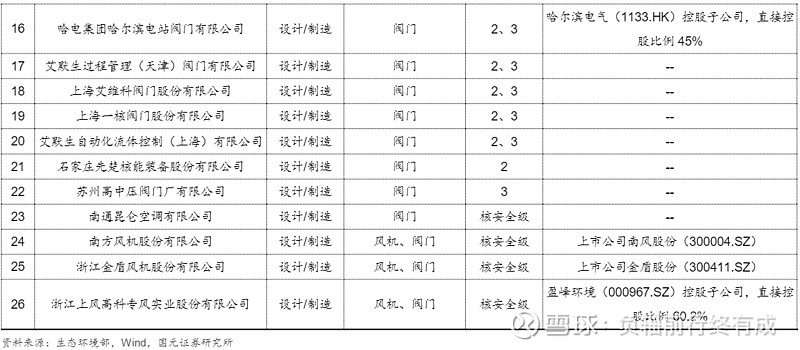

6、核电阀门生产企业

截至2023年12月31日,我国民用核安全设备持证单位共有221家,其中生产阀门的企业有26家,10家企业具有核1级阀门生产能力。

7、核电行业市场规模

本次重点关注新建市场;由于乏燃料整体规模较小,且技术不是非常成熟,因此暂未考虑,

(1)中国核电投资计划

根据中国核电投资计划,2021年/2022年/2023年分别为339.13亿元/506.29亿元/800.17亿元,2024年,公司投资计划总额约为1215.5亿元,同比增长51.91%,创下其上市以来新高。

(2)中核西仪招股书预测

根据《中国核能发展报告(2021)》预测,我国自主三代核电会按照每年6-8台的核准节奏,实现规模化、批量化发展,“十四五”期间新建机组平均单台装机容量约为120万千瓦。根据中国核能行业协会公布的数据,第三代核电(AP1000、华龙一号)首堆单位千瓦静态投资约在1.8万元左右,批量化、国产化后将力争控制在1.5万元以内。

因此,如果新增机组的单位投资额按1.5万元/千瓦测算,我国核电站新增机组市场十四五期间年均投资额约为1,080-1,440亿元,其中核电设备投资约占50%,即核电设备年均投资额约为540-720亿元,市场空间较大。

(3)江苏神通阀门市场预测

2022年和2023年我国各批复了10台核电机组建设,2024-2025年间,核电建设有望按照平均每年12台机组推进。按照每台核电机组100万千瓦装机容量,核电站建平均建造成本每千瓦1.1-1.8万元,核电设备约占核电站建造成本的50%,核电阀门约占核电设备的10%左右,每年以12台机组推进进行测算,2024-2025年平均每年核电市场空间约为1,320-2,160亿元,其中核电设备市场空间约为660-1,080亿元,核电阀门市场空间为66-108亿。

(4)专业机构对阀门市场预测

根据《2023-2028年中国核电阀门行业市场需求与投资咨询报告》,阀门投资占核电机组投资额的5%,用市场通用的1250MW的核电投资200亿元作为计算依据,每一个新增机组阀门需求约10亿元,每年建设6-8台核电机组对应阀门需求规模60-80亿元。

核电机组的大修分为换料大修、首次换料大修和十年换料大修,首次换料大修一般在首次核电机组换料循环后12个月,换料大修周期一般在12-18个月,十年换料大修周期一般为十年,维修更换需求规模每年约10亿元左右。

(5)国元证券预测

新建机组阀门方面,以三代机组为例,中国华龙一号、美国AP1000、俄罗斯VVER1200单台机组核岛阀门价值量约2~3亿,根据近3年已核准的核电机组数量测算,2024年核电阀门市场规模约28亿元。

如果未来保持每年核准10台机组节奏,则对应核电阀门市场规模为37亿元。

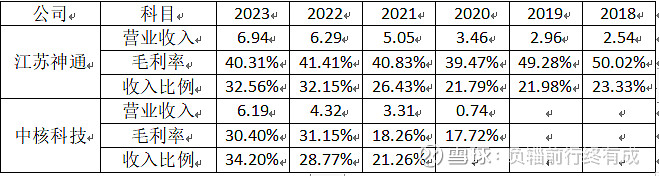

9、公司营收对比

生产核电阀门的3家上市公司中,江苏神通和中核科技具备核1、2、3级资质,纽威股份具备核2、3级资质,其未单独列出核电相关收入,因此重点公司对比重点放在江苏神通和中核科技。

10、中核科技

(1)基本营收情况

营业成本中原材料占比约80%,是制约毛利率的关键点!

核工程阀门产品利润占比49.05%,合计主营毛利润约3.86亿元,三费约3亿元,税前利润约0.86亿元。

(2)长期股权投资

2023年投资活动产生的现金净流量为6,796万元,较上年11,254万元下降39.61%。本年取得海得威、财务公司、中核西仪等公司2022年度分红,产生现金流入7,261万元,其次处置丹阳江盛、浙江英洛华股份收回投资,产生现金流入1,715万元。

长期股权投资变动

中核科技参股公司主要为海德威生物,每年参股企业净利润占比在75%以上,

参股公司海德威生物利润情况

(3)主要矛盾点

虽然中核科技的核电阀门研发能力非常强大,但是目前为止,研发转换利润情况不佳,公司大部分利润是参股公司海得威生物贡献,主营阀门业务对净利润贡献只有25%左右,且核电阀门收入只占阀门总收入的35%左右,核电阀门业绩贡献利润情况弹性可能不及想象中大;

虽然核电行业面临着大的机遇,但是公司产能会成为企业快速发展的制约关键。

作为主营阀门业务的公司,其主营业务利润贡献情况相比同类公司较差,公司作为国企,管理能力一般。

综合分析来看,中核科技可能会顺应着核电的东风发展,但是在贡献利润端则应慎重,至少未来一两年内看不到利润大爆发的趋势!