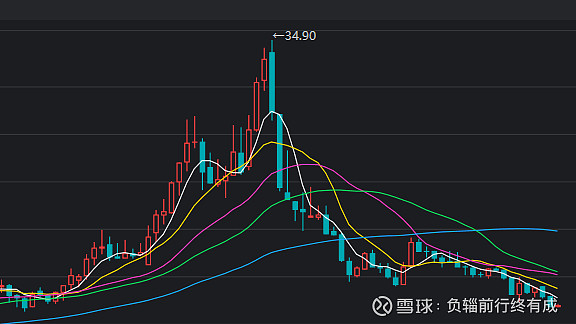

中顺洁柔作为国内TOP4之一的生活造纸企业,曾经备受追捧的,乃至被美誉“纸茅”。但在2021年6月份达到股价高点34.90元后,一路向下不回头,跌至目前不到7元,股价只有巅峰时期的1/5,不禁让人唏嘘。这大大的“A”字,是否有点像A股市场的写照呢?

万物皆周期,只是周期的长短和强度不同而已,站在未来的视角来看当下的中顺洁柔,是否具备了投资价值呢?

(1)生活用纸行业

由于生活用纸单位价值较低,运输费用占销售价格的比重较大,受运输半径因素的制约,生活用纸行业的竞争以区域性高中低档产品市场竞争为主。

全国性品牌的中高档生活用纸在市场竞争中占据优势,但在区域市场中,少数区域性品牌的依然占有一定竞争力。

2023年行业内将原来的“产能”提法更改为“装机产能”,以便更准确的反映市场实际情况。2023年中国生活用纸行业装机总产能为2037万吨,产量1354吨,总体产能利用率约66.5%,与2022年65.8%的产能利用率基本持平。

就目前的各行各业而言,基本上都是一个“卷”字了得,在这种大背景下,生活用纸行业生产企业之间也是“卷”字当头,所以企业利润下滑也是在所难免。

生活用纸行业下游需求虽然目前难以有大的提升和变化,但是需求总体保持稳定,必定是与日常生活息息相关的消费品,而原材料端纸浆的成本占比约60%,浆价的波动对生活用纸行业的利润影响是巨大的。

纸浆的价格自2020年11月以来持续上涨,2020年11月纸浆报价约4583元/吨,到2022年底现货报价已涨到7400元-7800元/吨。2023年进口木浆现货市场价格呈现“M”型走势,整体依然维持在高位。

作为对造纸行业利润影响巨大的大宗商品纸浆而言,对其未来的价格预测难度都是非常高的,因此只能通过跟踪,边走边看。

(2)行业巨头表现

由于金红叶未上市,因此只能对比下维达、恒安国际和中顺洁柔在2023年的表现。

恒安国际全年营收达237.68亿元人民币,同比增长5.1%,归母净利达28.01亿元人民币,同比增长45.46%;维达国际全年营收达199.99亿港元,同比增长2.99%,归母净利达2.53亿港元,同比下降64.16%;中顺洁柔全年收入达98.01亿元人民币,同比增长14.37%,归母净利同比下降4.92%。

2023年,生活用纸行业巨头的表现不一,恒安国际取得了高增长的业绩,但是纸巾目前也只是其三块核心业主之一;中顺洁柔勉强算是维持了营收增长,但是净利润反而下降;而维达国际利润则是大幅度下滑。

随着金鹰集团控股维达,恒安和洁柔两位创始人退休,生活用纸行业四巨头未来如何走也只能拭目以待。

(3)中顺洁柔的未来

从原材料端、行业之间竞争、企业战略及内部管理、下游端需求等因素来看,涉及诸多变量,且很多难以预测,导致预测的基础不稳。

行业顺境中企业的获利能力远大于行业逆境中企业逆水行舟,本人从事的市政设计工作同样如此,在国家大力发展基建的前几年,单位承接的业务应接不暇,而在最近两年基建严重萎缩后,单位业务随之凋零,哪怕付出相比之前几倍的经营努力,也难以达到之前70%的业务量。

中顺洁柔过去快速跑马圈地的时代也许已经过去了,未来更多的是随着行业一起波动。以未来两三年的眼光来看,中顺洁柔作为造纸行业的一份子,也难以走出太独立的行情,与行业共进退,只是作为TOP4之一,相比小型造纸企业抗风险能力更强一些。

消费品行业需求端整体稳定,抓住影响行业当下利润根源的关键因素,即原材料木浆价格的高企,同样也适用于中顺洁柔,哪怕业绩维持不在增长,乃至汇率价格波动的影响也隐含在原材料价格里。若周期下木浆价格终将回落,那中顺洁柔终将会迎来利润释放,只是这个过程也许是一年,也许是五年。

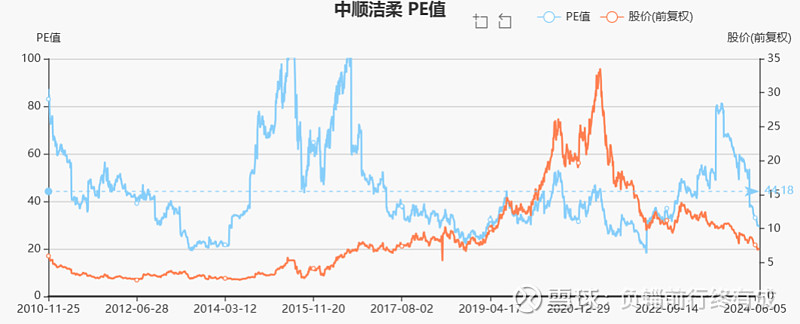

近几年来,中顺洁柔的PE值在20-40之间,即使在股价最高点时,PE也不过40倍,从当时的利润情况和市场偏好来看,也对得起这份估值,只是人声鼎沸时多是曲终人散时,而后带来的就是业绩持续下滑和估值的挤水份。

当下中顺洁柔PE-TTM为26.7倍,在业绩低迷的情况下,这份估值也还算合理,若是估值能落到20以下,窃以为是非常不错的机会,终将迎来戴维斯双击。

投资的终极就是投资信仰,即以未来的视角回看现在。从当下来看,中顺洁柔依然困难重重,依然在举步维艰的前行,曙光也只是若隐若现,但是坚定信仰,相信周期,拉长投资视角,也许未来终将会伴随着行业迎来小灿烂的高光时刻!