一,主要用户数据: $平安好医生(01833)$ $中国平安(SH601318)$

1,注册用户数

战略2.0,聚焦B端战略启动,聚焦“付费的有效用户”,新增注册用户数有所下降,由2020年5760万用户下降到2022年3110万。

2,累计咨询量

2021年下半年全面付费制开启后,日咨询量持续下降直到2022年H2才保持降低跌势。日咨询量由2021年H1的97.8萬降低到2022年的21.1萬,减少了将近8成。

3,活跃用户与LTM(过去12个月)付费用户数

战略2.0之后,2021年之后LTM付费用数稳步提升,2022年全年LTM达到4300万。其中:F端用户数3400万,同比2022H1增加200万;B端用户数300万,同比2022H1增加100万;B端累计服务企业数979家,同比2022H1增加229家。

2022年LTM中,C端用户数只有区区600万。

二,主要财务数据:

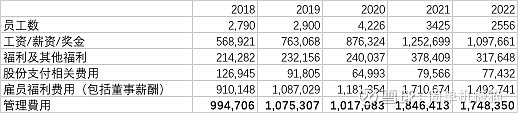

1,营收与费用

(1)“销售与营销费用”:

战略2.0之后,砍掉大量的无效C端拉活费用,营销费用大降,2021年17.6亿降低到2022年的11.1亿;“销售与营销费用”费用率由2018年的30%降低到2022年的18%。

(2)“管理费用”:

2021年开始“降本增效,控制人员支出”,员工数大减。鉴于“降本增效”可能存在时间差,预计后期“管理费用”也能大幅降低。如若能控制到2018年的10亿左右,则意味着这一块开支能省出大约7亿。

2,合作资源

3,研发费用

2022年,研发费用高达7.1亿。

4,五大客户与供应商

5大客户营收占比不断下降,如果数据属实,那就代表公司确实在拓展B端客户这边还是很有效果。另一方面,5大供应商究竟是谁? 医院?

5,资金安全情况

(1)筹资历史:

1,在IPO前,平安好医生共进行了两轮融资:2016年4月底,其完成了5亿美元的A轮融资,彼时整体估值为30亿美元;

2,2017年12月的Pre-IPO轮融资,软银旗下SoftBank Vision Fund按照投后54亿美元的整体估值投资了4亿美元。

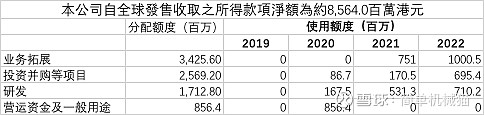

3,平安好医生在香港启动首次IPO,计划融资87.7亿港元(约合11亿美元)。本公司自全球發售收取之所得款項淨額為約8,564.0百萬港元。

4,2020年,本公司與配售代理於2020年9月30日訂立配售協議,從而根據配售 協議所載條款及條件,按配售價每股配售股份98.20港元配售合共80,000,000股新股份(面值總額為400美元)。配售股份於配售協議日期的市價為99.25港元。筹集资金:7,828.0 百万港币。

一共筹资约235亿港币;2016年,A轮估值30亿美元,现在股价就是A轮估值价格!

(2)可用现金:

於2022年12月31日,我們的全部可利用資金總額為人民幣12,476.2百萬元。其中,現金及現金等價物為人民幣 3,700.7百萬元,受限資金為人民幣75.0百萬元,定期存款為人民幣3,095.7百萬元,金融資產為人民幣5,604.8百萬 元。

(3)负债:

非流动负债:2亿;

流动负债:應付賬款及其他應付款項23.5亿;合同负债:10.6亿;租赁负债:0.73亿。

可用现金将所有负债全部覆盖之后,仍然有88亿现金储备。

三,股东:

从历史来看,朱孟依应该是2020年每股配售股份98.20港元的时候进来的。当前,平安和朱孟依都是平安的坚定多头。

四,未来:

目前在平安集团2.28亿的个人金融用户中,F端(金融端)的付费用户渗透率大概15%,还有较大的挖掘空间和增长潜力。而在企业端,服務的企業客戶超4.7萬家,覆蓋2,000多萬名員工,B端渗透率大概15%。企业健管赛道是战略重点布局和持续发力的核心赛道,平安好医生企业员工健康管理计划正在从大型企业向中小型企业渗透,从一线城市向二线和三线城市延伸。

作为“综合金融+医疗健康“的重要角色 - 平安好医生有望借助平台的赋能,在B端和F端持续保持增长,并扭亏为盈。

当前无法看清“未来盈利模型”,只能以”一级市场”赛道来看待!