指数基金是普通人最合适的资本市场投资品种。沪深300又是目前国内资本市场最有代表性的宽基指数。定投是投资指数基金的最普遍的方式,省时省力,难点在于长期坚持才能平滑波动,期望收获指数整体向上的平均收益。

对于不满足于定投获得平均收益的部分投资者,希望通过择时来获得一些超额收益。但是普通投资者若不是长期观察市场并对市场波动有深刻的认知,很难把握精准的买入卖出时机。若能找到几个有效的择时量化指标互相印证,则可能用于提示一个大致合适的时机区间,提高收益率。

通过对市场上一些主流的指标进行长时间的回测,目前发现跟沪深300指数有相对比较确定的相关性的指标有两个:股债收益差和CIMV中国隐含波动率指数。

· 股债收益差

股债收益差(或股债收益比)反映的是投资股市和投资债市的收益对比,可以是差值或比值。其中股市收益一般取PE的倒数或股息率,债市收益一般取十年期国债收益率。本文的研究取PE-TTM的倒数与十年期国债收益率的差值。差值越高,说明投资股市的性价比越高;差值越低,说明投资债市的性价比越高。

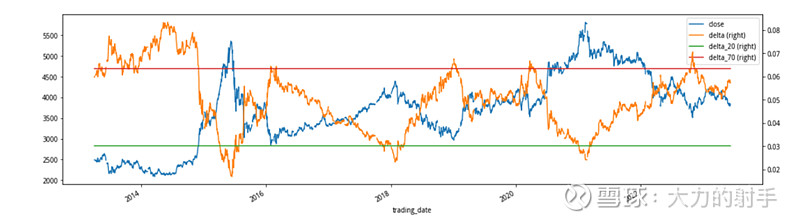

下图是沪深300指数从2013年4月1号到2023年6月9号与股债收益差的对比图。图中蓝线是沪深300指数每天收盘价,橙线是对应的股债收益差。从图中可以明显看到两者的负相关性。当股债收益差低于历史的20%分位时,都对应一个明显的阶段性高点;当股债收益差高于历史的70%分位时,相关性没有那么强烈,但也大概率对应一个阶段性低点。

但是要注意到的一点是,股债收益差的被减数是PE的倒数,也就是跟股价线性相关,而同时十年前国债收益率相对比较平稳,所以这个强烈的负相关性是可以预期的。换句话说,这个指标本身并不能起到预测指数走势作用,但可以反映目前投资指数基金的性价比。

· 中国隐含波动率指数

中国隐含波动率指数CIMV(China Implied Volatility Index)是清华五道口金融学院鑫苑金融科技研究院基于中国金融期货交易所挂牌的沪深300指数期权合约编制而成,反映投资者对未来30天中国A股市场波动率的预期。中国隐含波动率指数是反映投资者情绪的重要指标,有人称之为“中国版的恐慌指数VIX”。当CIMV越高时,表示市场参与者预期后市波动程度会更加激烈同时也反映其不安的心理状态;相反,CIMV越低时,则反映市场参与者预期后市波动程度会趋于缓和的心态。

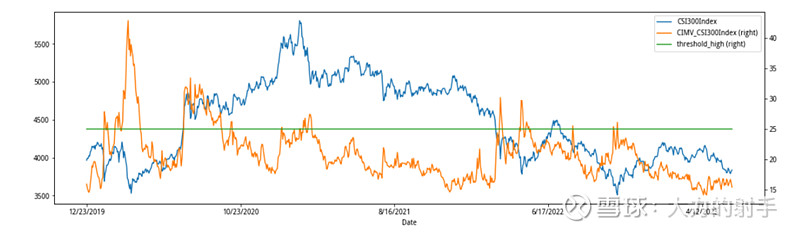

下图是沪深300指数从2019年12月23号到2023年6月9号与CIMV的对比图。图中蓝线是沪深300指数每天收盘价,橙线是对应的CIMV。从图中可以看出,当CIMV超过25的时候,大概率对应一个阶段性高点或低点。

免责声明。本帖仅用于研究交流,结论不作为任何的投资建议。