·本文选用了21个常用因子,对这些因子2009年以来在A股和H股市场中的表现进行了检验。检验结果表明,这些常用因子在H股中对股票的区分作用相对更差,即普通因子在H股市场中很难带来超额收益。

·而分类检验的结果表明,财务类因子总体而言在两个市场中的表现普遍不佳。而市场和技术类因子的回测结果表明,两类市场都偏好低流动性和小市值的股票,但同时由于仙股的大量存在,这两类因子在H股中表现并不突出。同时动量因子和波动率因子的表现在两个市场中是相反的,H股市场偏好高波动的股票,并且有显著的动量效应,而A股市场中偏好低波动率的股票,同时有显著的反转效应。

·从因子的表现对比和效果分析来看,由于有更高的机构投资者比例,H股市场中的投资者异质预期问题相对A股没有那么严重,这种更好的一致性,使得传统因子信息在H股市场中更好地融入了股票的定价行为之中。

本文详细分析报告请在倍发研究页面(网页链接),或者在文末左下角点击【阅读原文】进行阅读和下载。目前港股研究系统已经在倍发系统中上线,欢迎各位在倍发系统中试用和分析。

A股与H股市场情况对比

自2014年的沪港通机制联通以来,A股与H股之间的联系愈发紧密,H股也越来越得到国内投资者的关注。相较A股不足30年的发展历史,香港股票市场的历史可以追溯到1891年的香港股票经济协会,并在1986年将四家交易所合并为联交所,成为亚洲和世界范围内最重要的股票市场之一。

下图展示了2009年以来,上证综指与恒生指数的走势,总体来看A股与H股之间走势存在着比较显著的正相关关系,总体相关系数为0.466(t值为27.720)。不过有趣的是,自深沪港通开通以来,两个市场指数之间的相关系数虽然依然显著为正,但出现了一定程度的下降(相关系数为0.247,对应t值为5.756),仅从这个角度来说,A股与H股市场的联动性在近几年并不突出,这也是两类市场的结构性差异所导致的,最终这样的差异表现在两个市场的宏观特征之上,又最终呈现为两个市场中因子的不同表现。

下面我们首先从规模、流动性、估值和投资者结构四个角度入手,对两个市场进行一个基本情况的比较。

截止2019年12月13日,A股市场有上市企业3747家,H股有上市企业2448家,A股股票的总市值为391979.73亿元,而H股股票的总市值为232275.76亿港币。尽管这样的差异与两个市场的上市股票数量有显著的关系(港股的平均市值要高于A股,H股平均市值为211.89亿港币,而A股平均市值为166.97亿元),但另一个值得注意的是,港股中有大量“仙股”(即交易价格低于1港币)存在,以2019年12月13日的收盘价计算,共有1343只港股的价格低于1元,超过上市企业的一半。

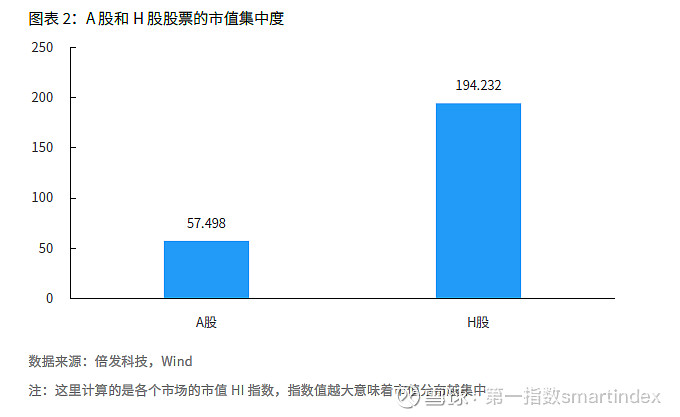

这样的极端情况使得从任何维度比较两个市场的市值,都显得意义不大。大量“仙股”的存在使得港股的股票市值集中度非常高,市值排名前10%的股票占市场总市值的88.27%,而排名后10%的股票占总市值的比重仅为0.03%,而对于A股而言,这两类比重则分别为66.21%和0.99%。下图展示了两个市场的市值集中度情况,也可以发现,H股市场的市值分布的集中度较A股而言更为突出。

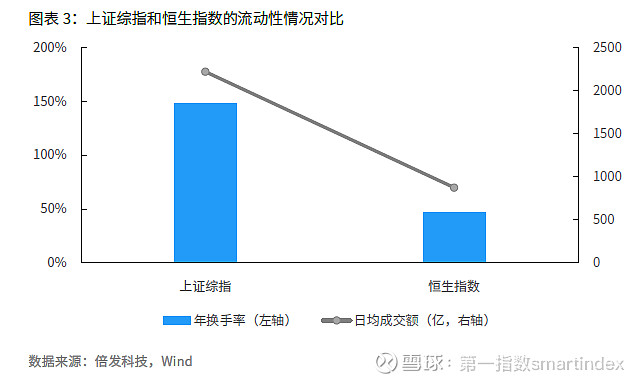

市值集中度高低对市场的一个重要影响,是市场中的流动性差异。在这里我们比较了2019年上证综指和恒生指数的换手率和日均成交额情况,很显然A股市场的交易频繁度与规模都远高于H股市场,H股中大量“仙股”的存在对市场交易的影响可见一斑,而这一影响最后延展到因子层面,则表现为流动性因子在两个市场中表现的差异,这一点我们会在后文中进行详细分析。

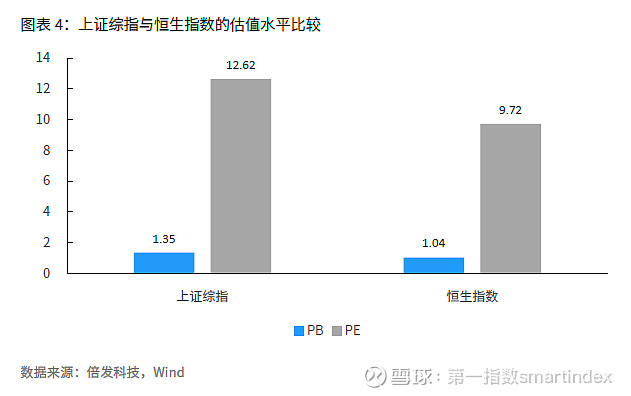

在这一部分我们比较了上证综指与恒生指数的估值水平,这里我们首先比较了两个市场最近一个交易日的PE与PB,可以发现A股市场的平均估值水平要高于H股市场,即相比之下A股股票平均更“贵”,这当然也与H股中有大量股票股价低于1港币有关。

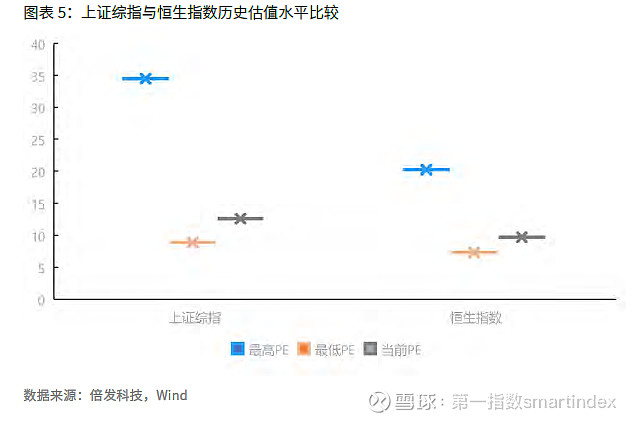

同时我们比较了2009年以来两类指数的最高和最低PE水平,结果也与之前一致,即A股市场在历史上各种水平的估值指标均略高于H股市场,这一现象最终会表现在两个市场的估值因子的表现之上。

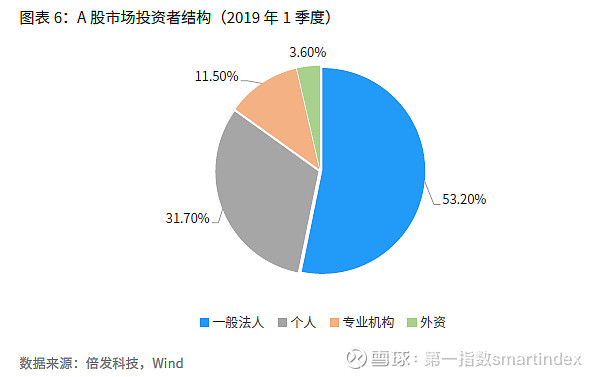

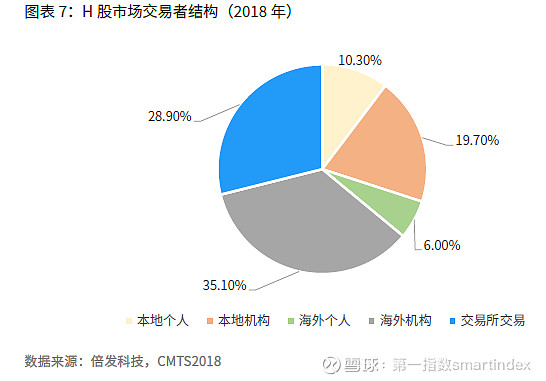

最后我们对A股和H股市场的投资者结构进行对比。图表6展示了A股中不同类型的投资者的持股占比情况,可见A股中的专业机构投资者占比较低,而个人投资者的占比较高,此外大部分股票由企业自身所有。同图表7的H股投资者交易结构相比,H股的机构投资者占比则为54.8%,个人投资者占比为16.3%,这表明A股市场依然是一个散户化的市场,而H股市场则已经完成了机构化进程,不同的投资者主导类型,同样会导致因子在两个市场中的因子表现出现差异。

对比因子选择

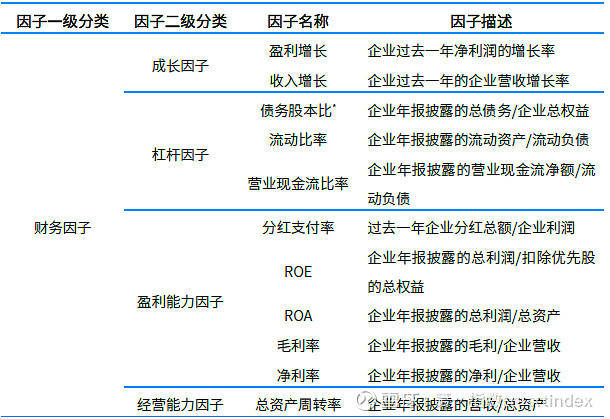

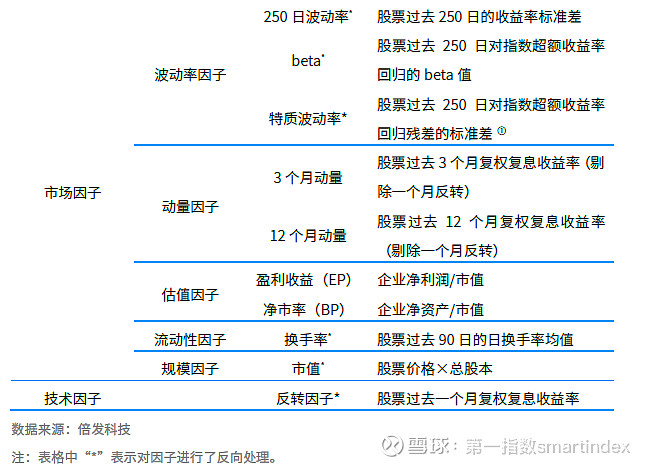

这一部分将简要介绍在两个市场中进行比较的因子,这些因子主要由倍发系统的倍发传统因子构成,涵盖财务、市场和技术三个因子大类。我们在每个大类中选择具有典型代表性的因子,在下一部分对因子的表现进行考察和对比。考虑到两地会计准则和市场机制存在差异,这里入选的因子首先在计算方法方法上保持一致,并基于对因子既有性质的认知,对部分因子进行了反向处理,以方便后续的多空组合构建分析。具体入选的因子列表如下

入选的21个因子在既有研究中较为常见,计算方法和因子效果也得到了学术界和业界的广泛共识和实践。本文后续部分将对上述因子在两类市场中,2009年以来的表现进行测试和比对。

A股与H股市场因子效果对比

这里对两个市场因子的比较主要基于传统的多空组合分析方法进行。具体方法为,在每个换仓日重新计算因子值,并按照因子值大小将所有股票分为5组,F1组为因子值最大的20%的股票,F5组为因子值最小的20%的股票,然后比较F1-F5组的收益情况,以及做多F1、做空F5组的对冲收益,来对因子从2009年至今在A股和H股市场的投资效果进行对比。这里采取的换仓方法为月度换仓,在每个月的第一个换仓日重新计算股票的因子值,每只股票在组合中的权重相等。此外,在因子值计算时,为了避免极端因子值的影响,我们对因子进行了标准化处理,处理方法详见完整版报告。此外我们还比较了因子的相关统计指标,和多空对冲组合历年的收益。

·财务因子

(1)成长因子

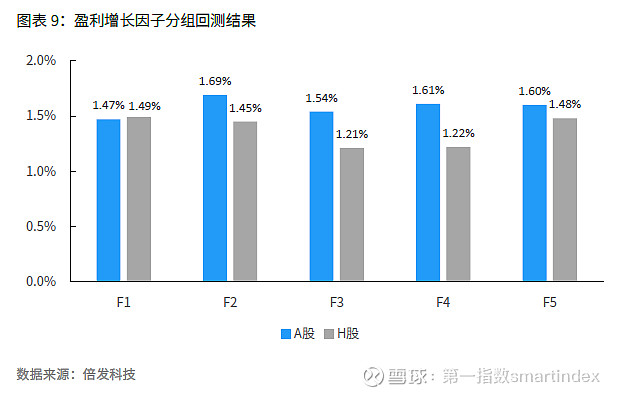

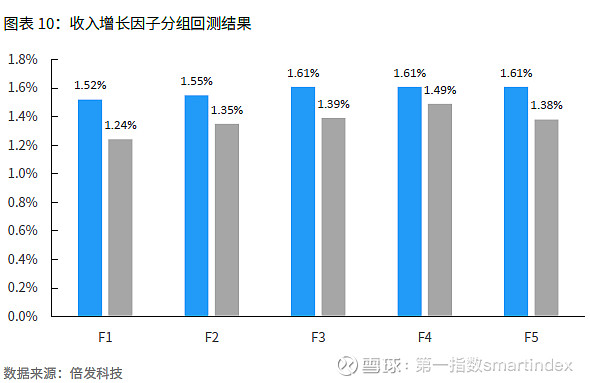

图表9展示了盈利增长因子的分组回测结果,从结果来看,盈利增长因子在两地市场中的单调性都略显不足。而图表10展示了收入增长因子的分组回测结果,可以发现,两地市场对高收入增长的股票反而都缺乏兴趣,收入增长率最高的20%的股票在回测中是表现最差的,从这个角度来说,成长型的股票在两地市场都缺乏相应的投资吸引力。

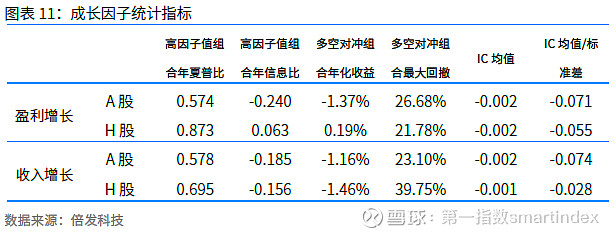

图表11展示了成长因子的相关统计指标。对比结果显示,尽管两个市场的成长性因子的表现都不出色,但A股中的成长性指标表现要更糟糕一些,多空对冲组合的年化收益和高因子值组合的夏普比都要逊于H股组合。

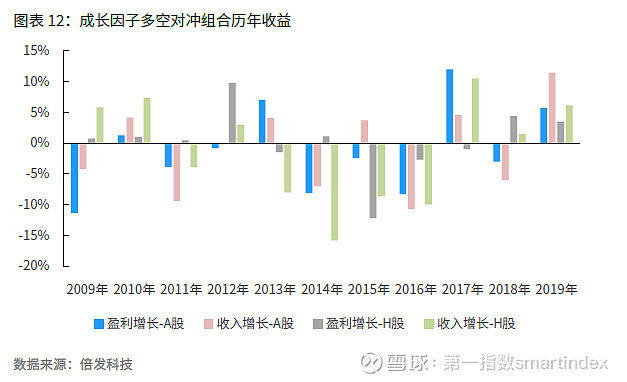

图表12展示了成长因子历年的多空对冲组合收益情况,可以发现,在大多数年份,两个因子在两个市场中的对冲收益都为负,不过近几年成长类因子的表现有所逆转,尤其是收入增长因子在H股已经连续三年多空对冲收益为负,而2019年成长类因子在两个市场中多空对冲组合都收益为正,是2009年以来的唯一一次。

(2)杠杆因子

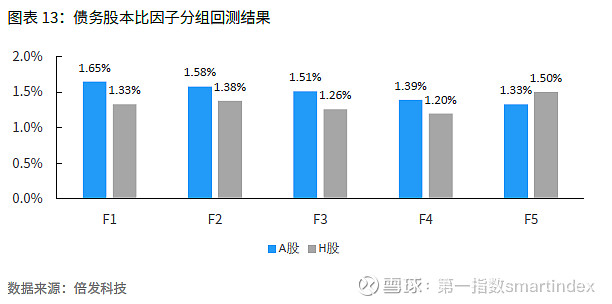

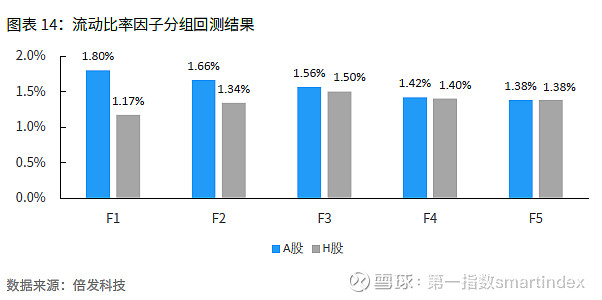

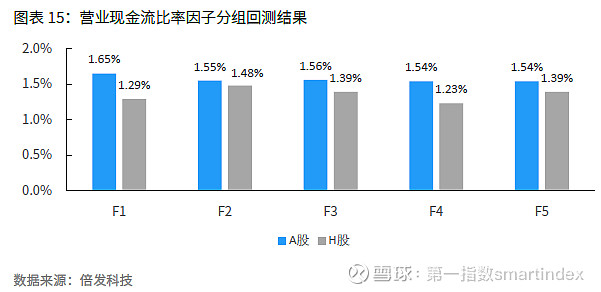

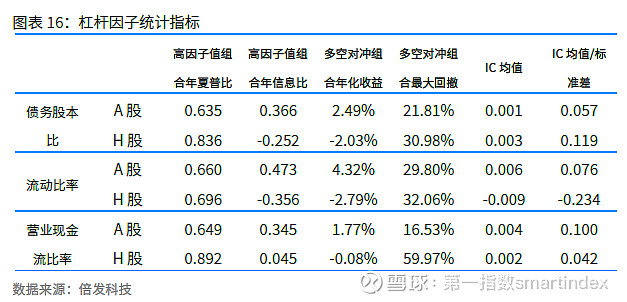

图表13-15展示了债务股本比、流动比率和营运现金流比率三个因子在两个市场中的分组回测情况。从结果来看,A股市场与H股市场对于企业杠杆因子的观点是相反的,A股市场的投资者更不倾向于选择那些高杠杆的企业,从债务股本和流动比率因子的情况来看,A股市场中的高经营流动性的企业收益更好。而H股市场中,高流动性的股票收益较差,市场更偏好有较强的运用财务杠杆的能力的企业,但同时杠杆因子在H股中的表现普遍不具有区分度。这可能与两类经济体融资来源的差异有关,内地融资方式对间接融资的依赖更强,因此低杠杆的企业可能有更良好的财务基本面特征。

图表16展示的杠杆因子的统计指标也印证了前文的分析结果,H股市场并不偏好企业经营的流动性,A股市场中相对表现更好的是流动比率因子,相对流动资产更大的股票在A股市场中有更高的收益。

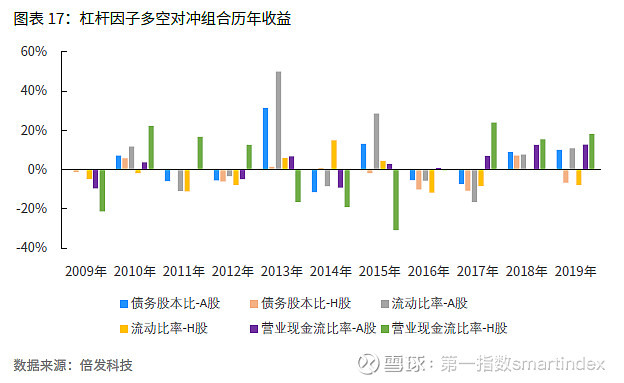

图表17展示了杠杆因子的多空对冲组合的历年收益情况,可以发现,杠杆因子在两个市场中的表现持续性其实都不算出色,各个年份之间对冲组合收益的方向变动非常明显,这也是杠杆因子的统计指标并不突出的一个重要原因。

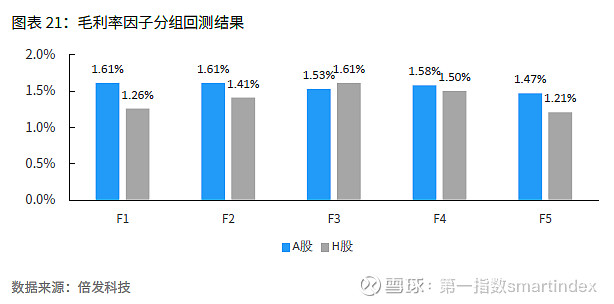

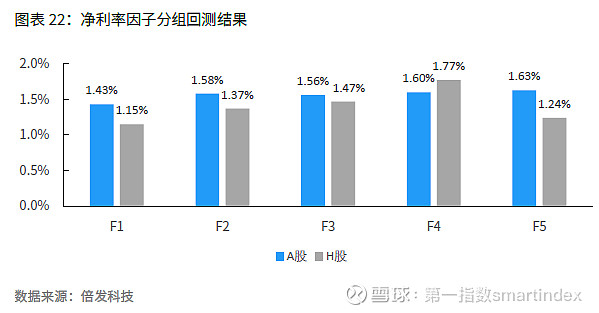

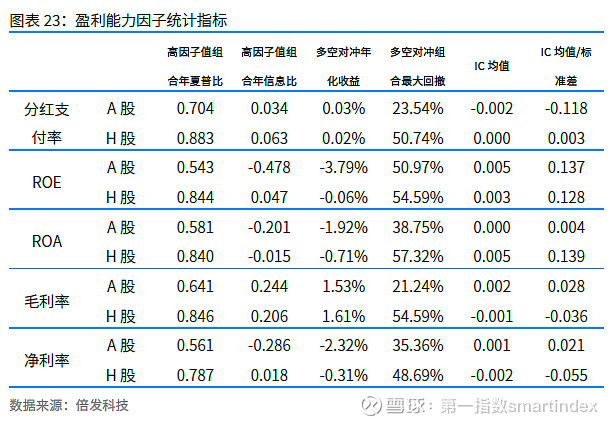

(3)盈利能力因子

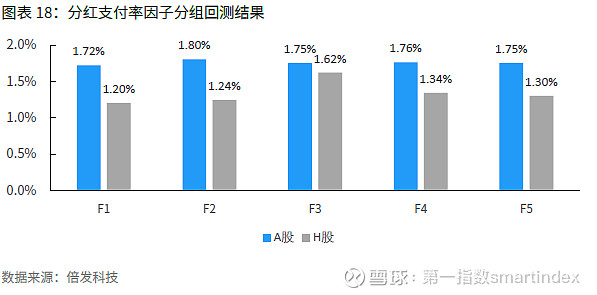

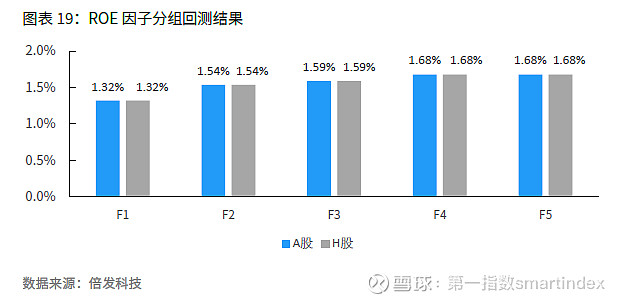

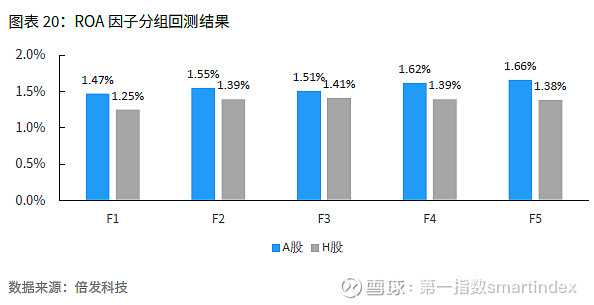

盈利能力因子考察了股票获取收益的能力,图表18-22展示了五个盈利能力类因子的分组回测结果。

从分组回测的结果来看,盈利能力因子在两个市场中的表现同样不佳,除开A股中的毛利率因子之外,两个市场中的高盈利类股票组合的收益都是分组回测中表现最差的,两类市场使用高盈利标的进行选股的方法并不能获取较高的超额收益。

图表23展示了五类因子的相关统计指标,也可以发现,总体来看盈利类因子的确在两类市场中都没有明确的选股能力,A股中低盈利的股票反而有更高的收益。除此之外,在H股选择高盈利股票的收益要略优于A股。

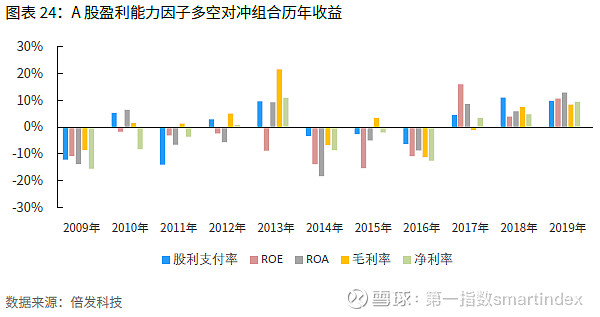

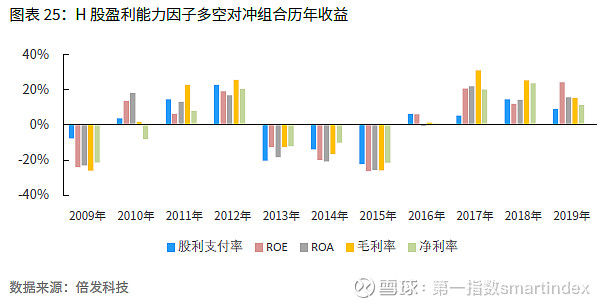

图表24-25展示了A股和H股市场中,上述五个盈利能力因子历年的多空对冲组合收益。从历年分布的情况来看,2017年之后,盈利能力因子的有效性更为明显,即在股灾之后,基于盈利基本面的选股策略对于两个市场而言都有比较明确的效果,高盈利的企业在市场中得到了投资者更多的认可。此外,可以从历年收益分析中发现,各个盈利能力因子的表现方向基本上是同向的,一个因子的效果出现了反转,其他因子的效果也会出现反转。

(4)经营能力因子

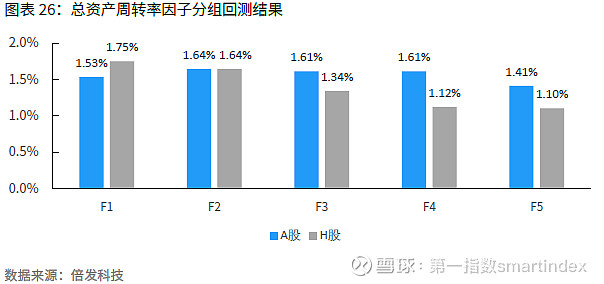

图表26展示了总资产周转率因子在两个市场的分组回测结果,总体来看,总资产周转率在H股市场中是一个更有效的因子,呈现出比较好的单调性特征,而在A股市场中这个指标对股票收益的区分能力要更弱。

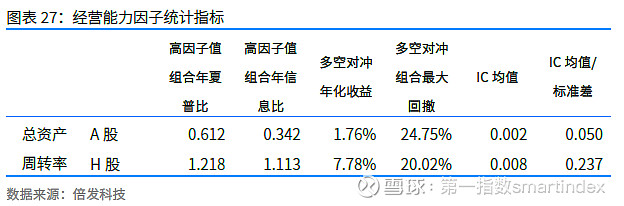

图表27的结果也印证了这一点,H股市场中总资产周转率因子表现出了更好的选股特征和多空对冲收益情况,并且回撤幅度要更小一些。尽管因子的IC并不高,但高因子值股票还是呈现出了很好的风险-收益特征,有更高的年夏普比和信息比。

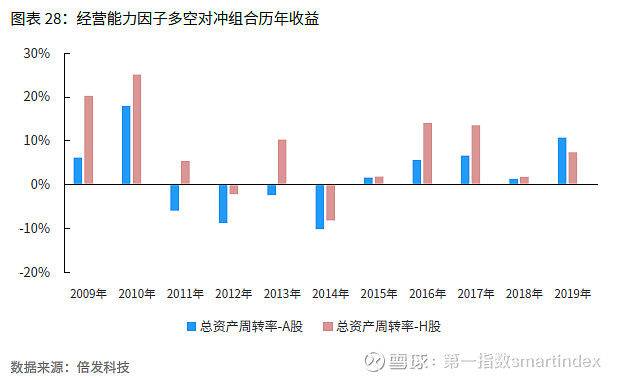

图表28展示了总资产周转率因子在过去11年中每一年的多空对冲收益,可以发现,在H股市场中,总资产周转率只有两年的多空对冲收益为负,其他年份中高总资产周转率的股票都取得了更高的收益,而总资产周转率在2015年之后在A股市场中的表现也与港股市场一致。

·市场因子

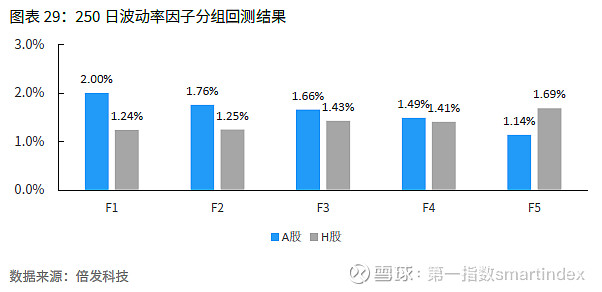

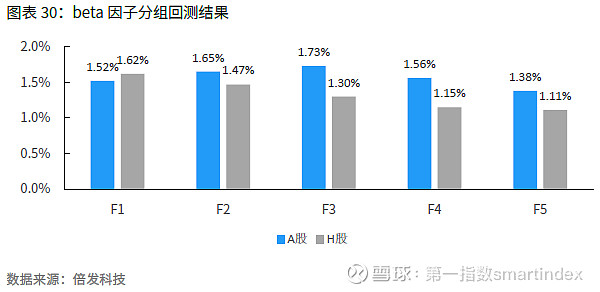

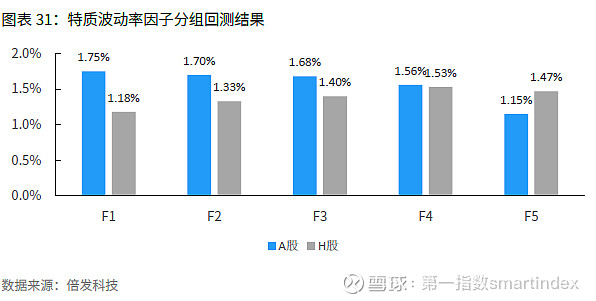

(1)波动率因子

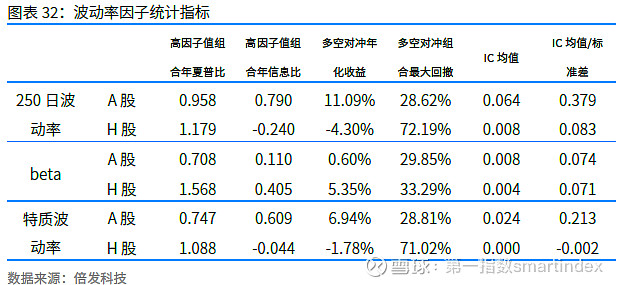

图表29-31展示了三个波动率因子的分组回测结果,这里的指标已经进行了反向处理。可以发现两个市场的波动率因子表现差异很大,A股中有更明确的波动率异象,即低波动率、低特质波动率的股票有更高的回报,而H股市场中的高波动率、高特质波动率股票有更高的回报,即H股市场在样本回测期中并没有显著的波动率异象。同时H股市场中的低beta股票有更高的收益,同时A股市场的beta因子并没有显著的单调性特征,这说明H股中被动投资的收益可能更高,寻找alpha的难度更大,波动率因子的效果表明,H股市场是一个相对更有效的市场。

图表32展示了波动率因子的相关统计指标。可以看到波动率指标的确在A股对投资而言有更明确的指示效应,高波动率的股票在未来有显著更低的收益率,在H股市场中,这些因子的效果并不突出。

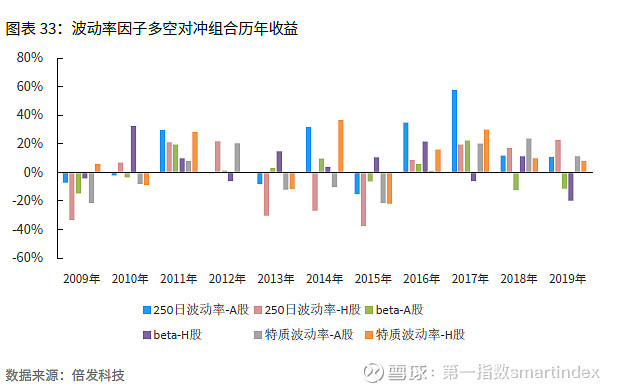

而在图表33中,我们对比了3个因子在两个市场中的表现,A股市场中低波动的股票几乎在历年都能取得更高的回报,这一点在港股中并不突出。从异质性的角度来说,这意味着市场中的投资者预期在H股市场中更为一致,考虑到图表6-7对两个市场投资者结构的对比,这说明A股的高散户化状况是波动率异象的一个重要来源。

(2)动量因子

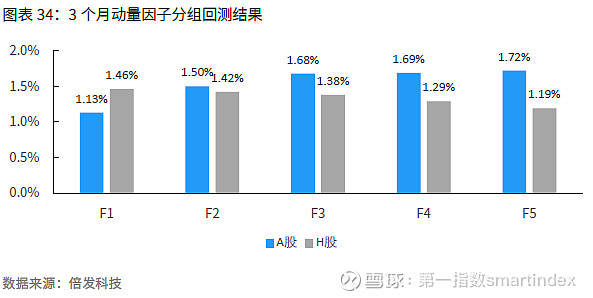

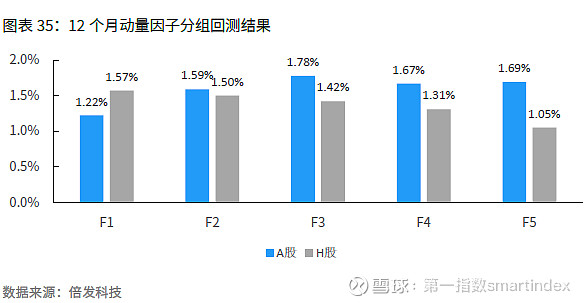

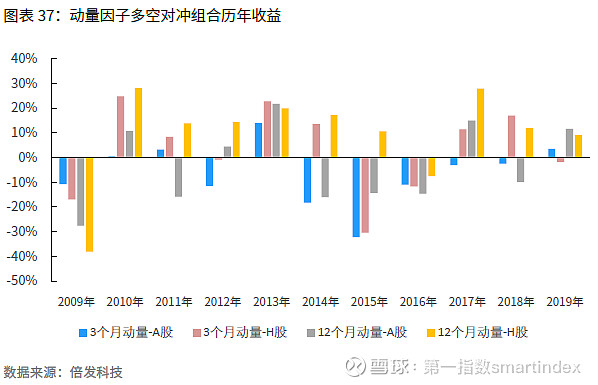

这里我们选择了3个月和12个月的调整动量进行研究,分组回测的结果如图表34-35所示。从结果来看,两个市场的动量效应方向是相反的,无论周期长短,我们可以观察到H股市场中均呈现出显著的收益持续性,即所谓的“强者恒强”,而A股市场尤其是在较短的周期内,则呈现比较明显的反转特征,高收益股票在未来的收益会出现下降。

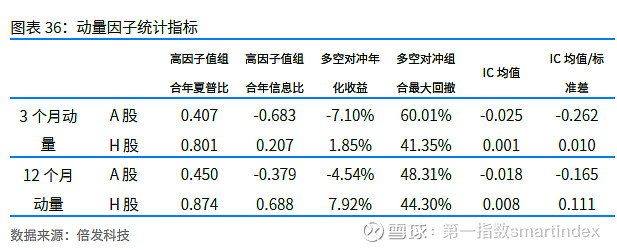

图表36展示了两个因子的统计指标,可以发现,H股中的长期动量更为显著,而A股中的短期反转则更为明显,两个市场呈现了非常明显的差异,不过相比A股动量因子的IC值而言,H股市场的动量IC均值及其稳定性并不突出。

在图表37中,我们展示了动量因子在两个市场中历年的多空对冲组合收益,可以看到,H股市场存在长期的动量收益非常持续,而A股的动量效应在大部分年份都不存在。

(3)估值因子

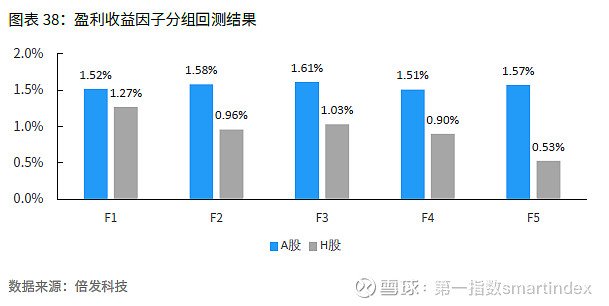

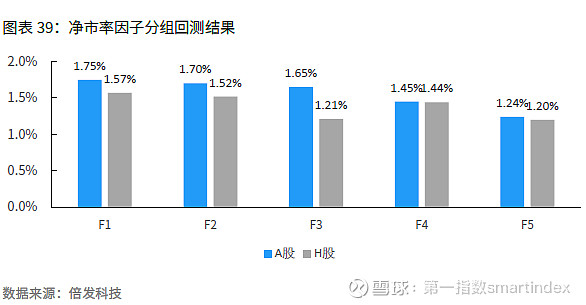

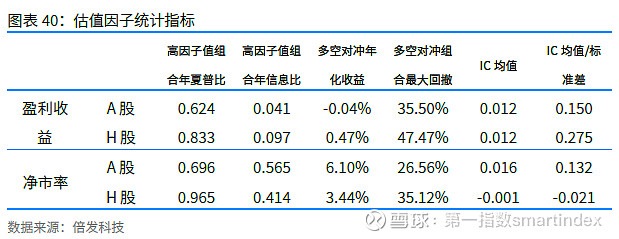

我们选用盈利收益和净市率两个指标来衡量股票的估值信息,这两个指标分别是PE和PB的倒数,因子值越大意味着股票价格越被低估。图表38-39展示了估值因子在两个市场中的分组回测结果。

可以发现,两个估值指标在H股中都相对很有效,但在A股市场中,盈利收益因子的表现并不突出。而在统计指标结果中,我们进一步发现,其实净市率指标在H股中也没有非常明显的指示作用,其IC值为负。

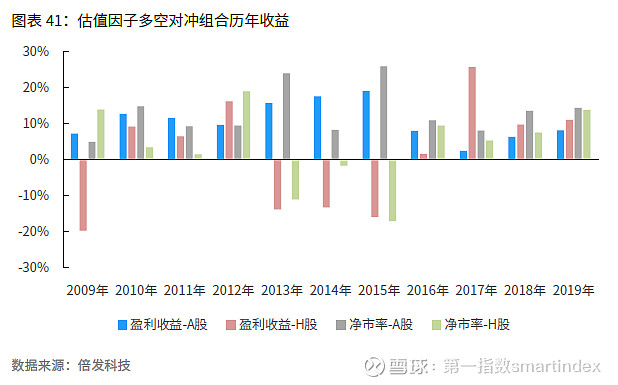

在图表41中,我们计算了估值因子多空对冲组合的历年收益率,可以发现,净市率因子和盈利收益因子在H股中都出现过反转,但是在A股中,分年度监测的结果显示高因子值的股票还是有相对更高的回报,从分年度的结果来看,估值因子在A股中的表现仍然是比较显著的,这一点与图表40中的IC结果是一致的。

(4)流动性因子

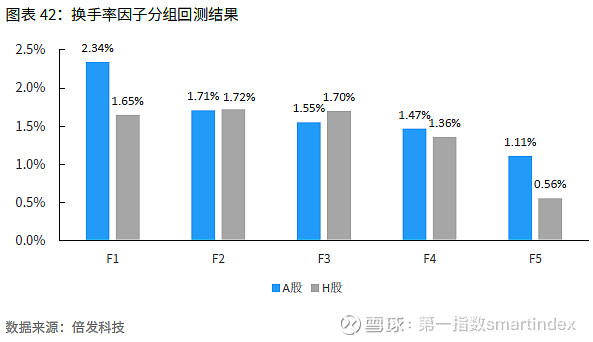

这里我们比较了250日换手率因子在A股和H股市场中的表现(因子进行了反向处理),可以发现,两个市场都有比较明显的对低换手股票的偏好,交易频繁的股票在两个市场中的回报都不高,这表明两个市场均对流动性溢价有明确的要求,并且A股中因子单调性更强。

在换手率因子的统计指标中,我们可以发现,A股市场中的换手率指标的有效性其实更为突出,因为其与未来收益的相关性更为紧密,多空对冲的年化收益也更高。

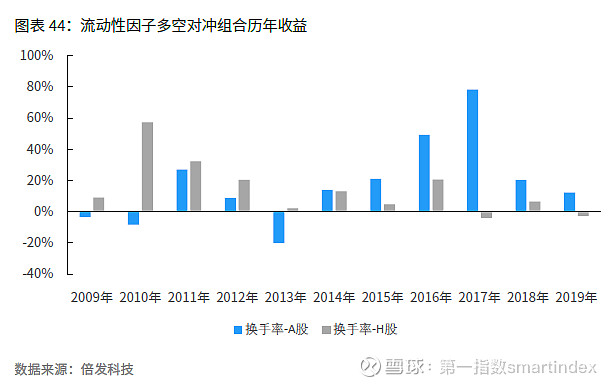

而流动性因子多空对冲组合的历年收益进一步显示,A股市场对低换手股票的偏好更为明确。这可能同两个市场的股票特征有关,前文已经发现,H股市场中大量仙股的存在,使得许多股票都有非常低的换手率,此时换手率指标对市场整体的区分作用可能是不足的,因此其因子效果不像A股市场这样鲜明。

(5)规模因子

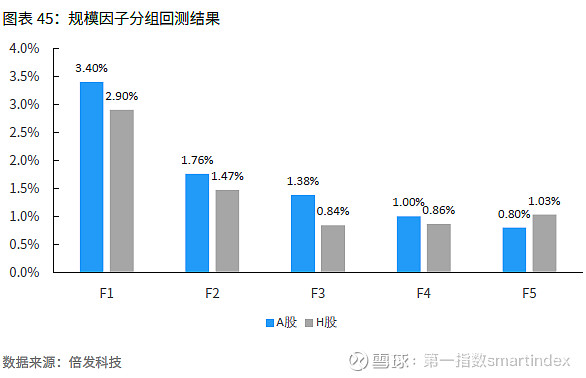

图表45展示了两个市场市值因子的分组回测结果,这里已经对因子进行了反向处理。结果显示,尽管两个市场中市值最低的股票都有更高的回报,但是A股市场有更明确的小市值效应,这也与H股小市值股票的数量太多有关,两个市场的结构性差异决定了这个因子在两个市场中表现的差异。

图表46展示了因子的统计结果,可以发现,从多空对冲收益、信息比和IC而言,A股市场的市值因子的确相较H股市场有更显著的优势。

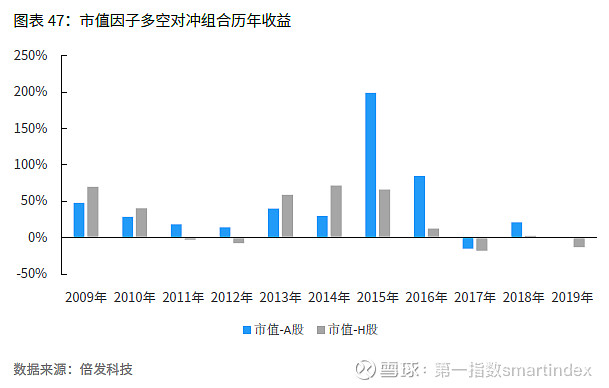

图表47展示了市值因子在两个市场中的历年多空对冲组合收益情况,总体来看,尽管市值因子在两个市场中的表现在历史上都比较突出,但最近三年市值因子的效果都明显减弱。

·技术因子

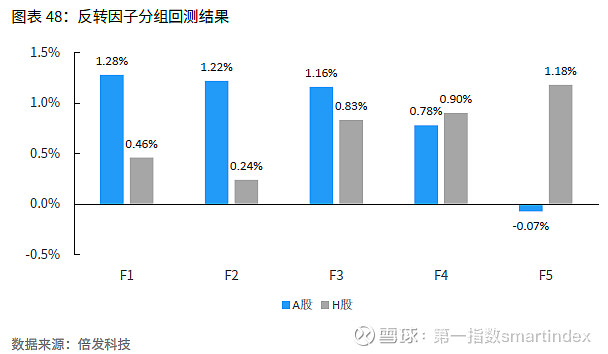

对于技术类因子,我们比较1个月反转效应在两个市场中的表现(已经进行了反向处理)。图表48展示了反转因子在两个市场中的分组回测结果,可以发现,A股市场有非常显著的反转效应,而H股市场中,因子回测的结果并不支持反转效应的存在。

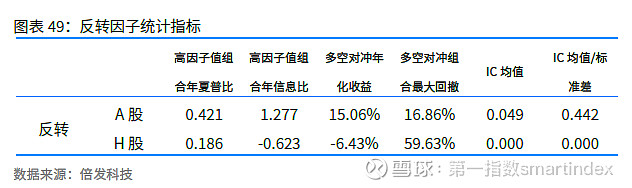

这一点在图表49中也有明确的体现,反转因子在A股中有明确的选股能力,但是在H股中是反向的,这也与之前动量因子的回测结果相互印证。

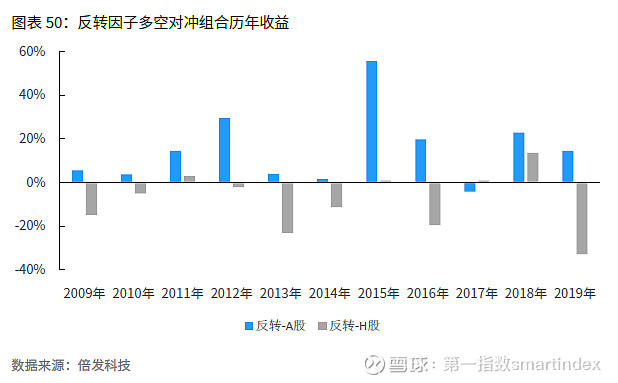

图表50展示了因子多空对冲组合在历年的回报情况,结果显示,A股中有比较持续的反转效应,历史上在大多数年份都能观察到明确的反转效应。

总结

本文比较了2009年以来,21个基本因子在A股和H股市场中的表现。对比的结果可以发现,这些传统因子在H股市场中的总体表现并不突出(以IC分析结果为基础),原因可能在于H股市场中较高的机构参与者比例,使得市场中的异质性较低,因子在市场中已经遭到了过度投资,拥挤程度较高。

而从具体的因子表现来看,两个市场中的财务因子大多表现不佳,均未体现明显的选股能力,不过A股市场近几年的基本面因子选股效果出现了一定程度的提高。而在市场因子上,两类市场出现了明确的差异,A股和H股市场都更偏好大市值、低估值和低流动性的股票,但H股市场中的市值和流动性因子的效果相对更差,这可能是H股仙股数量太多导致的,总体来说H股的换手率更低,这两点导致市值和流动性指标在H股中的区分作用并不显著。而在动量和波动因子上,两个市场的偏好是相反的,H股市场有明显的动量效应,而A股市场更显著的反转效应(结合技术因子的结果也可以得到同样的结果),同时H股市场中波动性高的股票有更高的收益,同时A股市场则存在波动率异象,低波动股票的收益更高,我们认为这同样表明H股市场中的异质性问题没有那么严重,总体而言,H股市场是一个相对更为有效的市场。