收益分解

十一月的市场中,各大指数出现普跌行情,波动也在增大。从表面上看各种外部宏观因素的不确定性主导了市场情绪。那么深究市场的内在结构,我们是否能发现更多的信息?就让我们透过第一指数的因子体系放大镜,来看看主要宽基指数在因子维度的收益分解上都发生了什么。

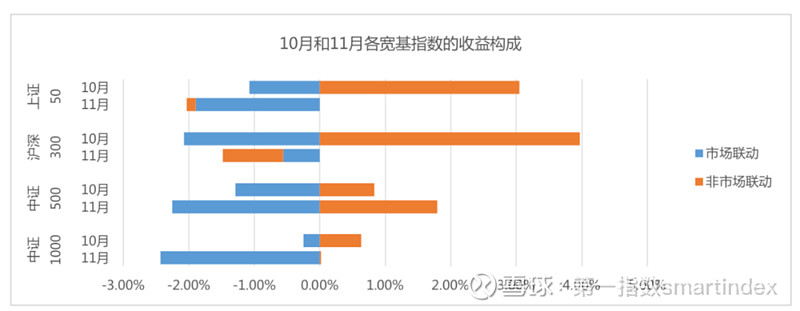

在各大指数的月度收益贡献上,十月开始贡献集体转负的市场联动因素在这个月均保持负向贡献。在上月的月报里面谈到,虽然表面上看指数表现波澜不惊,然而市场联动因素在收益维度的集体转为负向贡献,预示了市场风险承压的结构变化。这种结构变化在这个月延续,除了沪深300之外其他三大指数上面,市场联动因素的负向收益贡献程度都还在扩大,而与此同时,非市场联动的因子收益贡献也面临分化,在中证50和沪深300上非市场联动的因子收益贡献由正转负,跟随了市场联动负向贡献的脚步。再结合茅台平安等权重股走势,我们猜想在外部不确定性因素主导下,投资在今年表现好的大市值宽基指数上的机构资金或许更多选择落袋为安,守住账面收益,不再恋战。

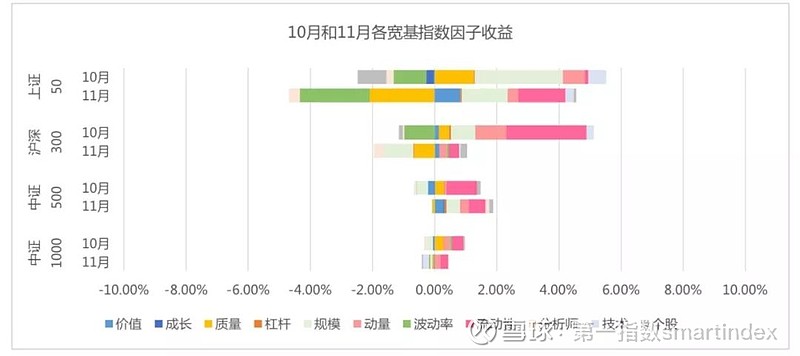

在非市场联动的因子维度,我们首先注意到的是今年一直表现非常好的财务质量因子。该因子收益共享在十一月明确转向,尤其明显的是在大市值的上证50和沪深300上负向贡献明显。我们都知道这一风格是2019年的市场宠儿,而对财务质量的关注很大程度来自于外资和北上资金偏好,而MSCI的A股扩容月底完成或许标志了一个时间点上的转折。这一风格的转向是长期的还是短期的,值得接下来密切关注。

之前一直在分享的全年表现疲软的价值因子,在这个月有了不错的反弹。价值和质量构成了今年因子风格上的输赢两级,当质量熄火的时候,价值风格上的承压也有所打开。

流动性风格的因子收益贡献延续了上个月的正向表现,虽然在沪深300上的程度有下降,但这一点也足够有趣。我们知道流动性因子长期是负向表现的,质量风格转向且同时龙头权重股票的茅台平安又开始下跌,而流动性风格还能维持正向贡献,这说明过去一段时间内,热门股都还有分化。

紧接着流动性风格,我们需要关注波动性。波动性风格因子在四大指数上的收益贡献不一,在上证50上面延续了上月的负向贡献,程度还有所扩大。在其他三大指数上面贡献都可以忽略不计。这只能说明该风格在这里不是矛盾的核心点和区分因素。

除此之外,因子维度其他方面乏善可陈。规模和技术因子也都没形成全局规律,可说的不多。

从收益分解整体上可以看出,临近年末,以市场联动因素为表征的市场情绪逐渐谨慎,开始落袋为安。而落袋为安优先卖出的又是今年表现极好的质量风格。这种卖出是否标志风格的转向,还尚待观测。流动性上面的换手高热门股票整体进一步正向贡献,和龙头的杀跌形成对比,我们思考机构资金可能并不愿意直接离场,而会在范围不大的“好股票”中深入挖掘并切换购入估值合理的标的,到了年底,想必各大券商策略会上的重点推荐,是这类标的的一个重要来源。

风险分解

在前面的两期事前风险预测报告中我们指出,各大宽基的风险预测是明显在增大的。那么又过了一个月之后,站在十一月底的时点上看这个风险预测是否有了更多的变化?

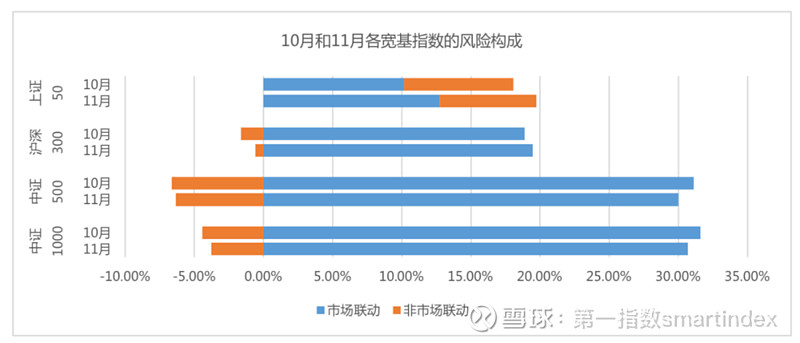

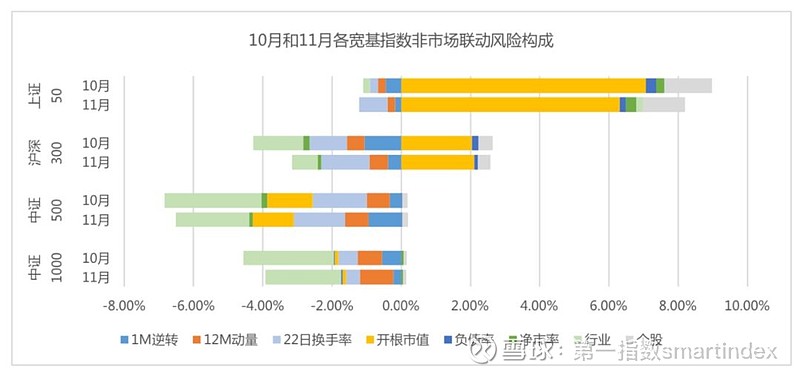

从数据上我们看到十一月底的事前风险预测,与上月底的预测变化不大。上证50上的市场联动因素风险贡献有一定增加。其他指数上市场联动贡献变化不大。而在市场联动之外的因子风格因素上的贡献,变化很小,可以忽略,该起到分散化的行业因素继续给力。大市值集中的上证50和沪深300,规模因素继续贡献正向风险,一切照旧。

我们在两个月前明确提示了市场风险在提升,到这个月的指数普跌,收益下行,反应在月底的事前风险预测变化却很小。机构资金持续规模投入下,市场内产生的收益和风险互动呈现这种负向反馈的稳定结构,这是因为长期机构资金一定是最重要的市场稳定器。长期机构资金关注风险模型的预测,对资产之间的相关性关系和估值水平敏感,这样的理性投资行为会使得上述风险和收益维度的互动更为显著,成为市场中新的常态。

在这样的的新常态下,持续关注事前风险预测维度的分析,会有助于我们对市场整体未来趋势的把握。

市场风险与基本面

下图是我们将基于公司基本面的风险预测与基于技术面的风险预测进行对比,两者相差越大说明市场动态越偏离基本面对股票之间相关性的反映。

Spread曲线在这个月延续了自上月开始的上翘趋势,不过从这个值的历史区间来看,还不需要特别关注。

关于第一指数

第一指数是从事SmartBeta,因子组合,智能指数定制研发的金融科技服务商。第一指数的因子研究和定制指数产品可供金融投资机构使用,协助机构投资者高效构建风险收益透明清晰的组合,为智能投顾等资产配置方提供底层资产生成和配置方案。

欢迎点击【网页链接】,进入第一指数官网,了解更多研究。