从上个世纪80年代之后,基于风格分类的投资方法开始大行其道。投资组合的风格乍听上去似乎不明就里,但实际上非常简单,就是基于特定的资产特征选择股票或者其他资产,进而构建一个反映这一特征的风险—收益性质的组合。这些特征往往反映了某种具体的选股逻辑或者投资方案,因此在市场中得到了广泛的欢迎。

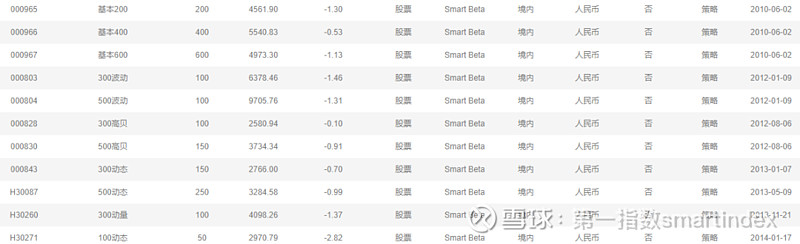

而为了方便投资者跟踪这些特征,一些指数的供应商开始开发和提供一系列的风格指数,比如下图就是中证指数公司开发的部分风格指数。

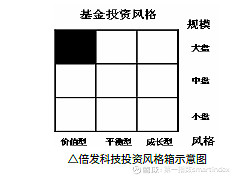

从风格构建来说,这些所谓的特征,其实就是选股因子,对风格的选择,也就变成了对因子的投资。一些因子在市场中有长期的选股和带来稳定收益的能力,同时这些因子的构建逻辑又有非常符合直觉的投资理念。事实上随着金融研究的推进,人们发现传统的市场贝塔并不能完全解释股票的收益和风险,一些股票的内在属性也就是因子,作为异象同样长期决定了股票的价值,比如Fama-French三因子模型中的价值和规模因素,Sloan提出应计项目,在大多数市场中都存在的动量以及反转效应等等。这些因素的存在,使得风格投资方法在理论和实践中都具备很大的价值。而风格分类方法的存在,一方面从下至上地成为投资逻辑的一种清晰表达方式,另一方面又从上至下地成为市场既有产品分类的方法,比如倍发科技的基金风格箱,就是这种自上而下的分类体现。

对于投资者来说,当我们选择了某种在市场中有效的因子之后,将因子的投资策略转化为产品,实际上就是基于这一策略构建了某种长期追踪的风格指数。那么把因子投资实现为风格投资,总共分几步呢?

首先你要把冰箱门打开。也就是说,我们要确定你要投资的因子是什么,这包括因子的金融逻辑、数字特征、构建方法、效果测试等一系列的功能。然后当你从成百上千个因子中,选择出一个可行的因子标的之后,你就需要考虑,你究竟要如何构建这个组合,究竟是基于市值来进行权重的设计,还是赋予组合其他的权重。在接下来,当你得到一个明确的选股和组合构建逻辑,并以此构建出一个规则化、透明化的投资方案之后,你还要进一步分析这个方案所带来的收益来源,尽可能地挤出由运气带来的水分。

这个流程从开始到结束的工序需要非常精细的科学流程,需要良好的金融直觉、丰富的实践经验、细致的计算框架和统筹能力,以及耐心。不过在第一指数里,这些功能则整合成一个快捷的流程化工具,你的一个idea在这里很快就能得到精确的验证。

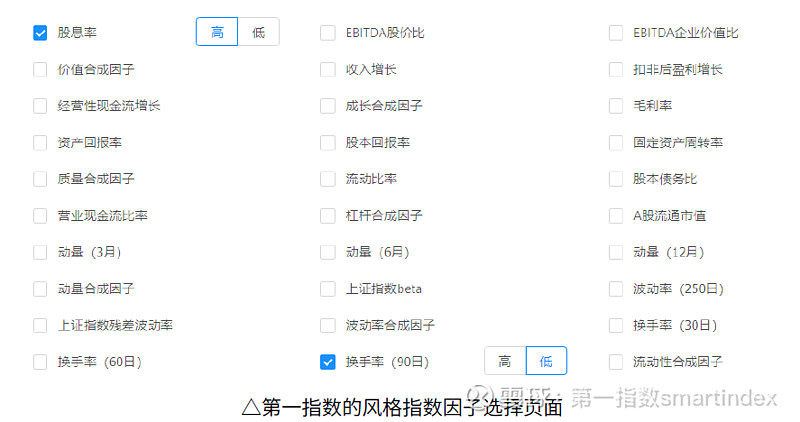

在第一指数的风格定制指数页面,你可以在不同的股池中选择不同的因子来构建你的投资组合。比如我们认为,高红利和低换手的股票是我们理想的投资对象(这两个因子的效果,可以在倍发系统中进行验证),那么我们就可以在系统中选择这两个因子,并规定他们的选择方法,实际上这就实现了我们投资的逻辑的第一步,即投资对象的选择。

这里我们的投资对象是中证800成分股中的高红利低换手率的股票。我们可以很快就看到,这个策略,在历史中的表现情况。

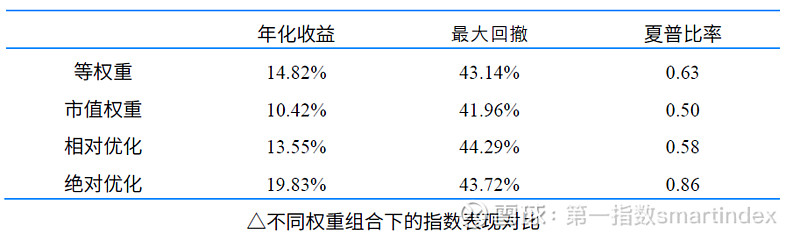

这里展示是组合的等权组合的收益情况,即高红利低换手的股票,在组合也就是指数中的权重是相等的。这里系统还提供了市值权重,和基于倍发风险模型的相对优化(最小跟踪误差)与绝对优化(最小风险)权重。我们比较了四种方案下的指数表现:

从结果来看,使用绝对优化权重的风格指数有明显的优势,而作为指数构建方法的重要组成部分,对组合权重的构建会显著的影响指数的表现。

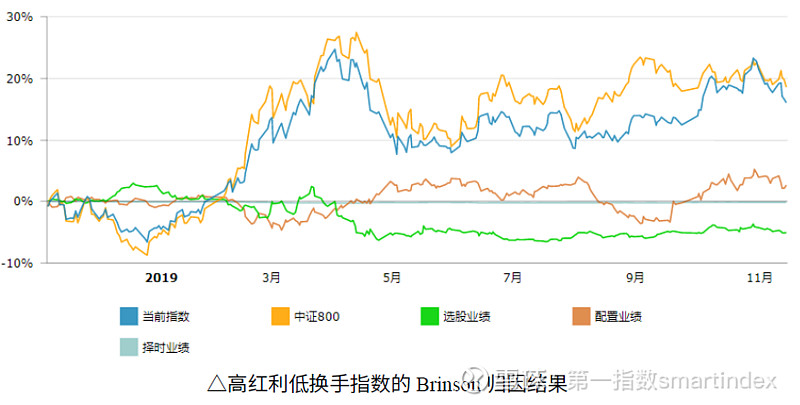

进一步地,我们需要分析这个指数的表现如何。在第一指数的自定义指数界面,我们可以看到基于最近一年指数表现的Brinson归因结果,这里我们可以明确地看到,指数的超额收益究竟源于择股还是择时,以作为我们进一步修正指数的基础。

此外,我们还可以观察到,指数的具体持仓情况。您还可以借助第一指数和倍发系统的相关工具,对指数的风险暴露等信息进一步的分析。

这里我们提供了最简便易行的指数构建和分析工具,帮助您在最短的时间内验证你的投资逻辑的产品化可能,欢迎您不断在这里试验您所有的天马行空。如果您还有进一步的定制化指数的需求,也可以与我们进行联系。

[网页链接 进入第一指数自定义指数页面,来一次最棒的指数设定体验。