·本文按照QMJ因子的方法,基于A股市场的数据,构造了Q-Score因子,从盈利能力、增长能力、安全性和股利分配四个维度,考察A股股票的质量因素。

·检验结果显示,Q-Score有显著的择股能力,多空对冲组合可以取得4.79%的年化收益,同时因子呈现出较好的单调性特征,即高因子值(高质量)的股票在未来有更高的收益,这一点也得到了稳健性检验的确认。同时我们进一步发现,Q-Score因子在大市值股票中的选股能力更为突出,这意味着小市值股票的投资者可能更不关心企业的质量特征,这也意味着质量并不是这类股票定价的主要因素。

·与既有的其他考察企业质量的因素进行比较的结果显示,Q-Score因子在同期有更好的择股能力和表现,同时我们发现,Q-Score因子的效果主要源自对企业及股票盈利能力和安全性的刻画,投资者对增长能力和股利分配信息并不敏感。

本文中的Q-Score因子的详细分析报告请在倍发研究页面(网页链接),或者在文末左下角点击【阅读原文】进行阅读和下载,报告页面现已支持对相关因子的回测和归因功能。目前Q-Score因子也已经在倍发系统中正式上线,欢迎各位在倍发系统中对因子进行应用。

自资本资产定价理论诞生以来,学术界对股票收益来源及定价的研究取得了大量成果,市场特征、投资者性质、基本面因素等众多因子得到了实证的有效检验,这一方面帮助我们认知市场现实距离以有效市场为基准的理想状态存在多大的偏差,另一方面也成为了业界投资获取超额收益的重要方法。

基于因子或者异象对股票收益的变动进行解释的方法,在理论研究和实践中都得到了广泛的认可,因子所承载的股票的市场与基本面特征最终决定了股票收益在短期或者长期中的变动趋势。而股票市场中得到广泛接受并且最符合传统金融理论逻辑的观点,就是高质量的股票理应获得超额回报,这种回报体现了投资者愿意为高质量的股票支付更高的价格。

但如何进行企业质量的特征刻画,在不同的研究中存在一定的分歧。我们在过去的报告中也提到过,例如巴菲特因子是从盈利能力、应计项目的大小和盈利的可持续性角度来进行考察,而F-Score则是构建了9个指标的加总来评估企业质量的高低。而本文介绍的则是Asness等人构造QMJ因子所使用的Q-Score指标,这一指标使用了盈利能力、增长能力、安全性和股利分配四个方面的指标,从企业的市场信息和基本面信息的维度,来综合分析股票所包含的质量因素。

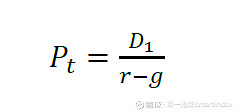

这一评估方法,实际上起源于经典的Gordon股利模型,在这个模型中,在股利增长率和折现率不变的情况下,企业的现值取决于下面的公式:

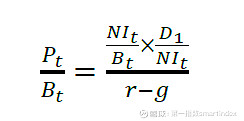

其中,Pt为企业股票现值,D1为企业第一期股利现金流,r为折现率(必要收益率),g为股利增长率,在等式两边同除以企业的净值(Bt),就有:

其中,NIt为净利润。

企业的估值水平取决于四个变量:企业每单位净资产对应的利润(反映盈利能力),企业现金流折现水平(反映企业的安全性,折现越小意味着安全性越强)、股利大小(反映企业的股利政策)和增长率(反映企业的增长能力),除了折现水平之外,其他几个指标越大都意味着企业的估值水平应当越高,而四个指标综合反映了企业的质量水平,这也是企业质量与企业价格之间正向关系的理论来源。

因此,Asness等人基于这四方面的考量,构造了一个综合的企业质量评估因子Q-Score,希望通过这个指标来考察股票价格是否反映了前述的企业质量信息。与传统Gordon模型不同的是,这一方法使用了基本面和市场信息数据来对企业的安全信息进行考察,而不是简单地将股票价格风险归结于企业资产的折现情况。在下文中,我们会对这一指标的具体构建方法进行介绍。

Q-Score指标的构建

面我们对这一方法中指标的构建方法进行简述。这里需要首先强调的是,每个指标在最后计算时,都进行了标准化处理(Z值),以保证不同股票的计算值在横截面上具有可比性,这里我们使用z(·)表达进行标准化处理计算的含义,标准化的Z值计算方法详见完整版报告。此外,由于微信端公式编辑的问题,这里只对公式算法进行简要介绍,具体的公式内容也请见完整版报告。

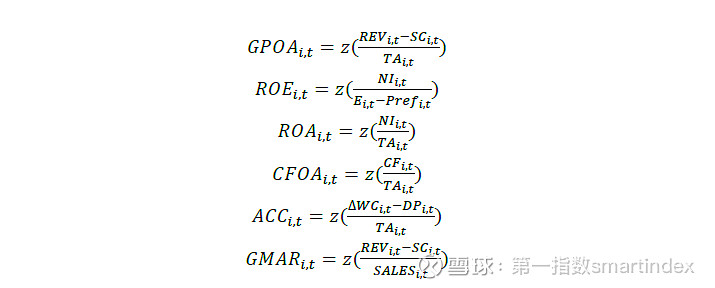

·盈利能力因子

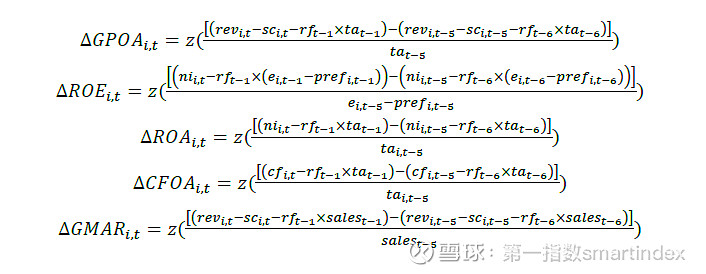

在企业的盈利能力方面,这里考虑了六个方面的指标来进行衡量。六个指标分别为单位资产利润(GPOA)、权益收益率(ROE)、资产收益率(ROA)、单位资产现金流(CFOA)、应计项目(ACC)和毛利润率(GMAR),这里的六个指标分别从盈利的规模、盈利的边际比率和实际盈利水平维度对企业的盈利能力进行了考察,每个指标的计算方法如下:

以上指标中,只有应计项目与企业盈利水平之间的关系是反向的,因此在加总计算企业实际盈利水平指标时,需要对其进行反向处理,企业盈利能力指标的计算方法如下

·增长能力因子

企业的增长能力实际上就是盈利能力的构建指标中,除去应计项目的另外五个指标的增长情况。在计算时,Asness等人在文章中进行了以下处理:第一,对所有指标进行了每股化处理,即使用相关指标除以当期的股票股本数量,在下文中小写字母即为每股指标;第二,这里考察的增长率都是真实增长率,即当期增长率相较当期无风险收益率(rf)的超额收益率,这里我们使用人民币1年期存款利率表示无风险收益率。这里我们对每个指标使用过去五年的增长率作为增长能力的衡量。

此时,就可以得到企业的增长能力因子

·安全性因子

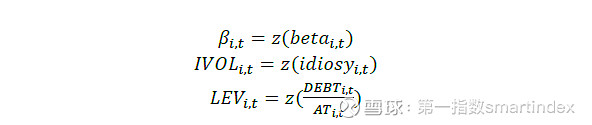

如前所述,这里使用的安全性不只是基本面的信息,而是企业的市场信息与基本面信息的综合。在市场信息中,我们考察了企业的市场贝塔(β)、两类破产概率O-Score和Z-Score、企业的特质波动率(IVOL)和企业杠杆(LEV),这里由于O-Score和Z-Score的计算方法比较复杂,在这里不做进一步的展示,欢迎读者在我们的倍发研究 | 企业破产风险衡量:A股的O-Score因子和倍发研究 | A股财务风险:Z-Score指标的传统与修正两篇报告中观看具体的计算方法。另外三个指标的计算方法如下:

上述指标均进行了反向处理,安全性因子的计算公式如下:

·股利分配

股利分配的因素其实考虑的是股东进行投资之后的获益能力,这一部分包括三类内容,第一部分内容是股票的增发量(EISS),第二部分是股票的债务增加额(DISS),第三部分是净可分配红利(NPOP),其计算方法如下:

其中,债务增加额与投资者的收益之间关系应该是反向的,因此股利分配因子计算方法如下

在构建得到4个维度的企业质量的评估指标后,进一步进行指标的加总来获得一个整体的企业质量因子:

在这一体系下,指标值越大意味着股票对应的企业的质量水平越高,这一质量不仅反映在企业拥有更好的基本面属性,也表现在其拥有更好的市场投资价值(更低的波动、对权益投资者更友好),在理论上应当有更高的估值。

Q-Score因子效果检验

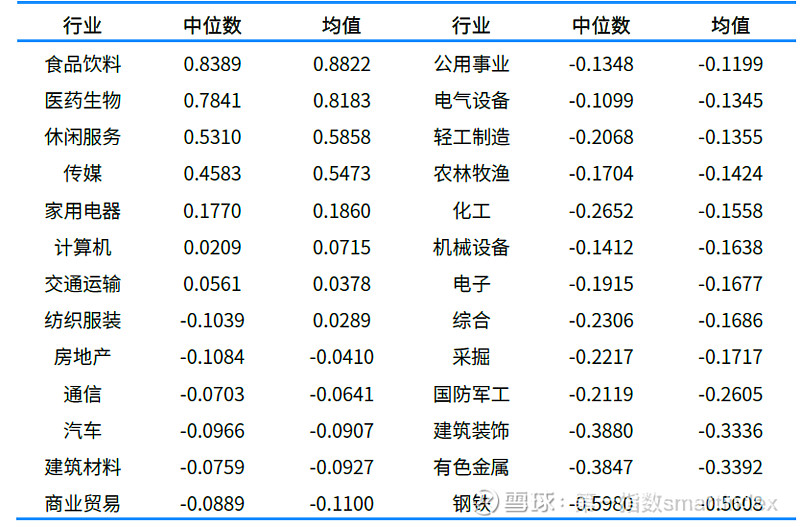

在这一部分,我们将基于前文方法中计算得到的Q-Score因子来讨论因子的投资效果和性质。我们计算了2013年以来A股所有股票的Q-Score因子值,从统计上来看,历史上Q-Score的中位数为-0.0643,其中,Q-Score因子值平均水平最高的行业是食品饮料和医药生物行业,这两个行业的中位数也要显著高于其他行业,由于我们使用的是横截面上的全样本Z值处理,这意味着在同一比较基准之下,这两个行业的相对平均质量要高于其他行业。同时,钢铁行业的均值和中位数要显著低于其他行业。从行业分布来看,总体来说,传统行业的质量水平要低于新兴行业,这表明使用Q-Score因子在一定程度上可以捕捉企业的经营周期信息。

△Q-Score因子分行业描述统计

数据来源:倍发科技

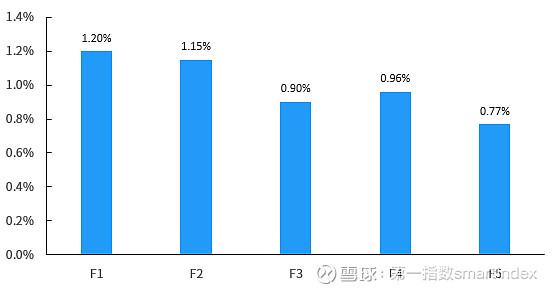

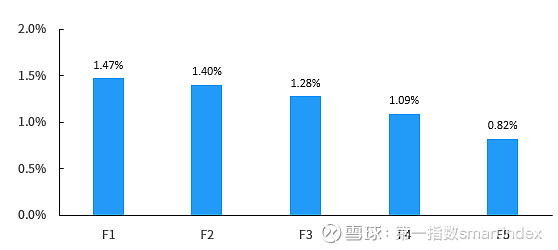

在这一部分,我们对Q-Score因子的表现进行基础的检验。使用的方法为分组回测,具体而言,就是在每一次换仓时(每个月的第一个交易日换仓),在横截面上计算所有A股的Q-Score因子值并进行排序,然后按排名将所有股票均分为5组,F1组为因子值最大的20%的股票(质量最高的20%的股票),F5组为因子值最小的20%的股票(质量最差的20%的股票),在每一个组合中,每只股票的权重是相等的,并且我们剔除了ST、PT类的股票,回测范围为2013年至今。

△分组回测结果

数据来源:倍发科技

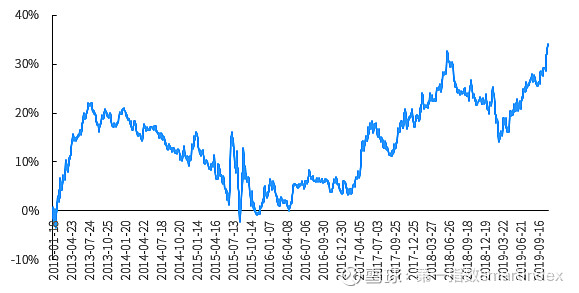

总体而言,高Q-Score因子值的股票相较低因子值的股票,有更高的回报,尽管分组检验结果没有呈现严格意义上的单调特征,但是因子值最高和最低的股票组合仍然分别是表现最好和最差的组合,这可以证明前文理论的假设,即投资者愿意为高质量的股票支付更高的价格。下图展示了做多F1,做空F5组构建的多空对冲组合的累积收益率情况,这一组合的年化收益率为4.79%。

△多空对冲组合累计收益曲线

数据来源:倍发科技

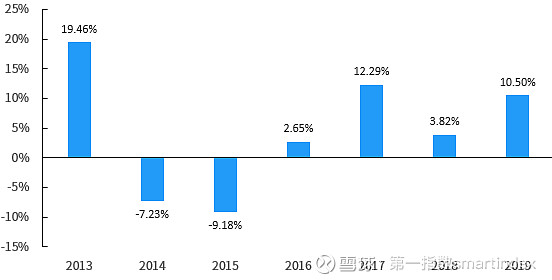

而从分年回测的结果来看,高质量股票(即高因子值)相较低质量股票的超额收益在最近几年都比较明显,2016年至今,高Q-Score的股票组合相较低Q-Score的股票组合都能取得更高的收益,这可能意味着投资者对股票质量的关注度在持续提升。而在2014和2015年由于市场波动较大,股票的市场价格因素影响较大,投资者的目的在于追求超额收益,此时通过质量因素考察股票的价格意义有限。

△因子分年多空对冲组合收益

数据来源:倍发科技

我们继续来检验Q-Score因子的效果是否可靠。

因子IC检验考察的是因子值与下一期股票收益之间的相关性,如果IC均值的绝对值越高,就意味着因子值与未来收益的相关性越强,而IC均值/标准差越大,则意味着这种相关性越稳定。与之类似的是RankIC,考察的是因子值排名与未来收益之间的关系。

△IC检验结果

数据来源:倍发科技

从检验结果来看,可以发现,IC值与未来股票收益之间存在比较显著的正相关关系,高质量的股票在未来获得高收益的可能性更大,这与前文中的回测结果基本一致。

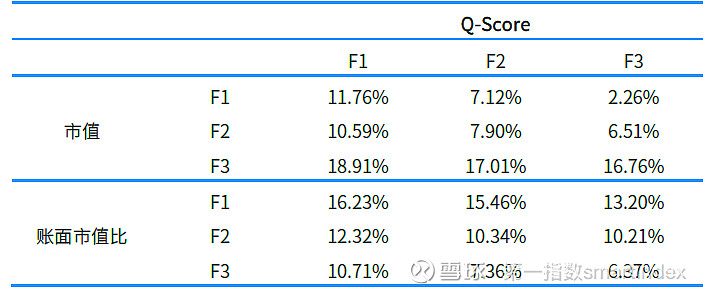

交叉分组方法主要考察的是因子的特征是否会受到其他因子的影响,这里我们采取的方法是使用市值和价值因子(账面价值比),与Q-Score因子进行独立分组,即分别使用市值、价值因子和Q-Score因子进行排序,然后按照排名构成3×3的组合,即实现因子的分层检验,观察两个因子维度上Q-Score因子的效果,而使用市值因子与Q-Score因子进行独立分组,也是Asness等人构造QMJ(Quality Minus Junk)因子的方法。

△交叉分组检验结果

数据来源:倍发科技

从结果来看在,在每个市值和价值层面上,高Q-Score的股票组合都比低Q-Score的股票组合收益更高,同时,随着市值的降低和价值的上升,组合的收益率也在上升,这表明市值和价值因素不能解释Q-Score因子的特性,这一点我们在下一部分进行进一步的讨论。

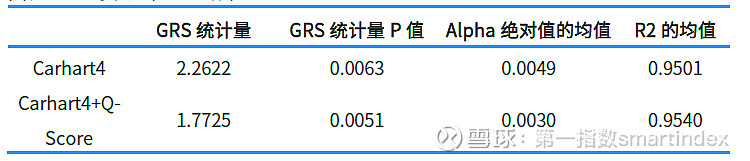

这一部分考察的是,在Carhart四因子模型(市场、价值、规模和动量)的基础上,Q-Score因子是否能够提供更多的对股票价格信息的解释,如果提供了更多的信息,我们就认为Q-Score包含了既有的定价模型中所没有覆盖的信息,具有独立性。

△独立性检验结果

数据来源:倍发科技

检验结果显示,在加入Q-Score之后,定价模型的GRS统计量显著下降,并且不能解释的阿尔法信息减少,模型本身的拟合程度也有所提高,这意味着Q-Score因子提供了传统定价模型意外的信息,并且这些信息可以有效地解释股票的价格来源,从这一角度来说,Q-Score因子具有独立性。

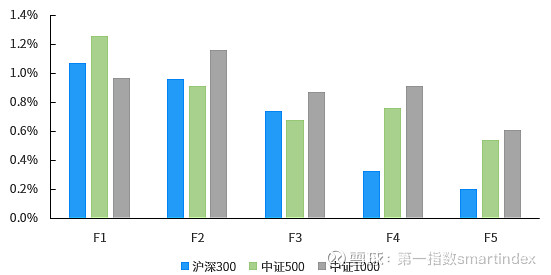

考虑到样本不同可能也会对因子的效果产生影响,我们在前文全A股测试的基础上,选择沪深300、中证500和中证1000三个股池的成分股作为样本,对Q-Score因子进行检验,检验方法与前文一致。

△因子分样本回测结果

数据来源:倍发科技

结果显示,低因子值的股票在各个样本中,都是表现最糟糕的股票,但同时,中证500和中证1000的样本中,因子的单调性并没有特别突出,而在沪深300成分股的样本汇总,因子呈现非常鲜明的单调性特征。这与前表中市值交叉分组的结果其实类似,我们看到在小市值交叉分组里,Q-Score因子分组间的收益差异已经很小了,这表明在A股市场中,质量因素在大市值的蓝筹股中会受到投资者更多的考量,而小市值股票存在其他对其更重要的定价特征(比如我们在之前报告中提到的壳价值),此时企业的质量信息并不是小市值股票的投资者首要考虑的信息。

Q-Score的投资信息来源

我们在前文对Q-Score指标的计算部分已经提到,一方面在学术界和业界已经存在多套对企业质量信息的判断方法,另一方面Q-Score由四个维度的信息组合构成,因此在这一部分我们将对Q-Score与之前报告中提到的巴菲特因子(B-Score)以及F-Score两类质量信息因子进行比对,并考察Q-Score与四个维度因子之间的关系。

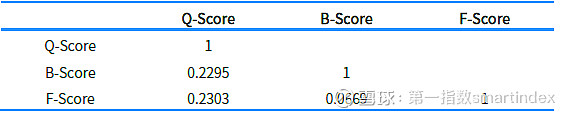

这一部分我们考察Q-Score因子和B-Score、F-Score因子之间的相关性。

△质量因子相关系数矩阵

数据来源:倍发科技

体来说,尽管三个指标之间的相关性并不算特别大,但是仍然呈现出同向的判断结果,即一般而言一个企业有更高的质量信息,那么其在三类指标上应当有类似的分数排名预期。

接下来我们测算了同期(2013年至今)三个因子在A股全样本中的表现,回测方法与之前一致。下表展示了三个因子多空对冲组合的年化收益情况,从结果来看,Q-Score因子是同期多空对冲效果最好的因子,如果高质量意味着高投资认可度的理论成立的话,那么从收益维度而言,Q-Score因子对股票质量的刻画显然要优于另外两类因子

△质量因子多空对冲组合收益率

数据来源:倍发科技

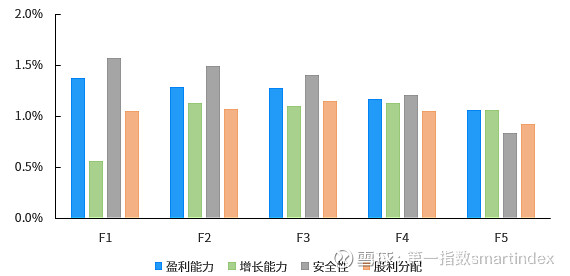

接下来我们考察Q-Score因子的四个维度的表现。通过盈利能力、增长能力、安全性和股利分配四个维度的表现,我们也可以观察Q-Score的选股能力主要来源。

△Q-Score因子四个维度的分组回测结果

数据来源:倍发科技

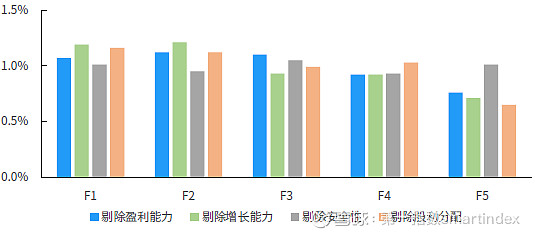

从结果来看,盈利能力、安全性与Q-Score因子之间的关系更为显著,而增长能力和股利分配的表现与Q-Score因子的表现趋势差异比较明显。我们分别展示了Q-Score因子在分别剔除盈利能力、增长能力、安全性和股利分配信息之后的表现,以及分别剔除四类信息后的多空对冲组合收益率。

△分别剔除四个维度信息后因子的分组回测结果

数据来源:倍发科技

△分别剔除四个维度信息后的多空对冲组合年化收益率

数据来源:倍发科技

从结果来看,剔除盈利能力和安全性之后,因子多空组合的收益和单调性情况都有所恶化,同时剔除增长能力和股利分配因素之后,因子多空组合的收益和单调性情况都有所增益,因此,从投资能力的角度来说,只考虑盈利能力和安全性的合成指标应当有更好的表现,同时,安全性指标对于刻画Q-Score因子的特征而言有更大的作用,这也意味着,Q-Score指标讨论的企业质量信息,更多地是表现为投资的安全性因素。下图展示了只考虑盈利能力和安全性维度因素的双维度Q-Score因子的分组回测结果,此时多空对冲组合的年化收益率为7.76%,相较原因子有所改善。

△只考虑盈利能力和安全性维度因素的Q-Score因子分组回测

数据来源:倍发科技

欢迎点击【网页链接】,进入倍发研究页面,获取完整版报告,用科学严谨的方法,剖析资本市场中的一切。