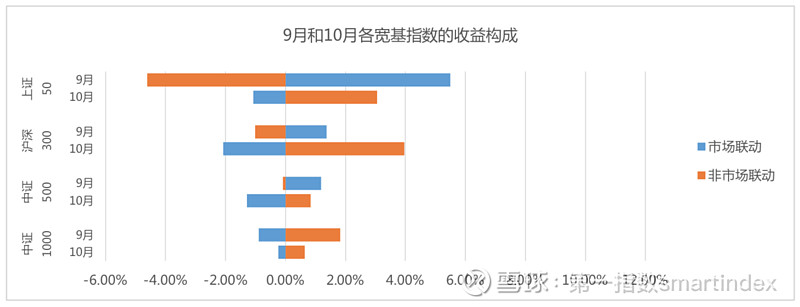

收益分解

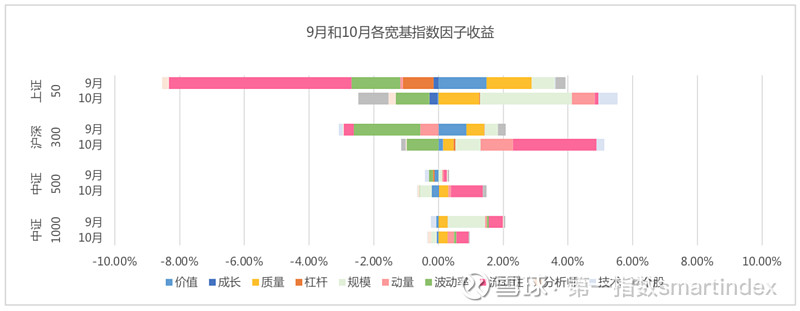

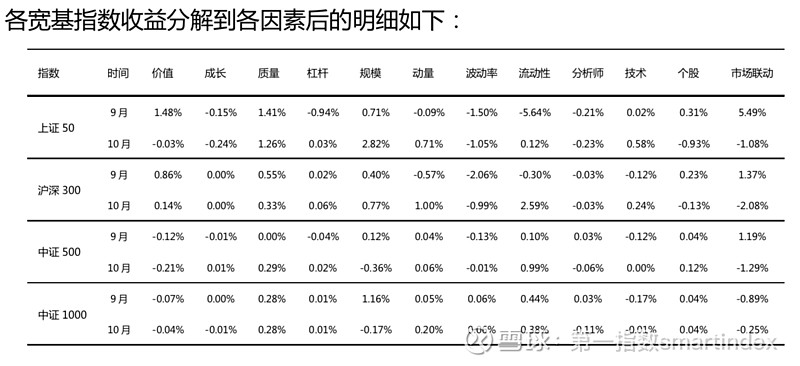

十月的市场,各大指数小幅波动,略微上涨,从表面的数据上看似乎波澜不惊,那么深究市场的内在结构,是否能告诉我们更多信息?就让我们透过第一指数的因子体系放大镜,来看看在主要宽基指数在因子维度的收益分解上都发生了什么。在各大指数的月度收益贡献上,市场联动因素的贡献都为负。其中上证50,沪深300,和中证500的从上月的正向贡献转负,在一定程度上说明了市场风险承压的结构变化。与此同时,本月非市场联动的因子收益贡献均为正,这是维系各大指数收益平稳的良好基础。

在非市场联动的因子维度,我们首先注意到的是今年一直表现非常好的财务质量因子。在四大指数上质量因子对收益的贡献均为正。财务质量因子对收益的正向贡献,在2019年以来的强势表现来源于市场对企业本身经营质量的高度关注。在外部宏观环境不确定性居高不下的情况下,企业自身的财务质量成了关注投资风险防控最有效的代理变量。

引起我们注意的正向贡献因子还有流动性因子。我们在之前的分析中谈到,流动性因子考察的是不同时间维度的换手率。在这个月流动性因子对各大指数收益的正向贡献,尤其是在沪深300上的相对较大的正向贡献,可能说明一些换手高的大市值热点股票,在这个月得到了资金进一步的追捧和关注。在今年市场中诸如贵州茅台,中国平安这样的超大市值白马股人气一直非常旺盛。而从历史统计看,我们知道流动性因子对收益贡献长期是负向的,因此被人气追捧换手推高之后的股票需要防控在流动性因子上的暴露风险。

另一个长期对收益是负向贡献的因子是波动率因子。同上月情况一样,在上证50和沪深300上该因子贡献保持与长期方向一致的负向贡献。这样的表现符合投资于大市值个股的专业投资机构,对低波动股票的偏好特征。我们之前一直在讨论全年表现疲软的价值因子,在上个月有不错的反弹之后,这个月又退回到无所作为。价值维度正向贡献反弹如果不能维系,说明市场整体的风险偏好仍然不高,相对谨慎。

在价值维度上,好在至少没有明显的负向贡献,还可以持续观察。其他有一些值得提的因子贡献情况没有形成全局趋势。比如规模因子在上证50上提供了非常显著的正向贡献,在这个集合里面越是大市值的股票这个月越受到追捧,然而在其他三个宽基上并无类似情况出现。还有技术因子对上证50有较大的正向贡献,然后在小市值的中证1000上反倒从上月的基础上缩了回去。这些个别因子的情况,都可以留待观察,尚未形成整体上的规律。

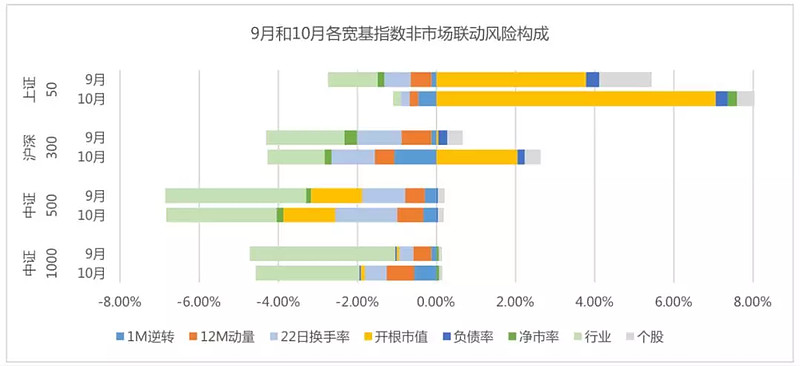

风险分解

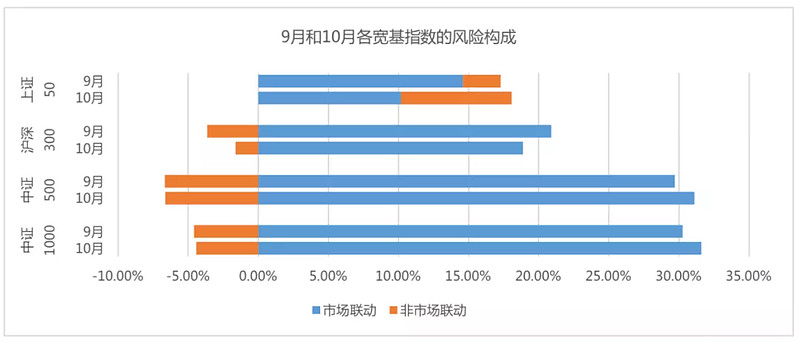

在上月的事前风险预测报告中我们指出,站在九月底的时点上看各大宽基的风险预测是明显在增大的。那么又过了一个月之后,站在十月底的时点上看这个风险预测是否有了更多的变化?

从数据上我们看到十月底的事前风险预测,和九月升高后的风险相比并无下降,在两个相对市值较小的宽基上还有小幅增加,其风险增加在市场联动因素上。在上证50上市场联动带来的风险贡献有明显的下降,而这里的下降又被归因于规模因子(开根市值)所带来的风险增加所抵消。联系在前节收益分解中,规模因子给上证50指数提供了显著正向收益贡献。显性的好处即刻就转换为隐形的风险特征,这也是非常有趣的一个观察。

行业因子带来的风险分散化的好处也有部分降低。我们或许可以理解整体市场联动风险上到一个高的平台后,行业带来的风险分散效果也就有所减弱。在上月的报告中,我们提到在机构资金长期化,指数化投资于权益类市场的背景下,或许机构资金的抱团,导致预测中的市场联动风险增大,并不必然转换为指数最后实现的收益波动率增加。在这个月我们似乎马上就看到了相关苗头。

市场风险与基本面

下图是我们将基于公司基本面的风险预测与基于技术面的风险预测进行对比,两者相差越大说明市场动态越偏离基本面对股票之间相关性的反映。

根据我们前节的讨论,我们可以看到基本面风险模型预测值相对市场实际实现值的差距在增大,spread曲线在这个月有了明显的上翘,不过从这个值的历史区间来看,还不需要特别关注。

关于第一指数

第一指数是从事SmartBeta,因子组合,智能指数定制研发的金融科技服务商。第一指数的因子研究和定制指数产品可供金融投资机构使用,协助机构投资者高效构建风险收益透明清晰的组合,为智能投顾等资产配置方提供底层资产生成和配置方案。

欢迎点击左下角【网页链接】,进入第一指数官网,了解更多研究。