最新的北大倍发Finding Alpha系列文章已经正式在倍发系统和倍发研究页面上线了。

作为与国内最顶尖的商学院——北京大学光华管理学院团队的合作项目,Finding Alpha平台每年将从超过10000份相关文献中,挑选出800篇投资相关文献,并进一步精选出100篇股票投资直接相关的文献,通过光华管理学院专业的研究团队深入研究,每年挑选出最符合A股市场特征的24篇文献,每月对应推出2篇精选核心文献,提供权威的文献解读。解读包含文献来源、策略描述、在中国市场实操的可能性等丰富的内容,可以在A股市场直接进行实践。同时平台将基于文献方法,构建因子指标并附于文章链接之中,结合倍发科技的高效因子回测与业绩归因服务,让用户在阅读解读文章的同时,可以实时进行线上因子历史回测的归纳与分析,因子收益的拆解与归因,极大的便利了读者理解因子的原理、观察因子效果及其在投资实践中的具体应用方式,更有效地实现因子研究与实际投资的结合。目前系列文章已经上线八期,上线了几十个因子供投资者和研究者使用。

关联阅读

Alpha新大陆 | 北大倍发Finding Alpha平台正式发布

本文中的文献报告和因子已经在Finding Alpha平台和倍发系统中正式上线(网页链接),报告页面现已支持对相关因子的回测和归因功能。

最近两篇介绍文献分别从企业的劳务杠杆和以及股票价格的残差动量两个角度,分别从企业基本面和市场两个角度对来讨论股票价格定价的来源和收益变化的原因。

所谓劳务杠杆是企业的一种运营杠杆,这篇发表在2019年JFE第2期的文章(《The Cross-section of Labor Leverage and Equity Returns》,作者为Donangelo,等人)实际上考察的是企业的边际劳动力成本加成,即企业的劳动力投入是否能够带来更高的边际产出,以及这一变量会对企业的决策产生怎样的影响。他们使用企业的劳务支出占企业的营运收入份额的比例来进行衡量(这里称之为劳动份额),劳动份额越高的企业会对现金流有越高的敏感性,这就使得企业的运营本身可能存在制约,即企业会更多地保留现金,这对投资者来说可能是一个利好。

倍发科技基于这篇文章的方法,计算使用企业工资支出和考虑行业工资支出的两类劳动份额指标(企业劳动份额和扩展企业劳动份额),目前在倍发系统和倍发研究页面上,都可以进行因子的回测和归因。

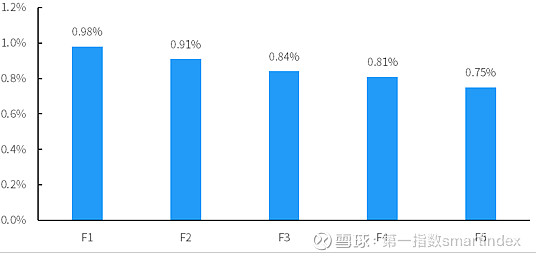

△扩展劳动份额因子分组回测结果

上图中展示了扩展劳动份额因子的表现,可以看到,高因子值的股票组合的确相较低因子值的组合有更出色的表现,这也与原有研究的结论一致,尽管中国企业并没有与原文讨论的美国企业所面临的工会问题,但同样存在类似的现金流风险,对这一点的讨论,我们会在后续的倍发研究中进行更为详细的分析,请各位保持关注。

而Finding Alpha介绍的另一篇文章,则是2017年发表在《投资研究》上的《基于股票价格残差的动量策略及其有效性检验》一文,这篇文章检验了为什么在中国市场中没有明显的动量效应。

这篇文章认为,传统的动量效应并不能反映中国市场的现实,考虑到中国市场的无效性,我们考察的动量效应应当是价格偏离股票这一趋势的持续性。因此他们使用资本资产定价模型(CAPM)估计了股票的理论价格,进一步地考察股票实际价格与理论价格之间的差异,作为价格残差,然后计算这一价格残差的大小并进行排序,进而构造新的多空对冲组合,作为新动量的研究方式。

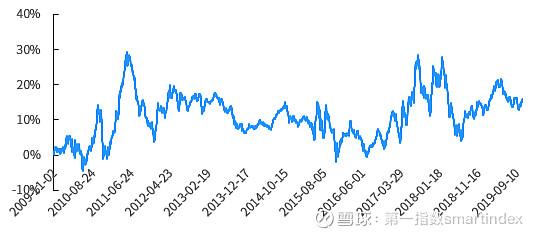

倍发科技在此基础上,使用A股相关数据计算了周度、三个月和年度三个频率的价格残差动量因子,可以发现,高价格残差的股票组合相对低价格残差的股票组合有更高的收益水平,下图展示了年度频率价格残差动量因子的多空对冲累积收益率曲线。可以发现,高价格残差(即高于CAPM价格水平)的股票组合,收益率也相对会更高。

△年度价格残差动量因子多空对冲累积收益率

现代金融研究已经走过了漫长的历史,并提供给业界和学界大量极具前瞻性和应用性的理论沉淀。作为将这种沉淀与现代投资实务相结合的最新尝试,Finding Alpha平台将成为快速发展的中国A股市场的重要组成部分,通过引入科学化的研究方法和最前沿的分析角度,为中国读者提供更多维度的探索性思考,帮助投资者从“道”与“术”两个角度获得更好的投资方法论支持,并更好地理解市场运行的逻辑,最终促进和实现投资者、学术界和中国A股市场的共同成熟。欢迎大家订阅相关文章,感受学界最前沿研究的优美与深邃。

欢迎点击【网页链接】,进入Finding Alpha平台,一起感受金融研究的最前沿。