·本文利用A股股票相关信息,计算了A股股票每月日度最大收益因子,以检验A股市场中是否存在最大日收益率异象,即过去一段时间出现高日度收益的股票在未来的收益反而更低。

·检验结果显示,A股的确存在着最大日收益率异象,分组回测及其后续相关检验结果证实,出现高日度收益的股票在未来会出现业绩修正的现象,并且这一现象在剔除了反转效应影响之后仍然存在。本文将这种现象归结为投资者对彩票型股票的偏好,这类股票有更高的特异波动率和投资者关注度,而由此带来的“热手效应”和“赌徒谬误”心理的相继发生,导致了高日度收益股票业绩的反转。

·但与此同时,我们发现由于A股中涨跌停制度的存在,使用日收益率指标进行计算时,会存在对股票业绩变动幅度衡量不够精确的问题。对此我们使用周度收益率指标进行了修正,并发现,周度收益率指标同样存在着最大收益率异象,分组回测结果呈现出更明显的单调性特征。

本文中的MAX因子的详细分析报告请在倍发研究页面(网页链接),或者在文末左下角点击【阅读原文】进行阅读和下载,报告页面现已支持对相关因子的回测和归因功能。目前因子也已经在倍发系统中正式上线,欢迎各位在倍发系统中对因子进行应用。

自资本资产定价模型被提出以来,一系列不能被传统定价模型所解释的异象被陆续提出,构成了现代金融研究持续深入的动力所在。最初被发现的异象主要来自于股票的财务基本面信息,比如应计异象、账市比效应等等,近年来涌现的新的市场异象,则较多出自于市场微观结构方面。

本文研究的最大日收益率也是近年来被发现的新异象之一。Bali等人对美国股票市场1962年7月至2005年12月的所有普通股为研究样本, 使用股票过去一个月内的最大日收益率(后文简称为MAX)来构建因子,按股票过去一个月内的MAX因子值由高到低将股票分为十组, 发现过去一个月高MAX股票组合的未来表现会更差, 且因子值高、低组合之间次月收益差异显著不为0,股票未来收益出现了明显的反转,因此这一现象也被称作最大日收益率异象。

针对这一现象,学者们往往试图从前景理论和投资者情绪的角度来分析。Bali认为,高MAX股票具有高特质波动和高特质偏度的特点,这意味着这类股票更接近于彩票型股票,而投资者对彩票型股票的偏爱,造成了对这类股票价值的高估,进而导致了收益率的反转。同时也有大量文献表示,市场中投资者的投机偏好强弱则会对最大日收益率异象大小产生影响。

既有实证研究同时发现,最大日收益率异象在不同市场中都得到了证实,因此本文构造了A股的MAX因子并进行了回测,观察A股中是否同样存在最大日收益率异象,以及这一因子是否在A股市场中有明确的选股能力。

MAX因子的构建

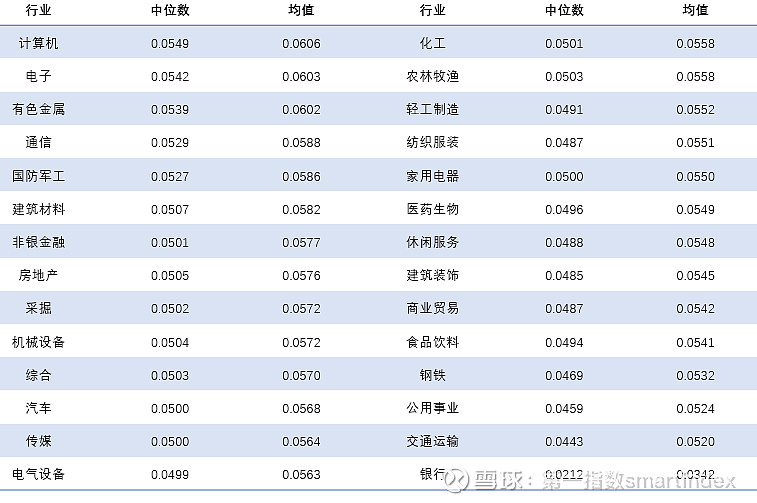

首先,我们基于A股历史数据,滚动计算A股股票过去22个交易日(即衡量过去一个月)的最大日度收益率,根据这一方法,我们计算了A股2006年以来MAX因子的因子值。首先我们对MAX因子值的总体情况进行统计。我们在图表一中展示了倍发数据库中申万一级行业的MAX因子统计情况。从因子值的均值来看,全部A股的MAX因子值均值为0.0562,中位数为0.0501,而上下四分位数分别为0.0808和0.0331。此外,从下表可以发现,A 股平均MAX因子最高的行业是计算机、电子和有色金属行业,而公共事业、交通运输和银行行业的平均MAX因子值更低,但总体来说各个行业间的因子值差异不大。

△MAX因子分行业描述性统计

数据来源:倍发科技

MAX因子的A股表现回测

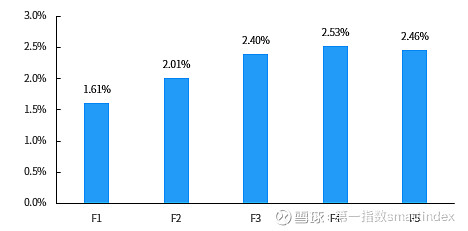

这一部分我们基于前文计算得到的MAX因子,对其在A股中的表现进行了回测。回测时间为2006年至今。在回测时,我们在每个月的第一个交易日,按个股上个月的月内最大日收益率大小将所有股票排序并将股票均分为5组, 并计算各组合的月平均收益率, 第一组F1为MAX因子值最高的20%的股票组合, 最后一组F5为MAX因子值最低的20%的股票组合。在每个组合中,每只股票的权重相等。回测时我们进行了因子的中性化处理,处理方法详见完整版报告。

△MAX因子分组回测情况

数据来源:倍发科技

从结果来看,A股中的高MAX组合股票的收益要显著更低,并且在F1到F4组之间,呈现出比较明显的单调趋势,即随着因子值的降低,股票的收益率逐步上升。这一部分的结果也符合Bali et al.(2011)的研究。但可以发现,MAX因子值最低的20%的组合F5收益率却出现了一定程度的下滑,也就是说,对于A股股票而言,MAX因子并没有呈现出完全的收益单调递增的趋势,尽管F5组的收益率相较F1组依然有非常明显的超额收益。

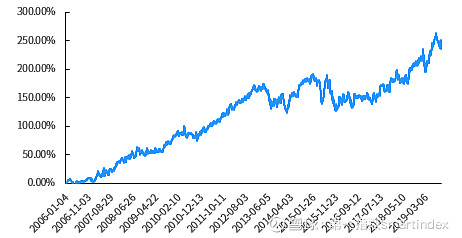

△MAX因子F5-F1对冲组合累积收益

数据来源:倍发科技

这一现象在使用其他计算方法对因子进行描述时依然存在。我们在这里按照月度因子类似的方法,构造了过去一周最大日收益率因子,并按照前述方法进行了回测,结果如下。从结果来看,周MAX因子与月MAX因子的结果类似,高MAX因子值组合的收益要显著低于其他组合,但是同样因子并没有呈现出明显的单调性特征。

△周MAX因子的分组回测情况

数据来源:倍发科技

尽管MAX因子在前一部分的回测中并没有展现出显著的单调性特征,但是我们依然能观察到,高MAX因子在回测中有非常明显的收益反转的现象。在这一部分我们对MAX因子的相关特征进行进一步的检验。

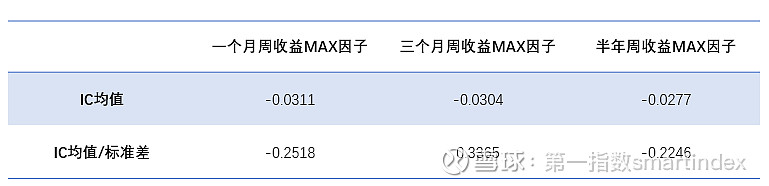

这一部分我们检验了因子的IC情况,这个指标表示企业因子值与未来一个月收益率之间的相关系数,这个系数的绝对值越大意味着企业的因子值对未来收益的指示作用越强,而IC均值与IC标准差之比的值越大,则意味着这种指示作用越强。而Rank IC则检验了因子排名与IC值之间的关系。这里我们展示的是月度MAX因子的IC检验结果。

△因子IC检验结果

数据来源:倍发科技

从上表结果来看,因子值与股票未来收益之间的负相关关系非常稳定,统计上来看,当期的MAX因子值越高,未来一期的股票收益会相对更低。

接下来我们使用股票的收益率对MAX因子的因子值进行回归,回归系数表示因子的收益率,从统计结果来看,如果回归系数能够通过显著性检验,就说明因子可以有效解释股票的收益率。

△因子回归检验结果

数据来源:倍发科技

回归系数为-0.1863,而t检验的结果显著大于2并且t值绝对值占比超过70%,这在统计上证实MAX因子可以有效解释股票的收益率,并且因子值的大小与股票未来收益之间呈现稳定的负相关关系。这与前文的讨论结果是一致的。

从前文的讨论中可以发现,最大日收益率异象表现为因子值与其未来收益之间的关系是相反的,也就是说过去一段时间出现过高日度收益的股票,在未来的收益反而会越低。这样的表现显然很类似经典的反转效应,在这一部分我们对MAX因子是否是反转效应的一部分进行了检验。

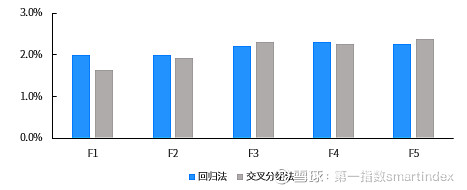

我们使用了两种方法来进行考察:第一种方法是在截面上使用每只股票的MAX因子对反转因子进行回归,取回归的残差作为剔除了反转效应信息的MAX因子;第二种方法是交叉分组法,我们在截面上按照股票反转因子和MAX因子值进行排序和分组(分为5组),并进行交叉分组,此时得到的F1-F5分组表示反转因子和MAX因子同时递减的组合,此时即为剔除了反转效应信息的中性MAX因子组合。需要指出的是,这里使用的反转效应因子是一个月反转效应因子。

而从下图的结果来看,剔除反转效应之后,MAX因子的基本性质依然得到了保留,高因子值的股票收益依然相对较低,此外与前文一致,因子的单调性依然不够突出。

△剔除反转效应后的MAX因子分组回测结果

数据来源:倍发科技

此外,我们还通过四因子模型检验了MAX因子对收益定价的作用,结果显示MAX因子能提供传统定价模型的额外信息,具体结果详见完整版报告。

既有研究将这样的现象归结为“热手效应”和“赌徒谬误”,即一方面是投资者高估了近期内股票极端高收益再次出现的概率,另一方面当近期股票出现频繁的高收益时,投资者则倾向于股票未来会出现反转,即低估历史重现的概率。这两种截然相反的决策机制其实是MAX因子异象出现的原因,当股票出现高收益时,投资者会蜂拥而至追捧这类高收益的股票,并导致股票收益在历史上的极化,另一方面当股票收益被追高后,投资者又反过来预期股票在未来会下降,这就导致了股票价格在之后出现过度的向下修正,这两种心理机制恰好是彩票型股票收益特征出现的重要原因,因此我们也通常将MAX因子大小作为彩票型股票的一个重要判断标准。图表9展示了高MAX因子和低MAX因子的特异波动率差异情况,从结果来看,平均来看历史上高MAX因子股票组合的平均特异波动率都要显著高于低MAX因子股票,这也佐证了MAX因子对股票彩票型特征的展现。

△高、低MAX因子组合股票平均特异波动率差异

数据来源:倍发科技

MAX因子的修正

在前文的讨论中,我们发现分组回测时,MAX因子并没有展现出完全的单调性特征,尽管这并没有影响因子本身的良好特征。我们考虑这一现象出现的主要原因在于,A股市场与美股市场存在一个制度上的差异,即单日涨跌停制度的存在。

涨跌停的存在使得股票的单日的变动受到了人为的限制。从技术上来说,F1组中的股票可能均为在前一个月度出现过涨停的股票,因子值固定为0.1左右,这其实并没有起到严格的进行股票排序筛选的作用。而从金融含义上来说,涨跌停的限制使得单日收益率指标可能并不能反映股票的价格特征,涨停或者跌停股票的价格变动可能需要在多日完成,此时单日收益率的信息价值就早到了削弱。

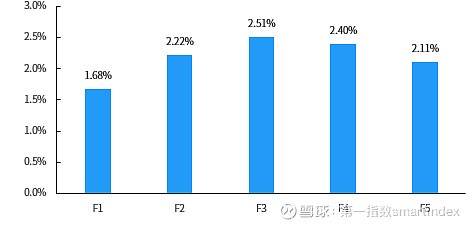

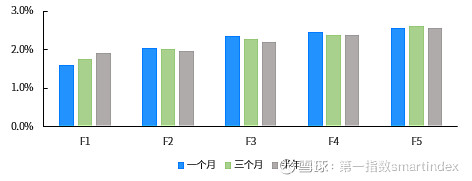

考虑到这一制度性因素的影响,我们考虑使用周度收益率而非日度收益率来计算新的MAX因子,这里我们计算了过去一个月、过去三个月和过去半年最高周收益,构建了三个新的MAX因子,这样做的好处是周度收益可以在一定程度上规避单日收益率受到的限制,同时股票的收益变动在一周内通常可以得到比较完整的体现,我们可以在一个更长的周期内观察股票收益是否存在极端化的倾向,分组回测结果如下:

△周收益MAX因子分组回测结果

数据来源:倍发科技

可以发现,在使用周收益进行计算之后,MAX因子的分组单调性问题得到了解决,低MAX因子值的股票组合收益率都是最高的,而高MAX因子值的股票组合收益率都是最低的。同时,因子的IC检验结果也表明,因子依旧与股票收益率之间存在稳定的负相关关系,从这个角度来说,周度收益计算的MAX因子依然展现出明显的最大收益率异象特征。

△周收益MAX因子IC检验结果

数据来源:倍发科技

由于既有研究认为,投资者的偏好和情绪的高低是MAX因子异象出现的来源,我们使用过去一个月股票名称在搜索引擎上的搜索量大小(对这一因子的研究详见倍发研究 | “关心则乱”:A股投资者的关注度陷阱)作为投资者对股票投资情绪高低的衡量指标,在图表12中展示了一个月周MAX因子中,高因子值股票组合和低因子值股票之间的投资者情绪差异。需要指出的是,由于数据的限制,这里的回测范围为2012年至今。

△高、低MAX因子组合股票的平均投资者情绪差异

数据来源:倍发科技

者会在发现股票出现极端高收益时,主动增加对这类股票信息的搜集,这样的搜集反映为对高MAX股票的追捧,也就是前文所述的“热手效应”的表现,这进一步证明了高MAX股票的收益特征与投资者的彩票型股票偏好是相辅相成的。