中顺洁柔的投资者,近期日子可能不是很好过,股价从今年6月开始,进入了下降通道,短短一多月的时间,股价跌幅超过了30%。很多人都在惊呼为什么?

原材料价格上涨。受疫情的影响,各国央行施行宽松的货币政策,推动大宗商品价格上涨,纸浆价格不断走强。纸浆价格期间连续5个月保持上涨,到今年3月份纸浆价格来到了7652元/吨,近两年最大涨幅近80%。

纸浆作为生活用纸的主要原材料,纸浆成本占中顺生产成本40%--60%,纸浆价格的波动对中顺业绩影响较大。虽然前期公司低位囤储纸浆,一定程度上平滑价格上涨带来的成本压力,并且一度使中顺2021年第一季度净利率上升至12.9%,但是仍敌不过原材料价格上涨带来的压力,市场对中顺未来一段时间的业绩较为悲观。

获利资金,落袋为安。如果将时间周期拉长看,中顺从2018年年底以来就开启了上升通道,累计最高涨幅近350%,且中途没有太明显的调整。股价经过3年多时间的上涨,估值偏高,价格也不再诱人,出现这样一波调整也在情理之中,但是这样的跌速和跌幅也超出了意料。

股价下跌固然有它的原因,但是也存在一定的不合理性。成本的上涨给未来利润增长蒙上一层阴影,但是目前中顺洁柔30的市盈率,仅仅高于个股近10年20%的数据,估值是处于历史中低位。中顺洁柔从2019年中报到2021年一季报,净利润都是高于40%的增速,这个增速完完全全可以配得上30倍的估值。

那中顺洁柔这家公司到底几斤几两,股价到合理击球位置没?

中顺洁柔纸是国内A股上市的生活用纸企业,专业生产生活用纸系列产品,拥有洁柔、太阳、朵蕾蜜三大品牌。中顺洁柔主营收入从2015年的29.25亿元,增长到2020年的78.24亿元,年复合增长率38.7%;净利润从2015年0.88亿元,增长到2020年9.06亿元,5年增长了近10倍,这是一个惊人的增长速度。

中顺洁柔过去几年保持高速增长,离不开管理层的励精图治,对产品质量的高要求,对渠道不断的建立和完善,以及对市场份额不断地拓展。

中顺洁柔从2015年前单一的经销商渠道拓展为GT(传统经销商渠道)、KA(大型连锁卖场渠道)、AFH(商用消费品渠道)、EC(电商渠道)、RC(新零售渠道)、SC(母婴渠道)六大渠道齐头并进的发展模式,提高了的公司的盈利水平。目前,搭建的营销网络覆盖全国绝大部分地(县)级城市,采取直销到县、分销到镇的下沉策略,不断的细分与扁平化市场经营、夸大经销商的网络布局。

在我们自己的生活范内,除了恒安、维达、金叶子、中顺等大品牌产品和本地纸厂生产的一些生活用纸,很难再看见其他的品牌的了。这是因为生活用纸这类产品单位价值低,买一箱中顺洁柔的抽纸,一箱24包且包邮也不超过60块,较低的单价,让运输费用占销售价格的比重较大,受运输半径因素的制约,小纸厂的产品很难走出主场。运输成本成了不少小纸厂的噩梦,只能被迫偏安一隅

中顺目前基本上已经完成全国性生产基地的布局,公司依托下属子公司江门中顺、云浮中顺、四川中顺、浙江中顺、湖北中顺和唐山分公司,全面形成华东、华南、华西、华北和华中的生产布局。通过全国性的生产基地布局,中顺拉近了与客户的距离,降低了运输成本,提高了运输效率。

看好生活用纸行业,看好中顺洁柔的发展,是基于生活用纸已经成为了我们日常生活的必需品。对于生活用纸的需求,从婴幼儿到老人,从家里到职场、公众场合,都有对生活用纸的需求。生活用纸看似可有可无,但你能想象上完厕所没有厕纸,满嘴油腻却没有抽纸擦嘴时的窘境吗?

未来生活用纸市场增长潜力巨大,中顺未来的业绩增长是有保证的。

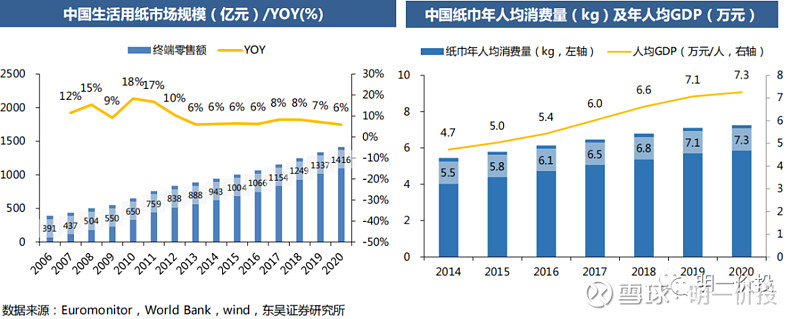

从生活用纸消费量来看,中国生活用纸市场规模呈现稳步增长的态势,2012年以来,终端零售额增速保持在6%。中国人均GDP增长带动生活用纸人均年消费量稳步增长,从2014年的5.5kg提升至 2020年的7.3kg,年复合增长率达4.8%。截至2020年美国、日本生活用纸人均消费量分别为23.9kg、日本13.4kg,对标发达国家,我国生活用纸人均消费量随经济发展而提升的空间广阔。以同样是亚洲国家的日本为例,我国生活用纸人均消费量还有近一倍的提升空间。

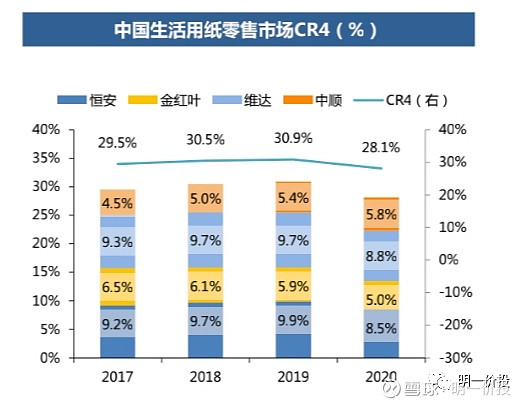

从生活用纸CR4集中度看,当前我国生活用纸产能前 62 企业占比也为 51.6%。发达国家情况看,以美国为例,早在 2011 年其前四大生活用纸企业 GP、 金佰利、宝洁和爱生雅总产能已经达到 640 万吨,占北美总产能的 75%,而截至 2020年我国生活用纸第一梯队的四大企业产能占比仅为 28.1%,对标欧美发达国家的情况看,中国生活用纸龙头企业市占率仍具较大提升空间。

从中国生活用纸零售市场CR4(%)分析,恒安、金红叶在2020年以前,市场份额都保持着小幅增长,但是在2020年,受疫情的影响,恒安、维达、金红叶市占率出现明显的下滑。中顺在大环境异常艰难的情况下,虽然增速放缓,但市占率逆势增长,占比达5.8%,足见中顺应对突发环境的应对能力,以及对渠道的掌控。

中顺洁柔虽然在目前市占率在4大头部企业中最小,但是它的增长速度和提升空间是最有潜力的,未来营收和净利增长也是让人有所期待。

中顺洁柔当前30倍的市盈率,300亿左右的市值,结合营收和净利润每年近20%和40%的增长,当前的股价已经到了一个合理的击球位置。