随着经济的发展和人民生活水平的提高,不管是买了新房的,还是改善居家生活环境的,大家都会想给家里添置一些新的家具,好的家具确实能让你的生活更舒心。虽然现在网购很方便,但是添加大件的家具,为了称心如意,省去不必要的麻烦,相信你还是会去实体家具店逛逛的。你可能会去宜家、美凯龙等家具卖场,作为在成都生活我,肯定是会去富森美家居卖场转转的。

提到富森美相信很多朋友都是不熟悉的,但是在成都周边,富森美的认知度是很高的。富森美在家居建材市场深耕多年,致力于大型建材家居商业卖场投资开发、运营管理、营销策划等。16年在A股市场以后,股价是不见涨一直跌,今天我们就简单的他探讨一下富森美这家公司。

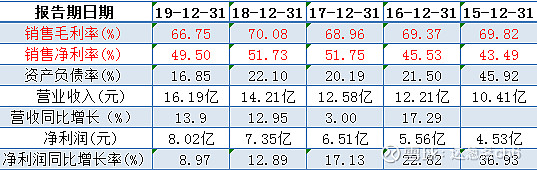

富森美的净利率放在A股所有的上市公司中,都能名列前茅,近50%的毛利意味着什么?——你营收的一半都是净利润,是不是很眼馋?每年营收和净利都保持稳定的增长,但是净利润增速在逐步下降,这也跟当前环境下,家居卖场的景气度有关。

电商的崛起,家居卖场红利逐渐消失,电商渠道的分流,导致卖场的空置率不断升高。但我去富森美的卖场看过,不管是北门店,还是南门店,从底楼到顶楼,我所到的位子都没有看见空置的,有的就是正在装修的。

目前政府在大力提倡精装修,根据中国建筑装饰协会住宅装修数据显示,在装修模式的调查中,超60%的消费者会选用全包模式。这就意味着,单独去卖场购买家具用品的数量会下降。

正是因为家具卖场的不景气,富森美上市以来股价一直跌,目前股价处于历史低位。目前市盈率TTM为11.74倍,仅仅高于历史上11%的数据,当前的估值是比较低的。以富森美高净利润、低负债率、低估值,成长性不高的情况分析,只用“收荒匠”的心态淘宝了。

但我们不能被表面的现象蒙蔽了,要看到富森美隐藏的价值在哪里?

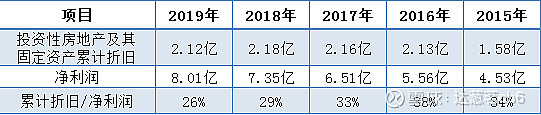

从富森美公布的年报显示,投资性房地产及其固定资产累计折旧(按成本计算)。5年的时间累计达10.16元;其中每年折旧占当年净利润的26%以上,2015年—2017年甚至超过净利润的30%

折旧通常指企业所拥有的固定资产价值减少的份额,折旧的份额会被当成是当年的费用,既然是费用就是成本,就会冲减当年的利润。在近5年中国的房价涨了多少,大家心里都有一定的估算,富森美拥有的房地产不仅没有增值,还要每年折旧,会对企业的利润产生多大的影响。上表中,将每年的折旧费用加在利润里,每年净利润至少增加26%,那富森美是真的香!!

家居卖场龙头红星美凯龙,其投资性房地产采用公允价值计算,旗下拥有的房产不仅没有折旧,每年还会跟着中国每年上涨的楼市提价,19年公布的投资性房地产高达851亿。每年提高的投资性房地产价值,粉饰了美凯龙的财报,利润看起来不错,但是这部分利润是来之房产增值,跟公司的主营业务没有关系。相比美凯龙,富森美的财报更加稳健和保守。

上图是富森美在成都所处位置,红圈就是成都的三环,目前富森美北门店和南门店均处在三环附近,处在成都的核心商圈。成都是新一线城市,常住人口超1600多万,是一座充满活力和潜力的城市。近些年成都的房价是翻倍上涨,商品房目前在均价在1.4万上下,三环内的房价均价接近2万。虽说家具卖场的价格不能同商品房相比,但也能从另一个方面反映出,富森美现在拥有的房产价值不菲

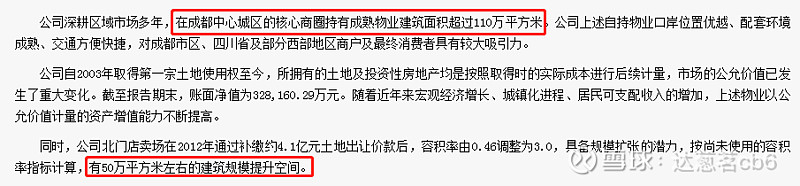

在19年年报中显示,富森美在成都核心商圈持有成熟物业建筑面积超过110万平方米,北门店容积率提高后,目前拥有50万平方米左右的建筑规模提升空间。目前成熟的110万平方米的建筑面积,乘以一个每平米单价,大致可以估算出富森美现在拥有的房产价值。我们大致估算,110万平方米X9000每平方米=99亿元,目前富森美的市值是91亿元,房产价值就大致跟市值相当(笔者估算不一定精准)如果加上那50万平方米的提升空间,富森美所拥有的房产价值就已经远远大于市值了。

海通证券保守估计RNAV为292.8亿元,我们折价30%,也有近200亿的价值

如果现在你以价格买进富森美,第二天转手将富森美旗下目前成熟的房产全部出售,单单出售房产所产生的收益,就能让你回本了;剩下的50万平方米的建筑规模提升空间,未来所拥有的价值,就等于你没有花钱白捡的,这个便宜傻瓜都会抢着占。另外还附送,成都家具卖场龙头【富森美】这个品牌,该品牌在成都周边拥有很高的认知度和影响力;富森美拥有的成熟管理团队也赠予你了,该团队在家居卖场管理服务具备很强的经验和能力。双十一打折,我们疯狂买买买,富森美的折扣,是天上直接掉钱了,还不伸手去捡。

富森美,大部分投资者都将其视为一家增长进入瓶颈期的家居卖场,但往往视乎其拥有的房产价值,从另一个角度,我们可以将富森美看作一家被严重低估的房地产的隐蔽资产型公司。正如彼得林奇在书中提到的,我们都知道麦当劳是全球著名的快餐店,却没有看到其背后拥有的数千家店铺,以及这些店铺的价值。

不同角度看富森美,市场给与的估值差异很大。从家居卖场的角度看,在电商时代,传统的家具卖场受到极大的冲击,增长缓慢;目前同行中美凯龙、居然之家等竞争对手攻势不减,竞争日趋激烈,富森美只是作为成都周边的区域龙头,在全国的竞争力有限,在资本市场不被看好,股价一直下跌,好像也是理所应当的事。从隐蔽性资产方面看,富森美显然拥有这非常大的价值没有被发掘,估值是被大大低估了。