随着经济和社会的不断进步,人们对身体健康越来越重视,早餐喝牛奶,健康每一天,喝牛奶成了很多人的生活习惯,牛奶也是家中常备。提到牛奶,你会想到伊利牛奶、蒙牛牛奶等,超市货架上随处可见,其中伊利牛奶更是成为国内乳企中的佼佼者,19年营收达902亿元,逼近千亿,连续蝉联亚洲乳企第一,稳居全球乳业第一阵营。

但是今年疫情的出现,着实也让伊利感受到了寒冬,一季度业绩出现大幅下滑。一季报营收206.5亿元,同比下降10.7%,归母净利润11.4亿元,同比下滑49.8%,业绩表现远远低于预期。

由于疫情的发生,春节送礼的需求几乎完全遭冻结;同时一些终端网点和小区的封闭,导致公司订奶上户渠道受到了一些影响;学校没有开学,对学生奶的渠道影响非常大。奶牛保质期短,积压的库存,就必需想办法处理掉。所以目前各大品牌乳企纷纷推出力度惊人的折扣,搞大促销,以期清库存。现在去一些超市,都是买一赠一,以前买一箱的钱,现在差不多能买两箱,甚至出现水比奶贵的局面。

该卖的没有卖出去,还要打折促销,所以今年伊利股份一季度报营收下降10%,净利润下降近50%。5月份,乳业板块上涨近10%,由于今年一季报不及预期,伊利股份的股价不涨反跌近10%,外资也有大量抛售的迹象,有种被市场所抛弃之感。伊利股份的股价在20—35元之间盘整了近2年多的时间,给人的感觉就是上涨乏。

在当前全球乳业发展放缓的背景下,乳品企业竞争加剧,国际市场调研机构Euromonitor判断,由于原奶成本价格上涨和乳品企业价格战仍在持续,2018年到2023年,中国液态奶市场规模年均复合增速预计仅有2.58%,国内乳品企业的净利润增速几乎零增长。伊利股份在经过20多的年的快速发展之后,规模越来越庞大,增长越来越乏力。这大概是市场对乳制品行业和伊利股份的普遍看法。

近年来,从伊利的财报看,营收每年能保持10%出头的增长,增长速度放缓;净利润增速更是连续三年低于10%。跟那些增速在20%—30%的企业相比,伊利股份好像光彩不再

乳业的发展和伊利的股价难道真的到顶峰了吗?

根据国家食物与营养咨询委员会的消费阶段性目标,到2020年,人均奶类消费量将达到28千克,到2030年将达到41千克。随着社会的发展和人民生活水平的不断提高,在大健康的背景下,乳制品以起方便,营养,新鲜等诸多优点被广大消费者认可。预测2025年中国乳制品产量近3000万吨。

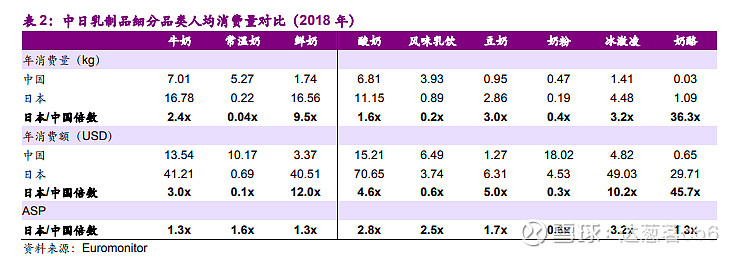

从人均消费量来看,液奶(不含风味乳饮)、酸奶、植物基乳饮、冰激凌及奶酪等皆存在明显的提升机会。对标日本市场,结合产品结构升级机会,以上品类皆拥有2倍以上的成长空间。

目前全国还有很多不喝奶的人群,这些都是未来潜在的市场增长空间。从今年两会李克强总理透露的消息看,中国有近6亿人口,人均月收入不到1000,这其中大部分是农村居民,如果你月收入就1000块,你会去购买牛奶吗?在农村,逢年过节大家送礼会送牛奶,这侧面说明牛奶在很多人群中算是一个轻奢品。但随着经济的发展,收入的逐渐提高,相信农村巨大的市场潜力将会展现出来。

所以乳制品市场依然存在很大的增长空间,行业的天花板远比想象的要高出很多。而且现在乳制品企业的创新能力很强,你每隔一段时间去超市的牛奶货架上看看,就会发现又新推出很多新品,而且瓶装设计非常能勾起购买欲,看着就有掏钱的冲动。

从伊利去年公布的股权激励方案看,在2018年的利润基础上,到2023年利润增长近48%,每年增长率近8.2%。这个激励方案一出,当时引起很多投资者的不满,认为纯粹就是伊利高层用公司的钱给自己发奖金,第二天股价大跌近9%。但是细看之下会发现,15年到19年这5年时间,伊利的归母净利润由46.3亿元,增长至69.3亿元,增长率为49.6%。在乳企竞争加剧,行业增长空间下降的情况,后5年依旧保持前5年的增速,看出伊利高层对未来的发展充满了信心。

伊利高层提出这个目标的依据何在呢?笔者认为有三点

渠道方面:截至 2019 年末,乡镇村网点近 103.9 万家,全国经销商数量增加1422 家。液态奶渠道,所服务的线下液态奶终端网点已达191万家,常温奶业务渗透率达到84.3%。母婴渠道,2019 年零售额快速增长,同比+27.1%,2019年婴幼儿奶粉市占率6%。线上渠道零售额快速增长,2019 年同比+49%,成为公司有力的增长点。线下渠道继续深耕、下沉,线上渠道快速增长,带动公司市占率进一步提升。

产品结构方面:19年年报显示,伊利液体乳系列产品营收比上年增长12.31%,奶粉及奶制品系列产品营收比上年增长24.99%,冷饮系列产品营收比上年增长12.70%。奶粉和冷饮增速相对较快,毛利率较高,但是营收占比却很小,提高这两类产品的市占率,是伊利未来保持营收和净利持续增长的一个关键点。

同时,伊利正在积极布局大健康领域,推出的植物蛋白饮料“植选”系列豆乳、能量饮料“焕醒源”、“妙芝”手撕新鲜奶酪获得良好的市场反馈,并新建长白山天然矿泉水饮品项目,伊利成功进军大健康领域。健康饮品目前在伊利的营收中占比很小,但是在伊利强大研发实力和强大的渠道支持下,未来将逐步在营收中扮演重要一环

全球布局方面:收购新西兰第二大乳业合作社Westland,布局黄金奶源地,抢占奶源制高点。有了高质量的原奶支持,高端牛奶和奶粉才有出处,高端牛奶也是提高毛利率的关键;伊利收购泰国企业Chomthana,布局东南亚冷饮市场布局,东南亚10亿+的人口,市场潜力广阔;在欧洲,成立伊利欧洲研发中心,与欧洲“食品谷”15000多名研发人员一起,为产品的研发和创新打下基础。

笔者认为,未来伊利股份业绩保持低速、稳定的增长是毋庸置疑的

那当前伊利股份投资价值何在?

市场的主导地位:乳制品行业是‘两分天下’伊利和蒙牛的竞争,但近些年伊利已经拉开了同蒙牛距离。伊利液态乳品零售市场份额为32.4%,婴幼儿配方奶粉零售市场份额为6%。整体业绩稳居行业领导地位,并继续蝉联亚洲第一,未来各个细分类产品的市占率将稳步提升

市场主导地位带来的就是,规模不断扩大,生产成本将会逐步降低,对产业上下游的议价能力将不断增长,毛利将提高。

品牌认知度:2019年,Brand发布的“2019年最具价值中国品牌100强”榜单,伊利连续7年位列食品和乳品排行榜第一名。

提到伊利,下至小孩,上至老人,都知道是伊利牛奶,建立一个获得全国人民的认可的品牌,所需要花费的时间、金钱、人力成本可想而知。如果有一天伊利的工厂全部被毁了,但是只要银行提供一定的贷款,半年内伊利的产品照样在市场上热卖。但是在获得相等资金,甚至超额资金支持的情况下,不说半年,花费10年的时间,也不见得新建的乳企品牌能被国人所熟知并接受。

分红:一家企业财务报表可作假、粉饰,但企业分红却是真金白银,伊利股份上市以来累计分红21次,累计分红金额高达205亿元,分红融资比324%,高居行业第一。一些稳健的投资者愿意购买蓝筹股,就是在于其稳定的分红。伊利分红在A股市场不是最好的,但也算是最出色的一类。

未来乳制品市场依然存在发展空间,作为行业龙头,伊利依靠实力抢占市场,提高市占率是必然的事件。当然伊利想保持高速发展也是很难的,但是保持稳定的低速增长问题不大。伊利对于投资者而言,依然是一个稳健的、中长期的选择,在遭遇业绩下滑,或者其他的负面消息致使股价下跌时,就是一次买入机会。