本文不作为任何投资建议,仅仅作为分享

‘$沛嘉医疗-B(09996)$ 在历经2个多月的停牌,普华永道6月17日对沛嘉医疗2023年度业绩出具了标准无保留意见报告。

我们都知道整个中国创新药与创新医疗器械都在经历着怎样的一个“冬天”:

1资本市场的冰点估值,尤其以心脏瓣膜三家代表性创新器械企业(另外是$启明医疗-B(02500)$ 和$心通医疗-B(02160)$ ),目前基本都是曾经十分之一都不到的估值水平,虽然这种巨大波动情形在美股非常常见,然而对于刚刚吃18A创新螃蟹的国内投资者而言,这无异于一场价值毁灭和价值归零。也造成了二级市场与一级市场在这个领域绝对的价值倒挂——二级市场是投资者的绝望,一级市场则更成为了无法进一步IPO的早期风险投资者的尴尬笑话。

2医药医械的集采和控价,让本就在资本市场寒冬基本失去投资吸引力和进一步融资能力的企业进一步雪上加霜。既失去了资本输血,又没有业绩能带来的充足现金流,如何让企业能在高投入的创新中生存?这成为了一个无法回避的悖论。

3国内残酷的“内卷文化”,卷积(convolution) 其实是evolution和revolution的另一种形式,通常我们都会对国内残酷的内卷竞争报以深深的无奈,总有一种既生瑜何生亮的感慨。在同一个赛道,国内总是会涌现出同一个队列的强大竞争者。

但我们也知道,如果能在这么严酷的冬天走出来的企业,则本身就是强大的证明会走的更远。资本市场会迎来破冰,支付环境也会随着各方面的政策和保险体系的完善逐步变化。同样,国内很卷,但毫无疑问拥有强劲的对手也是一个行业充满希望的象征——谁会不想抢一块大蛋糕,即使它在荆棘地。同时,内卷也会造成进步和迭代的速度加快,从国内残酷环境中卷出来的企业,到世界舞台,往往会成为一种降维打击的存在。

我们来看看沛嘉医疗的成绩单:

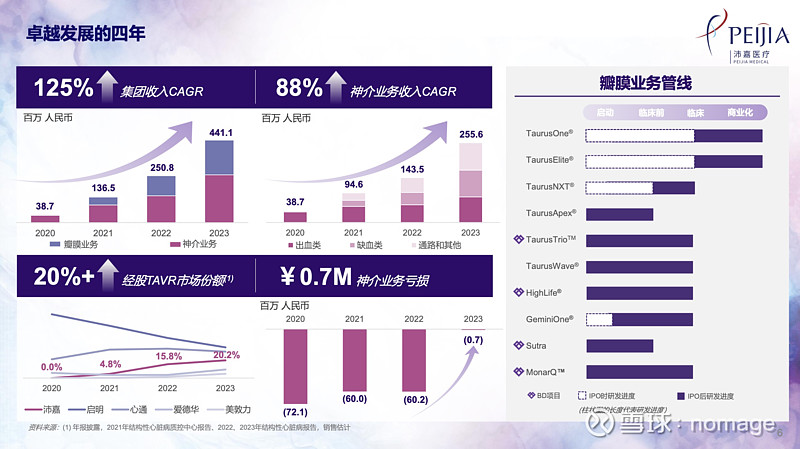

事实上,介入领域分心脏介入、神经介入、外周介入和肿瘤介入等。沛嘉其实是一家心脏介入领域公司与一家神经介入领域公司的结合体。2023年度两个领域共贡献出4.41亿人民币的收入,其中神经介入在2020年3870万人民币成长到2023年2.55亿。神经介入业务在历经四年多发展,已经基本做到收支平衡即将在2024年迎来盈利。

心脏瓣膜更是从2020年的0成长为1.85亿人民币(目前两个商业化阶段产品)市场份额从2021年仅仅4.8%到2023年20.2%。毛利率是85.7%——目前全产业最优秀的数字。植入量是2484,也就是平均每个月200植入量。

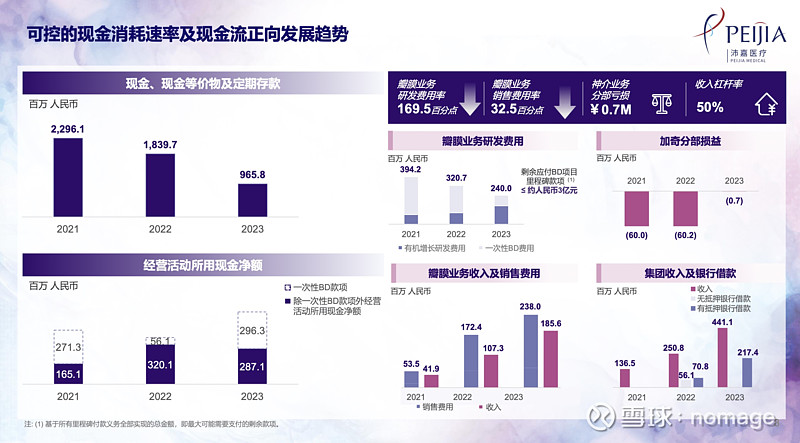

瓣膜业务研发费用率大幅下降,销售费用也大幅下降,但这里必须要看到,虽然2023年的销售费用率有下降,与营收的差额也有很大的缩小,但仍然高达2.38亿。2022年销售费用1.72亿,营收1.07亿,差额是负6500万,2023年是负5300万。我认为这是目前沛嘉所面临的最大问题——高昂的销售费用。虽然这也是企业在推广和扩张市场占有率的必经之路——尤其是在内卷中。

2024年的业务进展和预期,上半年心脏瓣膜植入量达到300+月均(提出了目标三分天下),神经介入高速增长,今年神经介入分部盈利预期。

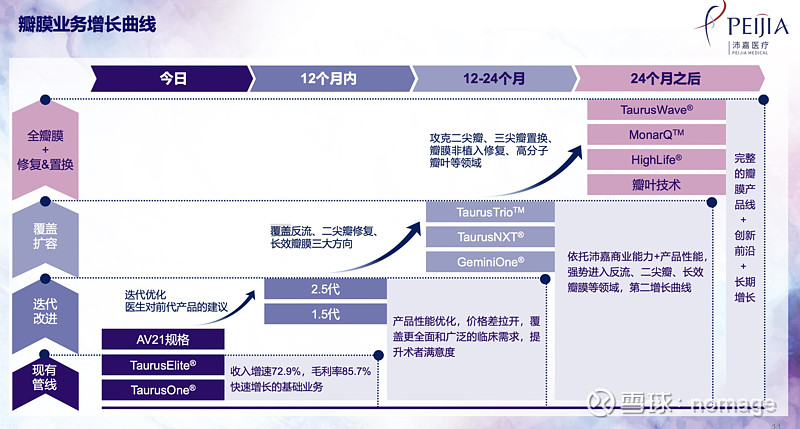

瓣膜业务的产品更新和迭代,速度其实已经要反超同行。

管线更新,包括引进管线和自研出海管线。这里多说几句,个人认为引进的highlife 的二尖瓣和Jenavalve 主动脉等等是这个世界目前相关领域最好的产品,这个评价我的依据是来自FDA(FDA突破性医疗器械)。沛嘉一下子等于坐拥了对于顶级瓣膜产品的商业化以及技术学习理解的机会和能力。而自研的GeminiOne 和 海外公司的MonarQ 极具创新设计。这个出海方向走向FDA也是非常扎实和具备差异性的。这两个产品完全杜绝了一些专利上的壁垒问题——因为思路完全不一样。

在国内三家上市瓣膜企业中,第一个拥有了具备完整的从办公、研发、生产到包括具备大型学术活动的大型设施和场地——一期(2023年底使用)就具备6.9万平方米以及已将原先产能扩大到2-3倍的水平。

最后以一家自媒体智通财经和一家卖方券商分别的评论作为收束:

智通财经:

根据6月17日业绩会最新数据,截至目前沛嘉医疗的TAVR产品月均植入量达300+,医院覆盖达到了550间。

值得一提的是,在2023年下半年沛嘉医疗加强了控费力度。对比此前2023年H1财报,彼时沛嘉医疗不论是销售费用还是研发费用,二者的同比增长率均远高于当期的公司营收增长率,最终导致了沛嘉医疗在2023年上半年亏损较上年同期进一步扩大至2.12亿元,同比增长130.55%。按照2023年半年报中净现金11.6 亿元计算,以其上半年的净亏损速度,资金仅够沛嘉维持不到3年,正在逼近现金红线。但在下半年,沛嘉显著改善了费用支出节奏。从全年数据来看,其销售费用率、管理费用率、研发费用率分别下降了22.7%、17.1%和82.2%。

不过从现金流来看,沛嘉医疗2023年底,含定存的现金及等价物余额仅剩8.66亿元,较上年同期减少8.04亿元,同比大幅降低了48.15%。从纵向时间线算,沛嘉医疗现金及等价物已连续下滑三年,总计减少15.92亿元。

智通财经最后总结道“业务和收入端的表现似乎已经不足以拉动股价,市场似乎更在意其在成本与费用以及现金流等短板方面的表现,而这些似乎成为了压制沛嘉医疗当下估值的主要阻力。”

浦银国际:

普华永道延长审计后依旧出具标准无保留意见,或可为投资人注入更多信心。公司股票此前于4月2日起停牌,停牌期间审计师除对披露的金融资产进行审计外,也延伸核查了公司多项财务及内控项目,且最终出具标准无保留意见,一定程度上为沛嘉提供了更强有力的审计背书,或可提高投资人对公司财务及内控的信心。业绩层面,2023年收入人民币4.4亿元(同比+76%YoY),其中心脏瓣膜与神经介入收入分别+73%及+78%;毛利率73.8%(+3.5pcts YoY),其中瓣膜毛利率85.7%(+6.0pcts YoY),神经介入毛利率65.1%(+1.9pcts YoY);归母净亏损3.9亿元(vs2022年亏损4.1亿元)。

心脏瓣膜:市占率稳步提升,三款重磅产品获批为潜在股价催化剂。

2023年板块收入人民币1.9亿元(+73%YoY),植入量2,484例(+106%YoY),公司经股市占率+4pcts至20%(若按经股&经心尖商业植入口径,则+3pcts至17%)。根据我们的统计,沛嘉5M24植入量同比+>40%,在TAVR龙头中表现优异,我们预计2024E经股市占率有望提升至25%。中期维度看,我们认为3款有望2025/26E国内获批上市的新品有望成为公司股价催化剂,包括:1)用于反流的TaurusTrio;2)GeminiOne;及3)TaurusNXT。

神经介入:集采下毛利率相对平稳,2024E有望实现板块盈利。2023年板块收入人民币2.6亿元(+78%YoY),其中出血/缺血/通路产品收入同比+45%/+118%/+85%。缺血产品增长强劲主因Syphonet取栓支架(收入+339%)、Tethys AS抽吸导管(收入+88%)、Fastunnel输送型球囊扩张导管等上市时间较短的新品仍处于快速放量期。21省弹簧圈集采结果于2023年5月起执行,公司2023年弹簧圈销量同比+94%,市场份额提升4pcts至10%,且在集采降价下,公司神介板块经调整毛利率仅同比下滑1.1pcts,表现平稳,板块有望于2024E实现人民币1000-2000万元利润。

维持“买入”评级,给予10.2港元目标价。我们模型中假设2026ETAVR将面临集采,后续三款重磅新品的上市将对冲部分集采潜在影响,预计公司2024E/25E/26E收入人民币6.5亿/8.9亿/9.0亿元。继续采用DCF对公司进行估值(WACC:10.8%;永续增长率:2%),给予10.2港元目标价。

总结,自媒体智通财经给于偏向看空的结论,认为市场关注的是现金短板而非业务表现。当然智通财经这里有一个数据是错误的,现金目前是9.66亿而非8.66亿。另外确实这三年大约合计使用了超过6亿的BD费用,也建设了新的庞大的国际总部设施。也就是说相对其他公司,沛嘉的大额消费(管线建设和企业总部)其实已经完成了。在营收跟上的前提下,现金的压力比之其实已经小很多。

机构浦银国际给于了相对保守的业绩预期(2024E/25E/26E收入人民币6.5亿/8.9亿/9.0亿元)和极度看多的结论包括超过目前三倍以上的目标价。这些我们也都只能作为参考。

总结来说,沛嘉医疗是三家瓣膜企业中,目前把成本控制和毛利润做到相对最好,同时业绩持续多年增长最快的一家(2023年启明是20%,心通是30%)。在现金等价物方面少于心通,但考虑到引进的两个处于FDA关键性临床的重磅产品还有一家投资的三尖瓣公司和中心设施的大头费用沛嘉已经基本消费完毕,在如今营收跟上且高速增长的情况下,9.66亿的现金仍然是一个相当安全的水平。

很明显,创新医药医械这个行业或许曾经是高估的,具有泡沫的。但现今也已经明显是极度低估的。也已经出现了连续五年高速增长,却按照市净率0.9估值的企业比如沛嘉。在任何公允的市场下,一家企业连续多年不要说以70%这样的惊人速度增长,就是以40%、30%的速度不断增长,都不可能以破净值来进行估值。

对高成长的低估值,是市场已经出现了严重的惯性思维,但惯性总不可持续。