下表是小柔2013年的半年报,看到2013年上半年每股收益是0.26元,但是上年同期却是0.21元,这个数与去年披露的半年报却不一样,查询2012年半年报看到报表显示的每股收益是0.32元,按照0.21元计算则2013年每股收益是上涨23.81%,但是如果按照2012年披露的半年报来算则是下降18.75%。

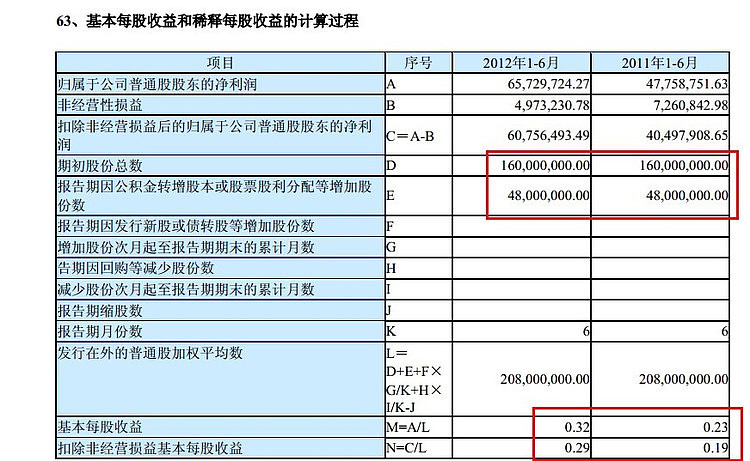

继续寻找缘由,找到2012年半年报计算每股收益的表,如下:

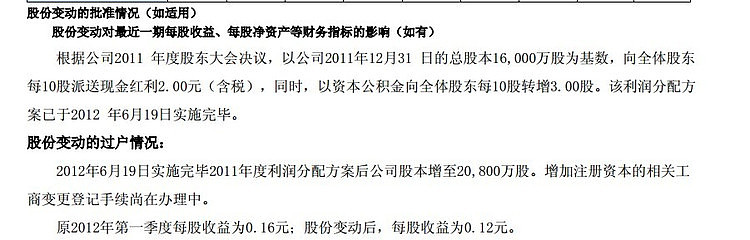

这里根据2011年股东大会决议是要每10股转赠3股(如下截图),于是在2012年半年报告期增发了48,000,000股,除权除息日是2012年6月19日,于是在计算每股收益时增加了增发的股数48,000,000股,但是为什么在计算2011年1-6月每股收益的时候也要增加48,000,000股?2011年并没有增发股票哈

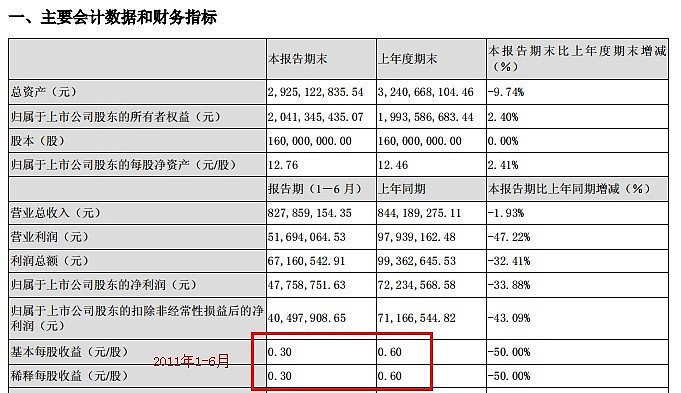

查询2011年的半年报,2011年的每股收益是0.30元,股份总数是按照16,000,000股计算。如果按照0.30元计算,则2012半年的每股收益增长是6.67%,而如果按照2012年半年报披露的0.23计算,则是增长39.13%,增速加大。

最后再回来看2013年的数据,2013年上半年也同样转增发了新股,每10股转增5股,于2013年6月27日除权除息,计算了下这个2013年半年报披露的2013年半年的每股收益0.26和2012年同期的每股收益0.21均是以增发后的总股数312,000,000来计算的,这样计算的好处就像最开始说的按照0.21元计算则2013年每股收益是上涨23.81%,但是如果按照2012年披露的半年报来算则是下降18.75%。

鉴于上述,有了以下几点疑惑:

1,本年的报告期内的转增发是否应该统一计算进入去年同期数据指标,从而以此来进行比较?还是应该按照去年报告披露的数据指标计算比较?

2,按自己的理解接近报告期末的时候实施除权除息的增发,其增发所获得的资金还未真正起到效用,而报告期的利润则是依靠现有资源获得,是否在计算本期指标的时候不该加入增发的股份?

3,因为小柔上市不久,只转增发两次,所以不清楚像上面报告中的这种计算方式是否有调节业绩的功用?

4,股份的变动在股价上会有断崖式的缺口表现,通过复权来实现连续性,想问下如何在财务指标上,如每股收益,每股净资产等上实现类似复权的连续性效果,可以更客观的考虑企业的经营情况。查阅了新浪财经和东方财富网,网站所统计的每股收益都是按照当年期披露的报告对当年期的每股收益进行记录。

新浪网$新浪(SINA)$:

东方财富网$东方财富(SZ300059)$:

@邓立君 @岁寒知松柏 @徒步十公里@小小辛巴@阳光灿烂水中游 @SouthValley