各位老杜的朋友,大家好。这段时间股市比较火热,预祝大家都赚得盆满钵满。之前我们对AI算力服务器、乳制品、船舶周期和危险化学品航运都做了比较详细的分析,今天我把我们最新调研的方向和大家做个分享:天然气重卡。

这是个偏冷门的方向,所以不多做铺垫,直接给出逻辑,再逐个详细讨论:

(1)柴油和天然气的价差扩大、且持续,使得天然气重卡的经济效益明显。叠加春季天气变暖,且天然气储备充足,天然气价格会进一步下降,有望加速扩大价差,提升天然气重卡的渗透率。

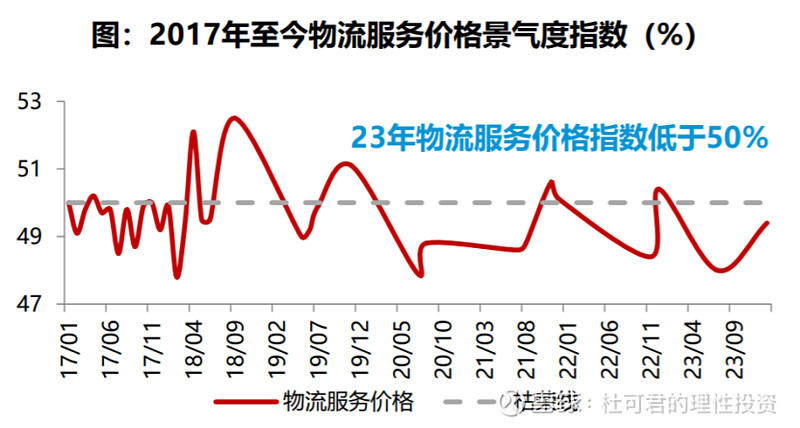

(2)2023年后货运市场低迷,价格指数一直处于低位,柴油重卡盈利性差,催化货车司机更换成天然气重卡。

(3)产业链头部效应明显,标的集中,方便跟踪调研。

1、油气差价是核心逻辑。

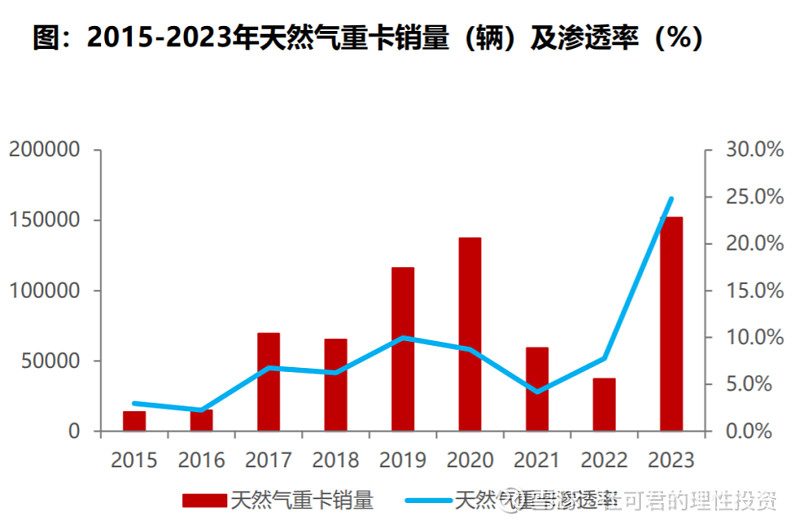

2023年的一组数据引起了我们的注意,天然气重卡销量达15.2万辆,同比大幅增长307.4%,渗透率达24.8%,同比+17.0pct。应该说在2023年整体经济弱复苏的大环境下,这样的增长速度是非常亮眼的。于是我们有兴趣找一下逻辑,以及这种景气周期是否可以持续?

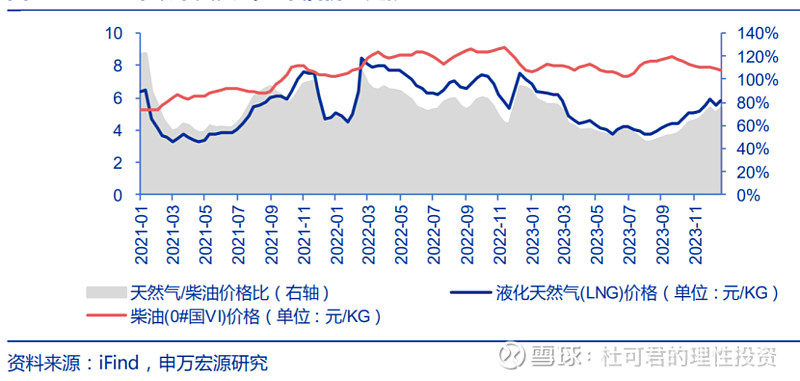

核心逻辑:油气差价。通俗点说,就是烧气比烧油省钱。一辆车的生命周期下来,用天然气更便宜,能赚更多钱。只要这个逻辑成立,市场会自动调节,提高天然气重卡的渗透率。从下图可以看到,柴油和天然气的价差,在2023年明显拉大,催化了2023年天然气重卡高景气的基本逻辑。那么大家肯定关心,2024年会继续持续下去吗?打破这个景气周期的临界点在哪里?

重卡成本=购车成本+燃料成本+维保成本。

(1)当下,LNG重卡比柴油重卡贵8-10万元左右;

(2)以长途运输牵引车为例,年度行驶里程20万公里左右;柴油重卡百公里油耗33kg,LNG重卡百公里油耗33L。

(3)天然气重卡每年多换两次机油约5000元,多抽次真空,换火花塞,年维保成本增加约7000-1万元;

大致计算下,柴油和天然气差价在1.4元左右,基本上可以一年收回卡车8-10w元的价差,从第二年开始每年净赚8-10w元(或者净节约8-10w元成本)。以5年报废周期考虑,差价维持在1.4元以上,可节省30-40w元成本。当然,这里面有不少假设,事实上,2023年油气差价大约在1.9元,收回成本的速度更快。

2、三月后油气价差有望加大,催化天然气重卡新一轮高景气

首先,油价2024年大概率维持高位震荡。23年6月,OPEC+宣布4月减产 措施将延长至24年底,日均产能下调140万桶。23年11月, OPEC+宣布24Q1额外减产220万桶/日。

其次,我国天然气储备充足,且春节供暖季的影响3月后逐步检出,我们监测的短期看LNG吨价已经从高位的6000回落到4100左右,我们估计天气变暖后,回落到3000多的吨价是大概率。

3、货运价格低迷,可能加快提升天然气重卡的渗透率。

过去三年,物流价格指数大部分时间处于枯荣线下方,货运价格偏低。同时,柴油的价格一直处于高位盘整,使得不少柴油重卡利润被压缩得厉害,甚至不挣钱。客观上,驱动了货车司机置换天然气重卡的需求。

4、行业空间预测

不得不说,这个行业要看得特别长远是比较难的,我们只能做一些合理假设,寻找阶段性投资机会,逐步验证。

2023年,天然气重卡累计销售15.20 万辆,渗透率达 16.69%;目前根据我们沟通的卖方数据,以及和市场渠道了解的整车,以及配套设备的真实销售数据,大概有两点预测:

(1)重卡的整体销售数据,2024年不会有大幅提升。仅有小幅增加甚至不增加的情况。

(2)天然气重卡的渗透率会进一步提升,中性估计25%,乐观可能达到35%;

2023年我国重卡总销量是91万辆左右,我们假设2024年不变,还是总量90万辆,渗透率取30%,则2024年LNG重卡销量大概27万辆。

5、产业链可选标的

从整车的角度,一汽解放市占率领先明显,2023年销售5.09万辆,明显领先第二名2.69万辆。

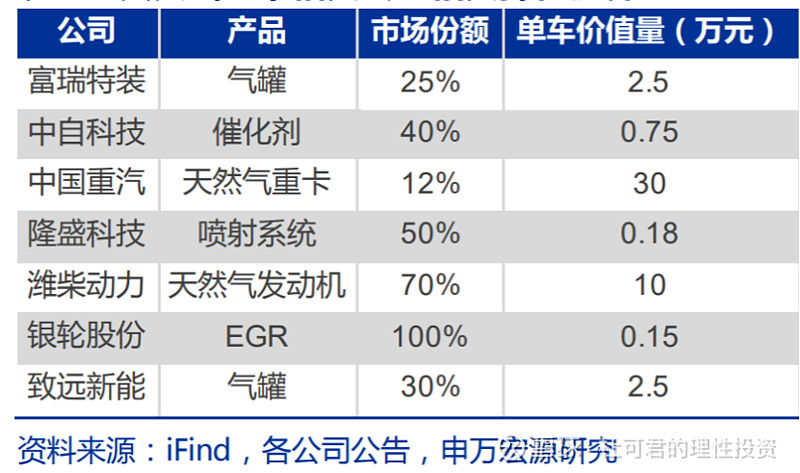

从配套角度看,可见下表:

考虑单车价值量和市场份额,潍柴动力具备明显优势,且燃气发动机是核心部件,具备较强壁垒和定价权,这也使得股价从2022年十月开始一路攀升。不过潍柴动力柴油发动机和天然气发动机业务都有,感觉跟重卡整体销量关联性更大,2023年整体重卡市场91万辆,增长35%,如果2024年整体增速平缓,天然气发动机和柴油发动机的此消彼长怎么算账,对我来说有点难度。

如果单纯考虑LNG重卡供气,致远新能和富瑞特装相对更直接受益,可能存在更大的弹性。以致远新能为例,27万辆车30%的市占率,可带来8.1万辆的车对应的产能,单车2.5w的价格,可产生大约21亿的销售。

如果对上述公司感兴趣的卖方朋友或者买方同行,可私信我一起持续跟踪,有时间的话可相约一起去上市公司调研(纯粹出于投资兴趣,非商业行为,非诚勿扰)。