致关注本账号的投资者:深度价值投资的路上,与君同行。

1、市场整体估值水平(不喜欢这部分内容的可以直接跳过)

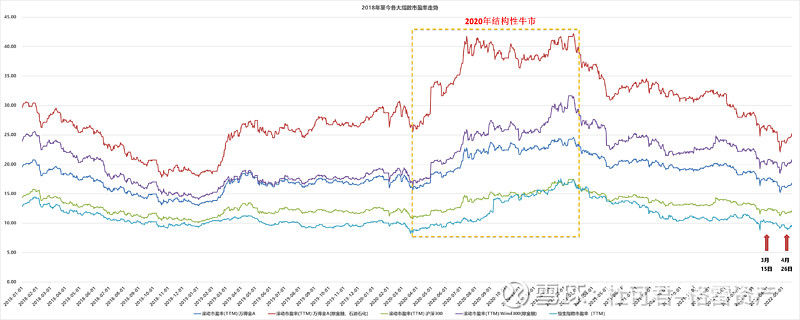

老杜很喜欢两个指标:全A非金融石油石化指数和沪深300股债收益比。前者为绝对指标,越低表明市场估值越低;后者为相对指标,越高,表明当前股票相对十年国债的收益性价比越高。

以万得全A非金融石油石化指数看(红线),目前为25.7,2018年大底的估值低于20。

致关注本账号的投资者:深度价值投资的路上,与君同行。

1、市场整体估值水平(不喜欢这部分内容的可以直接跳过)

老杜很喜欢两个指标:全A非金融石油石化指数和沪深300股债收益比。前者为绝对指标,越低表明市场估值越低;后者为相对指标,越高,表明当前股票相对十年国债的收益性价比越高。

以万得全A非金融石油石化指数看(红线),目前为25.7,2018年大底的估值低于20。

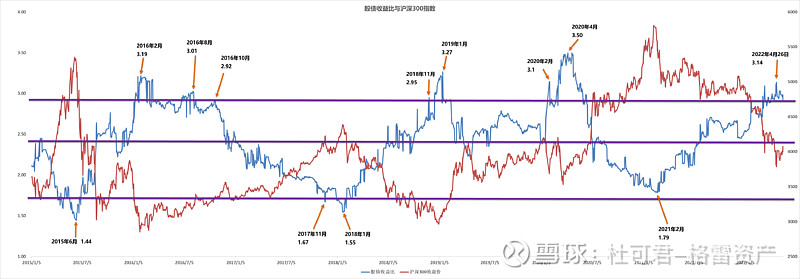

沪深300的股债收益比当下为2.88,历史上一般3以上为底部区间。比较近的两次分别是2019年1月的3.27和2020年4月的3.50.

周五晚,5月的经济数据出来了。其中,中国5月社会融资规模增量27900亿人民币,高于预期的 20300亿。中国5月新增人民币贷款18900亿人民币,高于预期12230亿。中国5月M2货币供应同比增长11.1%;M1同比增长4.6%。国内PMI数据超预期,制造业采购经理指数为49.6%,虽低于临界点,但比上月上升2.2个百分点。

与此同时,美国5月CPI同比增长了8.6%,创下了40年以来新高,显示通胀已经非常严重,接下来美联储加快加息的节奏应该是大概率了,甚至有预期7月可能加息75个基点。

老杜点评:经过4月份各项经济数据,特别是社融数据的断崖式下跌,5月的数据显然要好很多,而且我相信市场早已经有预期。目前看我国的CPI还处在2.1%的水平,还有本钱进一步放水刺激。

单看数据还是不错的,不过结构上并不是特别理想,企业和居民中长期贷款同比继续收缩,同比分别下降1000亿和3000亿反映出企业投资和居民购房的需求修复还是很慢的;5月份人民币存款同比增多4800亿,客观上也提升了M2的数据;M2于M1的剪刀差大幅回落,侧面也说明企业盈利能力下降,经济下行的压力依旧很大。

不过,从股市是经济的晴雨表这个角度看,最坏的时间可能已经过去,政策上开始持续、不遗余力的刺激经济,有可能4-5月就是未来相当长时间经济的底部。考虑到大盘的整体估值水平还依旧还处在底部位置,我们乐观一点预期的话,释放出的流动性,会逐渐推高整体市场的估值水平这一逻辑应该不会变。不过有两点还是要提示下:第一,目前市场已经连续上涨一段时间,很多股票的累计涨幅已经不小,甚至创出历史新高,不建议大家着急快速加仓;第二,美国通胀高企,未来加息速度会加快,可能带来全球市场的震荡。

综合来说,我认为4月底创造的2863点的底部,有可能是这一轮熊市谷底,先行边际改善的制造业走在前面,如果逻辑持续被证明正确,后续消费也会慢慢跟上。目前适合选择业绩稳定,估值水平在历史中位数以下的消费股开始布局,以长期视角看,收益应该不错。

2、板块思考

2.1互联网

2.1.1本地生活服务

本来准备了一篇较长的深度,但本周很不幸通风发作,卧床几天基本生活不能自理,只好简单说几句。我在之前的几周,已经对本地生活服务比较有代表性的企业以及经营数据做了一些分析,本周我想补充一些比较重要点。

网络效应:

从传统意义上来说,本地生活网络服务平台属于双边网络效应,即:

商家和用户之间的正反馈:越多的商家吸引越多的客户,越多的客户带来越多的商家;

考虑到本地生活服务履约的及时性要求,一般都在半小时内,因此,强有力的外卖骑手网络,成为商业模式中关键的一环,形成了独特的“三边网络效应”:

A、客户要求履约能力强的平台;

B、外卖骑手系统强的平台履约能力强;

C、履约能力强的平台会吸引更多的客户;

D、更多的客户会给平台带来更多的入驻商家;

E、商家越多的平台,业务收入越多,可以吸引更多的骑手加入,造就更强大的外卖骑手系统;

本来应该画幅图,身体不适,只好麻烦大家自己脑补了。于是,形成了正反馈更厉害的三边网络。所以,本例生活服务的竞争,其马太效应比双边网络效应要强的多,这也可以解释:

(1)以电商为代表的双边网络,很难做到一家独大,集中度到一定程度,反而会出现分散的趋势;有特点的电商出现后,例如平多多的出现,反而会打破之前的两强格局;

(2)但是本地生后网络,越来越内卷,强者恒强的局面越来越清晰,两强垄断市场后,基本不可能再有后来者;而且,两强之间,随着履约能力的差距,市占率也在拉大差距。目前美团和饿了么的市占率基本已经到了7:3。

老杜点评:“三边网络效应,加深了行业领先者的护城河”。

到店业务,大众点评vs抖音:

抖音的崛起,给移动互联网各领域的生态都带了很大的冲击,和本地生活服务传统的平台大众点评之间,有何差异,是很多朋友关心的问题,我们简单分析下。

A、场景看:

点评是主动搜索、有明确消费目标的场景,而且搜索的主要逻辑是“基于位置的搜索服务”,用户目的性强,目标精准,容易产生记忆和复购。

抖音用户主要以游乐休闲需求为主,信息流推送,多为冲动消费场景,不容易产生复购。

B、成本看:

抖音短视频制作一般需要比较精致才有效果,制作成本比较高,而且推广的流量成本也很高,适合于大型品牌类商家、网红店。

点评是基于位置的文字搜索,图片展示,制作成本低,更适合广大中小商家,而这恰恰是某团实现“本地生活服务龙头”的群众基础。

C、趋势看:

两边都处于快速发展的阶段,距离直接拼刺刀的白热化阶段还早,各自都还有不错的发展空间。

老杜点评:上述三点原因,在到店业务这块,两者商业模式上还是有些差别的,而且一段时间内平行发展的概率很大。但是脱离到店业务之外,抖音并不具备强大的骑手系统支撑即时履约服务,所以全面冲击本例生活服务腹地的能力,是不具备的,暂时还只能切一块到店业务的蛋糕。

2.2白酒

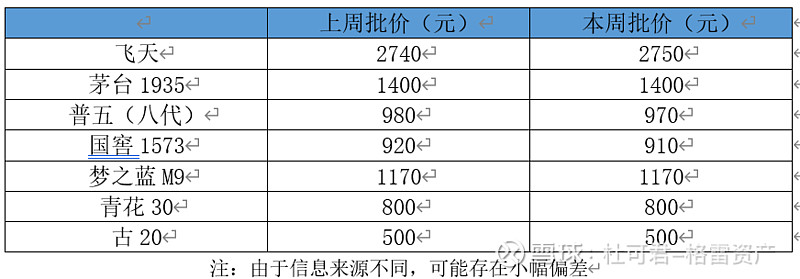

本周批价情况见下表。不得不感慨,酒王就是酒王。在二季度末,各酒厂开始稍微发力放点货的时候,最近两周主流酒的批价都有小幅回落(大部分10元左右),只有酒王是继续涨的。

2.3大众消费

最近依旧持续关注乳制品。本周简单看了点奶酪的资料。当液体奶发展进入到相对平稳的阶段,下一步国内乳制品的巨头向奶粉、奶酪等高毛利业务的延申,是必然的逻辑。

奶酪业务

第一、消费场景:

(1)西餐餐饮

除了传统西餐店的消耗,肯德基、麦当劳也是奶酪消费的重点力量。根据2021年的统计数据,在中国大陆的门店数麦当劳有4200 余家,而包含肯德基和必胜客的百胜中国在中国大陆的门店数增长到了11788 家。

(2)烘焙

奶酪是烘焙食品中不可或缺的上游原料,烘焙食品市场持续多年双位数增长,对奶酪的需求也不断提升。例如在北京,我自己平时买的烘培糕点,老婆饼、曲奇饼干、蛋糕等,基本都是从烘培店购买,口感和新鲜度确实比传统的老牌子或者超市里买的要强很多。

(3)茶饮

以喜茶为例,自从推出奶盖茶后,茶饮对奶酪的需求开始飙升,2019 年,喜茶的奶盖茶就已经达到5亿+杯的水平。因此,茶饮市场的大容量和快速增长使奶酪出现了一个全新的增长点。

第二、行业空间

根据 USDA 测算,我国人均奶酪消费量仅 0.28kg,分别是美国、欧洲、日本、韩国的 1/60、1/70、1/8 和 1/10,参考了目前几个大研究所的研究报告,考虑到未来人口渗透率的提升,以及长期奶酪制品价格的提升,中国奶酪市场远期是一个800-1000亿级别的市场。

第三、行业格局

截止到2022年2月公布的数据,目前市占率前三的分别是:妙可蓝多市占率为 38%,百吉福 为18%-19%,伊利为 10-11%。其中,蒙牛通过二级市场增持和非公开发行,目前持股妙可蓝多29.99%股份,计划两年内实现控股。

老杜观点:观察之前的数据,2020年的时候,还是法国的品牌百吉福市占率第一,达到25%,妙可蓝多第二达到19.8%,第三还是法国的品牌乐芝牛达到5.9%。短短不到两年的时间,我国的两强已经占据了近半壁江山。而且我们了解他们还在进一步加大奶酪产能的部署。不出意外,两强在将来对奶酪市场应该是占据统治地位的。那么远期给企业贡献200-300亿营收,可能性比较大。

奶粉以后找机会再细说。对于头部企业,贡献300亿营收也是可期待的。

4、周五预告

下周五(6月17日)晚20:00,请到雪球网的新生代力量“知所寻”,一起探讨免税店业务。我观察过他一段时间,也简单交流过,他对免税业务是有扎实研究的,我们对免税业务的商业模式,成长空间以及龙头公司的竞争力,做一次较为深入的探讨,希望我们的交流继续给大家带来干货。欢迎大家到时候关注。