$康希通信(SH688653)$ 本人从事电子制造行业,一个小散,从产业链的下游谈一下对这个票的看法。

首先说这个票的优势:

1.射频前端模组的国内独一家,是国内唯一能和QORVO skyworks扳扳手腕的企业,国内FEM市占率超过40%;

2.打通了上下游,上游高通/博通/MTK等芯片厂,下游入中兴通讯、吉祥腾达、TP-Link、京东云、天邑股份等路由器光猫厂家,这些在年报里面有提到,有兴趣的自己去看看。这里值得注意的是和海思半导体的联合开发,年报里面是没有说的,我找他们员工了解到的。

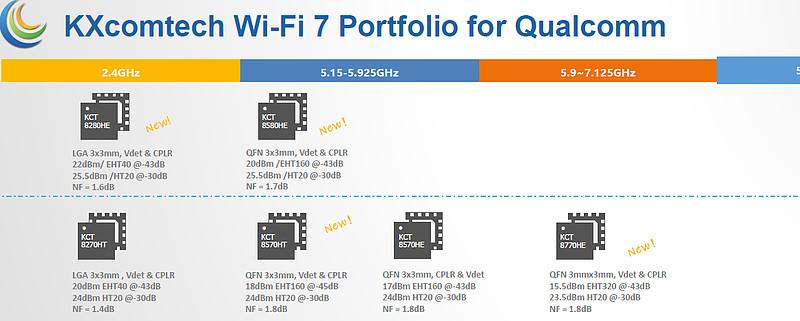

3.多年持续的研发投入,已经拿到了WiFi7的入场券,还跟高通深度合作,一季报研发投入达到销售额的30%,这是什么概念?比如钓鱼佬去钓鱼,钓了十条鱼,拿三条鱼去换更好的鱼钩和鱼饵,然后回来接着钓鱼,猜猜他下次钓的鱼比上次多还是少。

4.行业门槛比较高,有一定的护城河,并且在国内来说有先发优势。

5.FEM这个东西其实不只是用在WIFI产品上,除了WIFI以外用的最多的就是蓝牙还有无人机 FPV的图传模块,只要通讯频率一样都能用。前一段时间炒低空经济没有资金来拉这个票我还是有点诧异的。

然后说劣势:

1.发行定价太高,4亿的营收还没盈利就直接40大几的市值,然后上市一顿爆炒,搞了一堆套牢盘。

2.近期被skyworks盯上了,在国外被起诉侵犯专利,极端情况下就是下一个海能达或者金升阳,可能也是担心这个,公司的宣传一直很低调。

3.现价还是贵,虽然我自己买了一点,但个人觉得估值在35亿以下才具有吸引力。

记录一下过几个月再看看。

2024年5月21日 深圳