上市前突击还债,现金流承压

出品|纵横陆家嘴

撰文|查克

时隔五个月,继今年一月汇景控股(9968.HK)发行股份认购不足且在上市首日破发后,今年赴港上市的第二家房企港龙中国地产集团有限公司(下称港龙地产,6968.HK)同样遭遇中小房企上市的惨淡开局。

7月15日,港龙地产正式登陆港交所主板,挂牌价为每股3.93港元,募资总额约15.72亿港元。然而,上市锣声带来的"好彩头"仅维持了十分钟,这家起步于常州的Mini房企即遭遇破发,股价急速下跌并一度下探至3.73港元。

与此前认购不足的冷清场景类似,该公司上市首日交投清淡,成交额仅为7148万港元,最终报收于3.92港元,全天微跌0.25%,市值为62.24亿港元。

港龙地产于2007年在常州成立,创始人系持股比例为75%的吕氏家族。其中,吕永怀通过华兴持股31.5%,且为公司实控人、董事会主席;吕永南、吕志聪父子通过华联持股24.75%,吕永茂、吕进亮父子通过华隆持股18.75%。

对于吕氏家族的资本首秀遇冷,业内人士分析称,港龙地产正处于此前加速扩张后的收割期,但在向港交所递交聆讯材料前,或许为避免高企的负债率成为"X"因素,该公司偿还了近40亿元由控股股东担保的银行及其他借款。这不仅令港龙地产因受限制资金占比过大而吃紧的现金流继续承压,也令过度依赖信托融资的该公司融资渠道进一步收紧。

另一方面,尽管依靠拿地的成本优势,港龙地产利润率逐年上升并高于行业均值,但该公司的业绩指标走势却极其不稳定。其中,港龙地产2016年实现扭亏,次年营收和净利润双双下滑;2018年业绩暴增后,其次年业绩增速又出现同比骤降的情况。

叠加对其偿债能力的担忧、整体规模偏小、未完工及待开发项目占比过大等因素,对于其未来盈利能力能否持续,资本市场则充满了顾虑。

碧桂园"门徒"

2007年之前,吕氏家族通过深耕纺织行业十余年录得原始资本积累。转型地产之后,吕氏家族起步阶段扩张缓慢,港龙地产平均一年仅一盘进账。直至在2015年年底遇见"宇宙第一房企"碧桂园(2007.HK),吕氏家族的房地产之路才正式打通"任督二脉"。

2015年9月,碧桂园通过土地竞标收购了进军常熟的第二个项目"碧桂园•领誉"。2015年年底,港龙地产收购了该项目公司的40%权益,这也是港龙地产首次与第三方房企合作。次年一月,在碧桂园拿地四个月后,"碧桂园•领誉"火爆开售。而吕氏家族也首次以合作伙伴的身份接触到"碧式"高周转带来的资金诱惑。

港龙地产在招股书中直言不讳,"受与碧桂园的合作所启发,董事作出策略性决定,进一步探索与其他第三方业务合作伙伴(尤其是大型及知名房地产开发商)合作的机会,并认为我们与该等第三方业务伙伴的战略伙伴关系对我们及我们的业务伙伴互惠互利。"

受益于这一策略,港龙地产项目数量由2016年年底的六个增加至截至2017年,2018年及2019年年底处于不同发展阶段的24个,35个及49个。

该发展策略加快本集团的业务增长,我们的共同开发项目数目由截至2016年12月31日的六个项目增加至截至2017年,2018年及2019年12月31日处于不同发展阶段的24个,35个及49个项目。

招股书显示,港龙地产在22个城市拥有64个开发项目。其中,21个城市的53个开发项目的总土地储备为544.44万平方米。其中,港龙地产可销售及可出租建筑面积仅为26.08万平方米,占总土储的比例不足5%;开发中项目总建筑面积为475.17万平方米;待开发物业总建筑面积为43.19万平方米。这意味着,港龙地产在实现业绩狂奔之前,恐仍需大量资金盘活资产,而上市已是"唯一救命稻草"。

不过,尽管与碧桂园的"相见恨晚",但涉及四个城市的九个开发项目依旧给港龙地产提供了IPO的业绩底气。数据显示,2017年至2019年,港龙地产实现营收4.34亿元、16.60亿元、19.78亿元,复合年增长率为113.5%;净利润为0.33亿元、3.32亿元、4.70亿元,复合年增长率为278.6%。

港龙地产招股书

纵横陆家嘴注意到,实施转型策略之前,2015年,港龙地产录得亏损0.7亿元。次年,也就是转型之年,港龙地产净利润为0.39亿元实现扭亏;同期营收为4.72亿元。不过,该公司2017年营收和净利却出现双降的情况。尽管港龙地产2018年录得282.49%的营收增速和906.06%的净利润增速,但去年两项数据增速则分别骤降至19.16%和41.57%。

业绩增速大幅放缓背后,港龙地产的销售额及行业排名也陷入停滞状态。克而瑞数据显示,港龙地产2019年合约销售额为299.4亿元,同比增长逾两倍,排名蹿升68个位次至第87名;2020年上半年,港龙地产合约销售额为112.3亿元,同比微降6.65%,排名较上一年年底仅上升一个位次。

突击还债现金流承压

在业绩的有效支撑下,或许是为了因避免趋严的IPO审核遇阻,负债率指标均远高于行业均值的港龙地产在聆讯前选择突击还债。

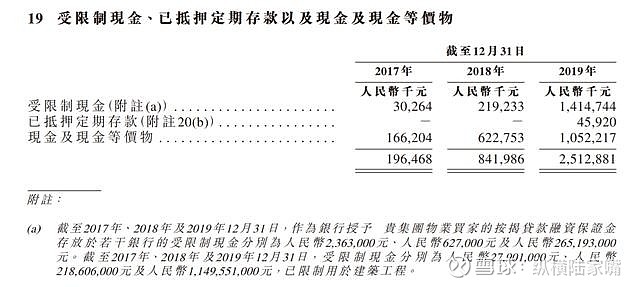

招股书显示,截至今年一季度,我们当季分别收取销售及预售所得款项25.58亿元及银行及其他借款所得款项25.04亿元。这不仅为缓解其持续为负的经营性现金流(2019年:-67.56亿元),也为其在上市募资前的空窗期获得营运资金支持。

截至2020年四月末,港龙地产有息债务总额为57.71亿元,较上一年年末大幅增长102.24%。而这也该公司251.2%的资产负债比率(有息债务总额/权益总额)、92.78%的资产负债率和37.7%的净负债率进一步恶化的概率也将大幅增加。

纵横陆家嘴注意到,港龙地产有息借款中的38.69亿元是由港龙地产控控股股东及关联方提供担保。受益于一季度的资金流入和新增借款,港龙地产于今年六月(递交聆讯材料前)已偿还上述借款。

这这令港龙地产吃紧的现金流也将面临继续承压的困境。数据显示,截至2019年年末,港龙地产货币资金总额为25.13亿元,占总有息债务的比例接近九成,且可以覆盖一年到期的11.44亿元有息债务。而同比增长近两倍的现金储备也令其净负债率远低于行业均值。

港龙地产受限制资金明细

但问题是,货币资金中的受限制现金占比为56.31%。其中,港龙地产物业买家的按揭贷款融资保证金为2.65亿元;已限制用于建筑工程的受限制现金为11.50亿元。这意味着,港龙地产剩余的现金及现金等价物已无法覆盖短期债务。最终,港龙地产只能通过提前还款策略以及采用高息的信托融资作为其上市前的过渡。

而上市后录得的13.22亿元募资净额是否能进一步改善港龙地产的负债结构,又是否能令其摆脱现金流困境,值得持续关注。

截至2020年7月15日,港龙地产上市的第二个交易日交投依旧低迷,全天成交额较上一个交易日大降逾七成至2072万港元;收盘价与上市首日持平,同为3.92港元,且低于发行价0.25%。