大类资产表现回顾

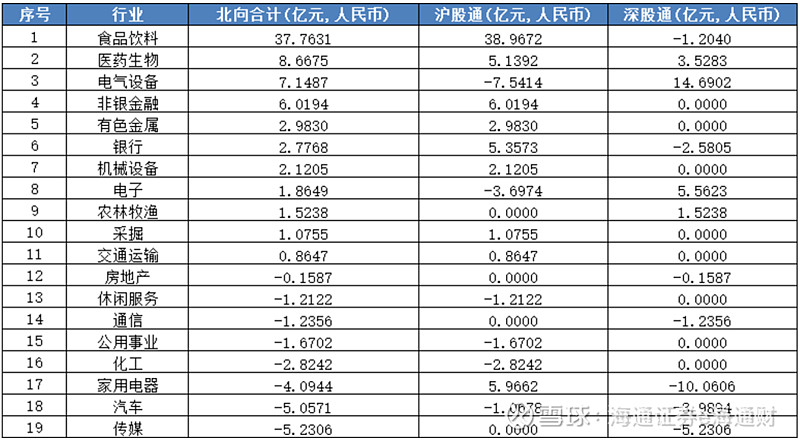

本周市场整体涨跌不一。全周上证、沪深300、创业板、科创50涨跌幅分别为1.60%、1.72%、1.06%、-0.04%。本周北向资金净流入48.42亿元,其中沪股通净流入58.96亿元,深股通净流出10.54亿元。板块方面,本周申万31个一级板块中涨幅前三分别是农林牧渔、国防军工、建筑材料。

债市方面,全周中证综合债指数下跌0.04%。利率债方面,中证国债指数上涨0.02%。信用债方面,中证金融债指数上涨0.16%、中证企业债指数上涨0.28%。转债方面,中证可转债指数上涨1.89%。

商品方面,全周WIND商品指数上涨1.66%,细分来看,涨幅前三为非金属建材、贵金属、农副产品,分别上涨5.91%、2.69%、2.47%。跌幅前三为能源、有色、软商品,分别下跌3.00%、1.37%、1.11%。

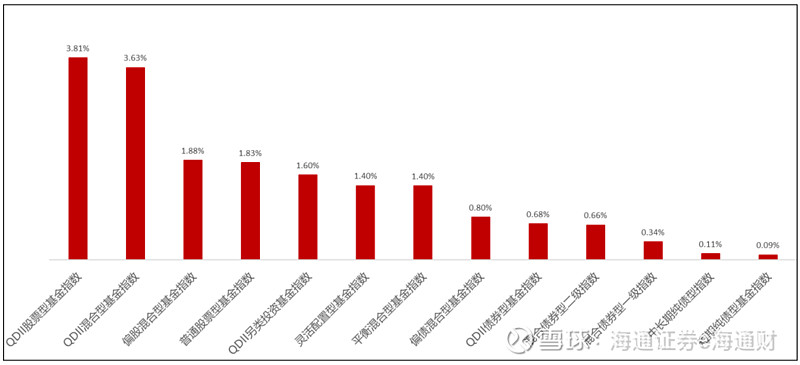

基金指数方面,主动权益类基金指数均出现上行,QDII股票型基金指数涨幅为3.81%;平衡混合型基金指数涨幅为1.40%。固定收益类基金指数中,偏债混合型指数涨幅为0.80%;短期纯债型基金指数涨幅为0.09%。

本周热点

5月11日,人民银行发布的4月金融数据显示,4月末人民币各项贷款余额同比增长9.6%,增速与上月持平,前四个月人民币贷款增加10.19万亿元。1~4月社会融资规模增量累计为12.73万亿元。值得注意的是,4月广义货币(M2)和狭义货币(M1)同比增速均较上月有所回落。M2同比增长7.2%,M1同比下降1.4%。4月新增信贷仍实现同比小幅多增,说明央行引导贷款合理增长、均衡投放的成效显著,信贷“大小月”现象缓解。当月社融存量增速同比增长8.3%,依然明显高于名义经济增速,说明金融对实体经济支持力度保持稳固。

投顾观点

后市展望:上周我们提到“上证指数后期有望突破箱体以及年线的压制,向3200点一线发起冲击”,市场表现基本符合预期。本周ST板块引发投资者广泛讨论。从近10年的市场表现来看,ST板块与市场基本保持同步波动,而今年以来情况有了较大的变化。今年以来万得全A指数微跌0.27%,沪深300指数上涨6.85%,而万得ST板块指数则下跌了38.49%。特别是市场自2月见底反弹以来,各大指数都有不小的涨幅,而万得ST板块指数同期下跌了28.17%。我们认为在新国九条“加强监管防范风险,推动资本市场高质量发展”的政策背景下,ST板块处在被市场抛弃的状态,投资者应注意回避相关风险。

短期看,本次突破行情尚未结束,上证指数可能回踩3090点附近,确认其支撑有效后继续震荡上行。板块上可利用市场震荡继续关注优质蓝筹板块,如银行、保险、家电、消费等板块,同时关注科技板块各个方向上的轮动。

配置建议:权益配置方面,本轮行情前期上涨速率明显较快,当前市场已逐渐积累了一定的获利盘压力,短期市场上涨节奏或有放缓。行业结构上,当前白马板块整体已经低估低配。中期来看,随着稳增长政策的加码及见效,宏微观基本面有望逐步改善,同时若下半年美联储降息落地外资或回补白马股,估值和配置均处在低位、业绩弹性更大的白马板块或逐渐迎来布局机会。

固收配置方面,当前债牛基础未改,但市场波动或加大,央行对于长期利率风险的频繁发声也需重视。建议关注中短期限中高等级信用债的产品。

商品配置方面,当前来看“逆全球化”不断加速,各国央行或将持续增持黄金储备,黄金“超主权”的货币属性将持续凸显,为金价在传统的利率定价框架下赋予新的驱动因素,同时地缘冲突持续,金价仍有支撑,可适当关注黄金类产品。

研究策略

港股大涨对A股的启示

外资明显回流以及国内政策催化是近期港股大涨的主要原因。4月22日以来港股明显上涨,近三周涨幅在全球股市中排名前列。近期港股表现亮眼的背后是外围波动下外资逐步回流港股,主要由三个核心逻辑驱动:①美联储降息预期重新升温导致美债利率回落,部分资金有再配置需求;②日元加速贬值导致日股回调,前期大幅流入日股的外资正逐步退出;③国内资本市场相关政策支持或也助推了港股的上涨,近期A股与港股呼应发力资本市场政策,显示出监管层对于资本市场建设的重视,或也支撑了本轮港股上涨。

长线配置型资金回流港股和A股有赖于宏微观基本面进一步企稳。港股显著上涨背后主要是交易型资金回流,与近期A股资金动向类似。上文指出在海外波动环境下,部分资金寻求重新调整全球资产配置。考虑到这种波动更多在短期内发生,因此本轮有再配置需求的资金或多为交易型资金,驱动港股上涨的也是交易型资金。

二季度市场或震荡蓄势,关注白马的中期机会。2月5日以来市场上涨的性质是底部第一波反弹,当前市场已逐渐积累了一定的获利盘压力,未来短期市场上涨节奏或有放缓。历次熊市见底后第一波上涨行情走完,市场往往会获利回吐,后续需密切跟踪政策落地情况以及宏观经济数据能否加速复苏。中期维度看股市主线有望显现,低估低配的白马板块性价比凸显。中长期来看需要关注白马股,当前白马板块整体仍然低估低配,随着宏微观基本面逐步改善以及下半年海外资金面转松,估值和配置均处在低位、业绩弹性更大的白马板块或逐渐迎来布局机会。

风险提示:稳增长政策落地进度不及预期、国内经济修复不及预期等。

海通策略研究团队

吴信坤 S0850521070001

发布时间:2024年5月11日

北向资金行业成交净买入

数据来源:Wind,时间区间:2024/5/6-2024/5/10

本周各类型基金指数表现

数据来源:Wind,时间区间:2024/5/6-2024/5/10

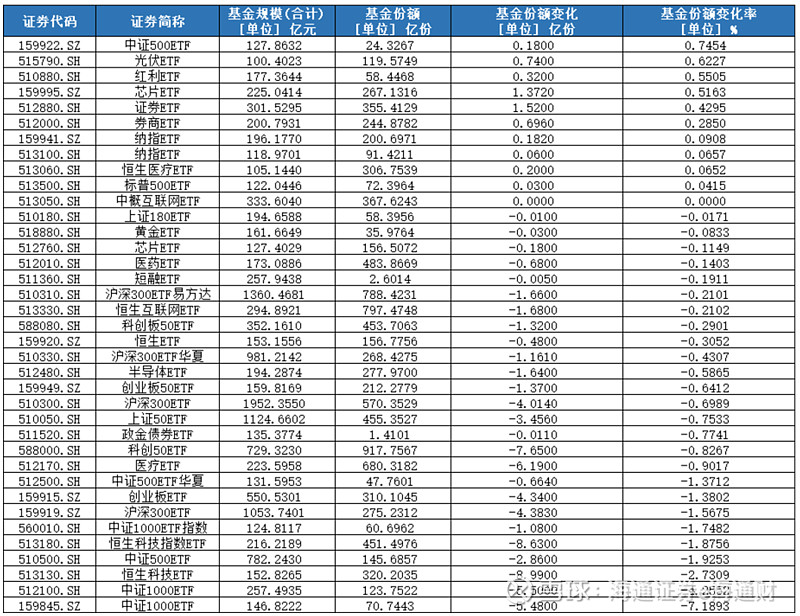

ETF份额观察

本周百亿规模ETF份额整体减少。其中份额变化率增加最多的是中证500ETF,份额变化率减少最多的是中证1000ETF。

(点击查看大图)

数据来源:Wind,时间区间:2024/5/6-2024/5/10

下周解禁情况

2024年5月13日-5月17日,共56家上市公司解禁,解禁总市值约为393.94亿元。以下是解禁比例前十的公司。建议对解禁规模占比较大的公司保持谨慎,密切跟踪解禁股可能产生的减持压力。

(点击查看大图)

数据来源:Wind,时间区间:2024/5/13-2024/5/17

免责声明:市场有风险,投资需谨慎。本文所载内容仅供海通证券股份有限公司的客户参考使用,客户须自主做出判断和投资决策。