前有康得新、ST康美药业造假,现有ST凯乐退市,昨天看到一张巨幅亏损340万的账户,亏损比例达97%,不禁唏嘘。早上用手机打开同花顺,初步看看凯乐有哪些问题由于之前没有关注过这家公司,所以观点不正之处还请见谅。主要是分享思考方法,如何避雷。躲开了这个凯乐,我们还要能避开下一个凯乐。注册制下,凯乐们会越来越多。![]()

![]()

![]()

首先看了下退市原因:

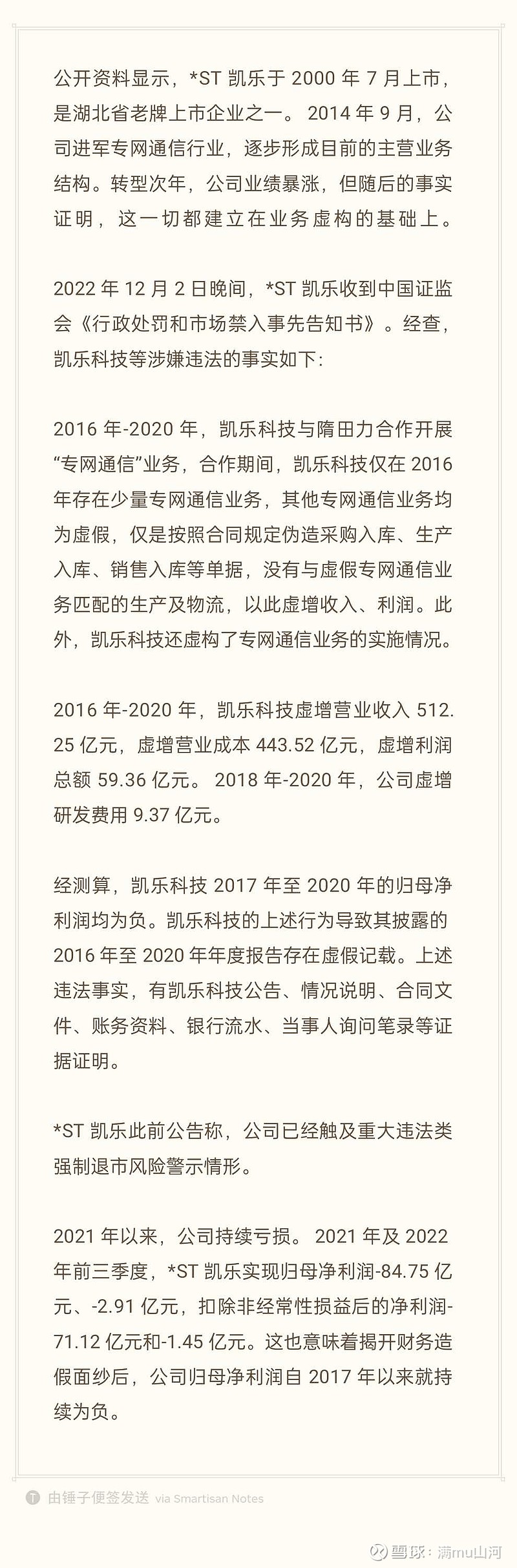

公开资料显示,*ST凯乐于2000年7月上市,是湖北省老牌上市企业之一。2014年9月,公司进军专网通信行业,逐步形成目前的主营业务结构。转型次年,公司业绩暴涨,但随后的事实证明,这一切都建立在业务虚构的基础上。

看完全文,你是不是也像我一样很是愤怒?然而愤怒没有用,资本市场不相信眼泪。情绪对我们投资都没啥用,反而会干扰我们理性看问题。

最近学习财务会计的课程老师说:经营者是男主人,创造价值;投资者是女主人,分享价值;会计是仆人,提供信息,让他们评估价值。所以我就粗略地看了下凯乐资产负债表,利润表等。

乍一看在2021年之前没什么问题,营收,利润等都掩饰地很完美,直到2021年才爆雷。继续扒开看:

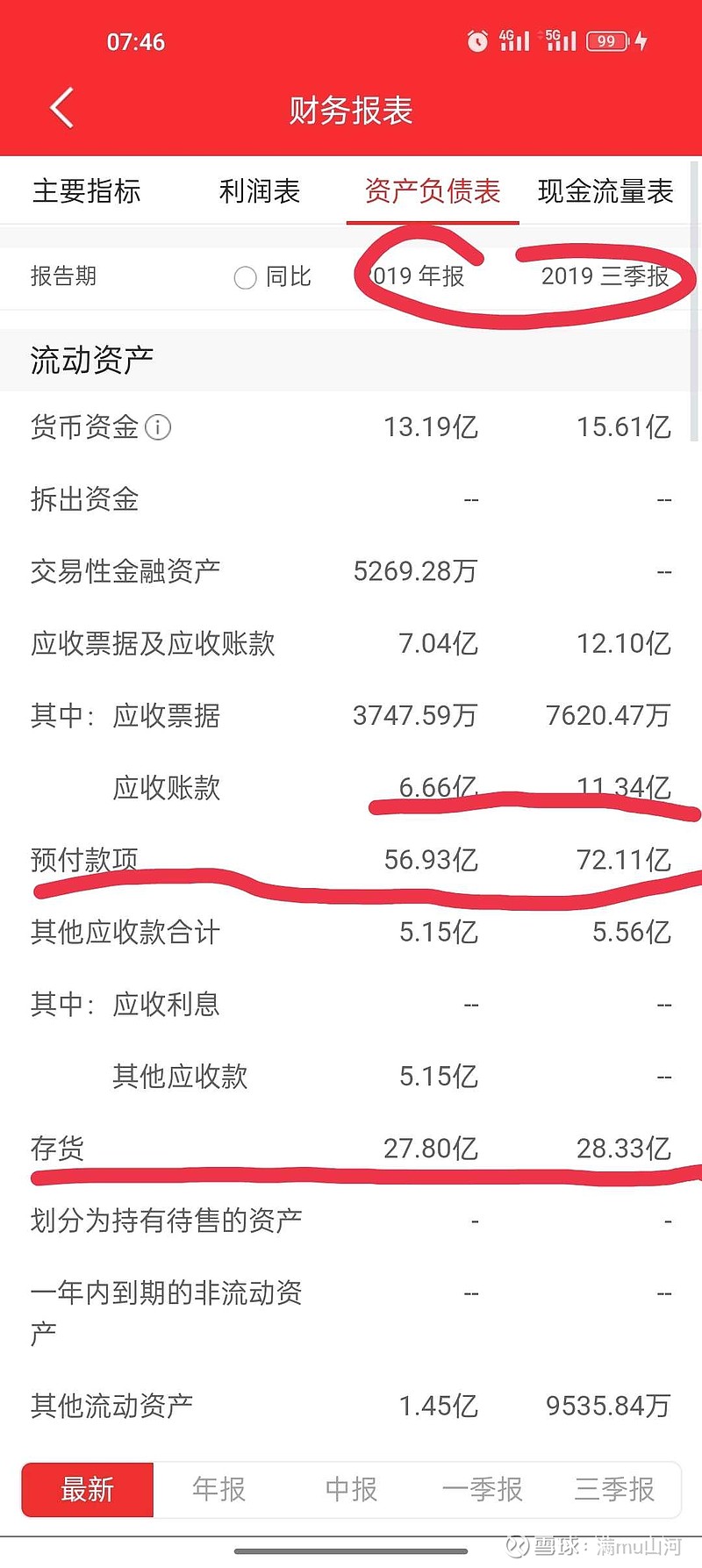

在财务状况“资产负债表”里可以清晰地看出,早在2019年和2020年,公司的应收账款在3-11亿的水平,对一个一百亿出头市值的公司来说,出于相对较高的水平。应收账款的增加,意味着公司对下游客户话语权较弱。(2019年末股价13.57元市值135亿,2020年末股价10.90元市值108亿)

但是其预付账款高达57-72亿,“预付账款”大幅增加,一种是企业的业务扩大,需要用钱的地方多。一种是管理不好,成本控制有问题。看了凯乐的主营业务:通信产品。如果我要深入研究这家公司,回去调查他的客户有哪些?有没有具备让他50亿以上规模扩张的潜在市场空间。

继续看,发现公司2019-2020年末的存货价值约18-28亿,同样是通信产品,又怎么会有这么多存货呢?一,我们看存货能否涨价升值?好像不能。二,存货是原材料还是成品库存,如果是成品,我们说“库存是万恶之源”,所有成本投入后变成产品结果卖不出去,是最大的浪费。如果是原材料库存,为什么需要囤这么多?这都是巨大的疑问。

早上草草花几分钟,看到了以上这些问题。至少看到这里,我觉得这家大量“应收账款”、“预付账款”、“存货”,足以值得投资者警惕。

前面康得新造假,主要是虚增毛利率,远超国际同行的毛利率,业务在海外,虚增营收,这样国内投资者无法调研……后来爆雷。联想到这些经验,成熟投资者应该知道该避雷了。

在看到2021年所有者权益的时候,2021年3季报,只剩下5亿,2021年年报已经让是-18亿,就是常说的“资不抵债”,公司实际上已经破产,没有任何价值。

而截止2021.12.30公司股价是3.1元,相对最高价跌掉了87%左右。对于一家已经事实上破产的公司,给任何估值都是虚高的,这是我一直以来的观点。![]()

![]()

![]()

这时候如果投资者赌一把,好可惜,股价在3.1元左右继续跌,最终跌到0.47元,又下跌了85%,真的是无底洞,直到最后退市。这让我们看到了最上方截图里的投资者惨剧的发生。

投资不易,希望投资者擦亮眼睛。不要盲目投资,至少学习基础会计知识,技不压身。指望看看手机,拨拨键盘,就把股炒了,把钱赚了,恐怕没有这么简单的事。

#中航电测# ,#中航产融# ,#成飞集成# ,特斯拉、东方锆业、科大讯飞、广誉远、贵州茅台、五粮液、山西汾酒、同仁堂、海南椰岛、中国中免、比亚迪、宁德时代。