特别声明

本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖意愿的删节或修改。投资有风险,入市需谨慎。

摘要

基本结论

规模增长放缓背景下转向利润考量。2Q19美团首次转亏为盈超市场预期,主要源于:1)成本端骑手费用受益于二季度天气良好,补贴降低,且规模优势下配送效率提升;2)新业务大幅减亏;3)二季度销售、管理、研发费用率降至近三年最低值。整体经营效率提升的背后是总交易规模增速的进一步放缓。我们认为美团完成本地生活服务综合平台的基础搭建后,开始加速商业化变现,由规模增长转向利润考量。

到家业务:防御性战略下规模优势渐成。美团以防御性战略避开饿了么在三四线城市的直面竞争,且通过寻求规模优势,不断提升配送效率,盈利改善好于预期。目前来看,阿里携饿了么+口碑对美团正面狙击的效果有限,且根据国金最新的跟踪数据,7-8月补贴比例开始回落。美团初战告捷,但同时我们也认为未来在外卖业务盈利持续改善的同时,美团依然会重回三四线,因为来自三四线的外卖需求对提升整体规模具有着非常重要的意义。

到店业务:交叉导流下业务不断延伸,变现能力加速。平台导流优势下,美团到店核心业务正以低成本的方式不断扩张,利润中心继续巩固。此外,结合平台优势,美团一方面加强营销内容的输出,另一方面本地业务延伸至健身、医美、生活服务等,变现能力加速。

创新业务:减亏目标下多以轻模式探索。短期以减亏为主要目标,多以轻模式推广,重投入的业务则有所缩窄。以出行为例,打车聚合模式目前已推广至42个城市,且从国金跟踪的MAU数据来看,已快速上升至滴滴打车的1/3。而重投入的共享单车则降低投放量,提高单次收费积极减亏。

估值与投资建议

基于公司最新指引以及二季度好于预期的财务数据,我们调整了19-21年的营收预测以及费用率假设,盈利预测分别由EPS-2.16/-2.42/-3.11元上调至为-0.35/-0.01/0.33元,采用DCF方法估值(11.6%的WACC和1%的永续增长率),12个月目标价升至港币85.49元,上调投资评级从“中性”至“买入”。

风险提示

1)商户产品质量和服务口碑的波动; 2)新业务拓展不达预期影响估值;

3)限售股解禁风险。

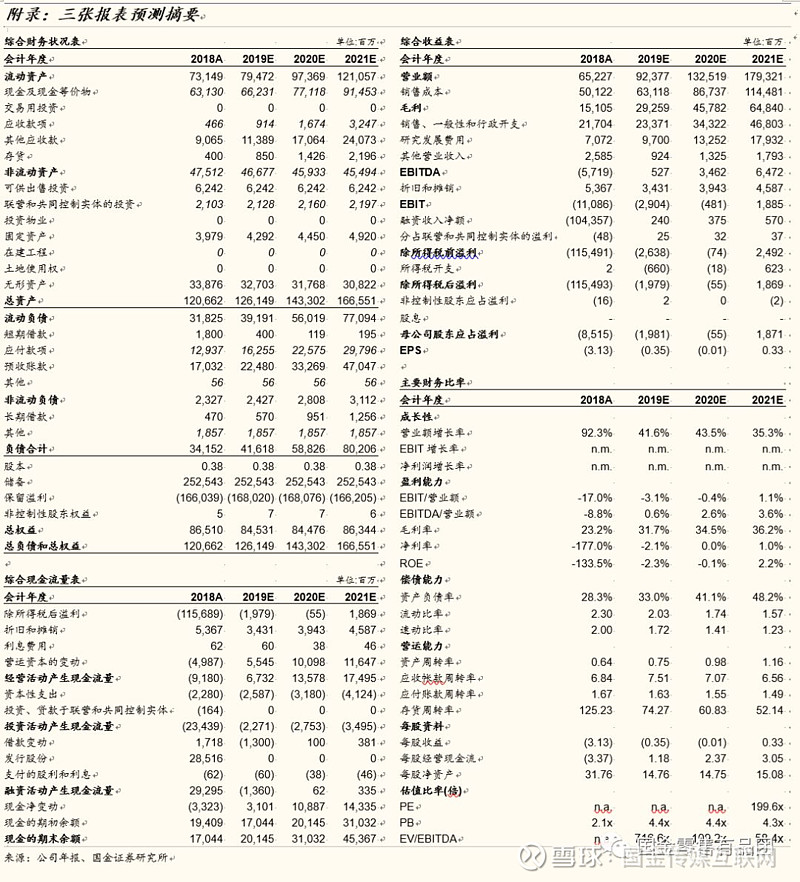

主要财务指标

会计年度

2018A

2019E

2020E

2021E

营业额(百万)

65,227

92,377

132,519

179,321

同比增长

92.3%

41.6%

43.5%

35.3%

母公司股东溢利(百万)

(8,515)

(1,981)

(55)

1,871

同比增长

n.m.

n.m.

n.m.

n.m.

毛利率

23.2%

31.7%

34.5%

36.2%

净利润率

-177.0%

-2.1%

0.0%

1.0%

每股收益

(3.13)

(0.35)

(0.01)

0.33

每股经营现金流

(3.37)

1.18

2.37

3.05

市盈率(倍)

n.a.

n.a.

n.a.

199.6x

市净率(倍)

2.1x

4.4x

4.4x

4.3x

报告正文

一、从规模增长转向利润考量

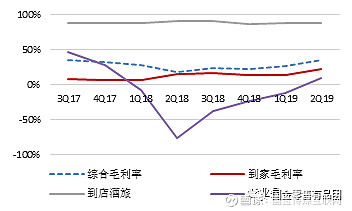

美团2Q19实现归母净利润8.8亿元,经调整净利润14.9亿元,首次实现季度利润转正。利润转正主要的原因来自于三个原因:到家业务盈利能力持续改善、新业务的大幅扭亏和整体费用率的进一步缩窄。从过去几个季度的数据来看,公司的综合毛利率受外卖毛利率和新业务毛利率(包括骑手成本、打车补贴、单车折旧等)影响较大。而二季度天气状况良好,外卖骑手激励补贴大幅降低,同时规模效应下外卖配送效率进一步提升,使得到家业务的毛利率同比上升6.4pts至22.3%,环比提升了7.9pts。此外网约车转型平台聚合模式和单车投放减少导致折旧成本的大幅降低也使得新业务板块的毛利率由负转正,改善明显。另一方面,公司整体的销售、管理和研发费用率均处于过去八个季度以来的最低值,三项总费用率同比下降了8.0pts,环比下降3.8pts,对公司扭亏为盈产生重要贡献。

图表1:到家业务和新业务毛利提升显著

来源:公司财报,国金证券研究所

图表2:费用率继续降低

来源:公司财报,国金证券研究所

随着中国移动互联网行业的用户红利逐步见顶,我们看到今年上半年美团和阿里、京东等国内头部互联网企业一样,开始了从大规模投入追求营收增长到精细化运营追求利润水平的战略转变。美团总体交易规模的同比增速已经连续两个季度低于30%,而到家业务GTV二季度的增速也进一步放缓至37%。从ROI的角度考量,平台通过粗放式的费用投入拉动整体交易规模增长的边际效应在降低。但就目前的体量和市场份额而言,美团确实已经成功跨过了财务意义上的盈亏平衡点,具备了规模性盈利的能力。在二季度业绩中,美团已经向市场展示,通过拉升老业务盈利能力、有节制探索新业务和整体管理水平的提升这个组合拳,公司将逐渐走入一个经营性现金流充沛、利润率不断提升的良性发展阶段。这个转变点出现的时间,比我们预期的要更早。

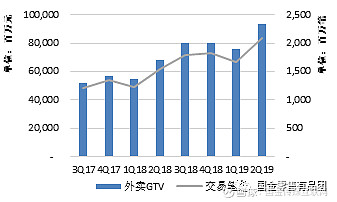

图表3:外卖增速进一步放缓

来源:公司财报,国金证券研究所

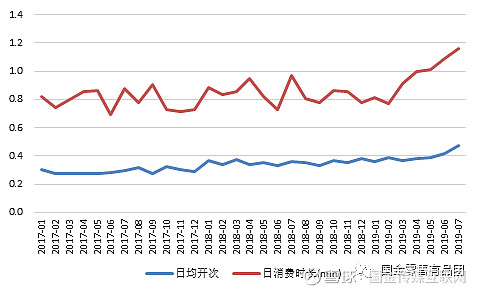

另一个正面的信号是,我们看到美团用户的粘性正在逐步增强。这意味着,把美团打造为一个生活服务品类的超级入口的战略目标正得到有效执行。从国金证券研究创新中心的监控数据来看,美团APP的日均开次和日消费时长近期出现快速抬升的趋势,一定程度上也侧面验证了美团在积极通过提供更丰富的本地生活服务内容,积极提升平台用户的活跃度,提升对平台的粘性。从中长期看,我们认为美团将持续切入餐饮之外的其他垂直生活服务品类(如健身、招聘、家政、医疗美容等)。尽管消费频率会降低,甚至会触达本地生活服务的长尾需求,但除了与其他业务配合形成交叉销售的可能之外,低频品类在本身的take rate和广告营销收入也具有相当大的想象空间。总体来说,我们认为在规模增速进入一个相对稳定的增速区间,美团开始从追求规模的增长转向利润的考量。因而资源投入上转向精细化运营,更看重整体变现率的提升和投入产出比考量下整体费用率的控制。

图表4:日消费时长近几个月快速爬升

来源:国金证券研究创新中心,国金证券研究所

二、到家业务:防御性战略下规模效应渐成

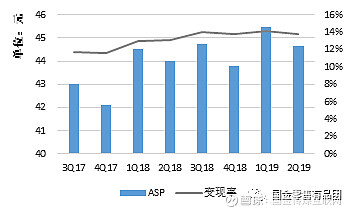

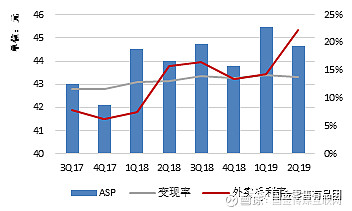

二季度业绩主要的亮点在于初具曙光的外卖盈利模型:客单价同比上升1.4%,变现率同比上升了0.7pts,每单骑手成本(按1P占比65%)同比下降1.1%,综合提升毛利率6.4pts。

图表5:外卖业务客单价和变现率趋势

来源:公司财报,国金证券研究所

图表6:外卖骑手每单成本(按1P占比65%测算)

来源:公司财报,国金证券研究所

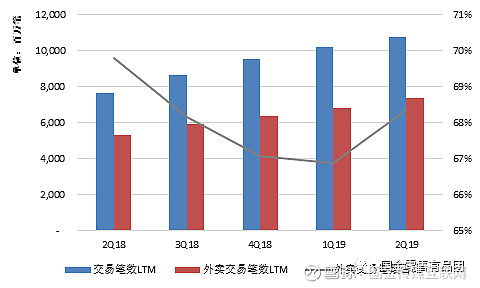

我们整理了过去几个季度的外卖订单量和整体订单量,由于公司公布的交易用户口径是基于过去12个月的数据,因此,我们以过去12个月(LTM)的滚动数据口径整理。从过去几个季度的数据来看,外卖交易笔数占整体近七成。这也使得目前业务结构下外卖的毛利率对整体的盈利依然起着至关重要的角色。

图表7:外卖交易笔数占总交易笔数的7成左右

来源:公司财报,国金证券研究所

在外卖GTV增速放缓的背景下,季节性的因素对订单、客单价、骑手成本造成的季度间的波动性逐渐体现。

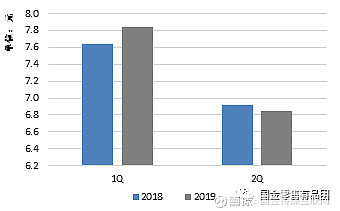

客单价方面,由于外卖的需求中很大一部分来自于在校学生群体,因此在校园订单集中的二季度和四季度客单价相对较低;而寒暑假学生放学回家,校园单减少,因而整体的客单价相对高一些。另外春节期间用户对价格敏感度较低,因此客单价相应会高些。而在交易量方面,则是季节天气影响因素更大些,比如炎热、寒冷天气,相应的外卖需求量会上升,但与此同时骑手的激励补贴也更高。

我们认为,相较于季度间客单价的波动,骑手的补贴成本才是真正决定盈利质量的关键。虽然我们期待外卖配送效率的整体提升能够系统性、“永久性”地降低骑手成本,但目前而言这个迭代进度不会特别快。我们判断美团今年三、四季度的骑手成本大概率会回到每单7元以上,整体的毛利率仍会出现明显的波动趋势。

图表8:外卖毛利率呈波动向上

来源:公司财报,国金证券研究所

图表9:交易量季节间波动向上

来源:公司财报,公司国金证券研究所

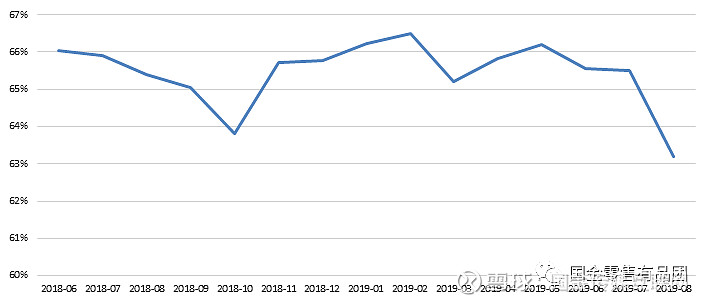

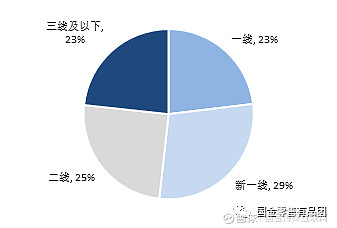

尽管饿了么从去年四季度开始对美团的外卖业务发起了声势浩大的正面攻势,但实际对美团造成的冲击却明显低于我们的预期。从我们跟踪的Top100城市外卖市场份额的数据来看,过去三个季度激烈的外卖大战对整体份额的影响并不显著,美团在Top100城市的市场份额一直维持在65%左右,来自阿里饿了么+口碑的本地生活服务体系的反击在总体的竞争格局并没有造成大的改变。

图表10:Top100城市美团市占率

来源:国金证券研究创新中心,国金证券研究所

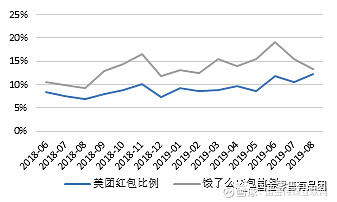

究其原因,我们认为饿了么这轮的高举高打还是采用高额补贴去冲击美团优势区域的用户、骑手和商家资源等。但这种传统战术的背后显示出,饿了么还没有真正找出美团外卖业务上的软肋。从我们监控的数据来看,今年上半年中国外卖市场的补贴力度达到了历史的最高点,超过60%的商户有红包、满减等促销活动。但身经百战的美团在资金不占优的局面下,暂时性避开了饿了么在三四线城市的份额竞争而选择在一二线城市反击,以良好的费用率控制实现了二季度外卖业务毛利率的大幅提升。受到自身财务资源和上市规划等因素的掣肘,我们看到饿了么也开始调整战术,7-8月开始补贴的比例有明显的下降。美团顶住了饿了么的第一波攻势。

图表11:补贴比例趋势(红包)

来源:国金证券研究创新中心,国金证券研究所

图表12:补贴比例趋势(满减)

来源:国金证券研究创新中心,国金证券研究所

图表13:用户补贴占GTV比重

来源:公司财报,国金证券研究所

巩固了市场份额,提升了利润率水平,是否意味着美团外卖业务的战略导向会全面转为盈利能力?从管理层对于外卖业务的中长期发展方向来看,美团依然坚持“一天一亿单,一单利润一元”的中期目标,这意味着如果以30%的复合增速,实现这个规模量级至少需要3-5年左右的时间。换而言之,在实现这个量级的规模之前,外卖业务依然是规模/市占率的优先性高于利润。

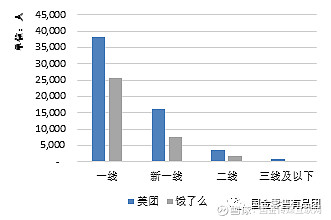

在当前饿了么强势出击的背景之下,我们看到美团选择在三四线城市防守,在一二线城市反击,并通过效率的提升来降低成本支出。但从中长期来看,我们认为美团依然会继续巩固三四线的市场份额,因为来自三四线的外卖需求对提升整体规模具有着非常重要的意义。

根据国金证券研究创新中心跟踪的数据,以饿了么的订单量为例,不同线城市的订单数占比几乎是各占25%,但考虑到三四线的城市数量远高于一二线城市,这也意味着对应到三四线单个城市的订单规模远低于一二线城市。这点从单个城市的平均骑手规模也可以获得侧面的验证。

也就是说在目前的订单量级上,即便一线的规模护城河基本确立,但在三四线城市依然是一场持久仗。我们认为外卖业务如果实现盈利能力有明显改善的话,那么美团会重新加大三四线城市的投入,巩固在三四线城市的市场份额。这也意味着,短期内依然是市占率的优先性大于利润率,但美团会在规模和利润率的取舍上采用更平衡的策略,以尽早实现外卖业务的整体盈利。

图表14:饿了么订单占比

来源:国金证券研究创新中心,国金证券研究所

图表15:不同城市的平均骑手规模数对比

来源:国金证券研究创新中心,国金证券研究所

三、到店业务:交叉导流赋能,在线营销变现加快

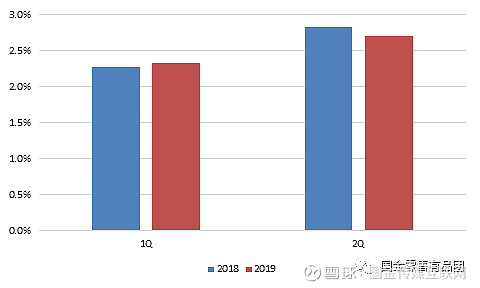

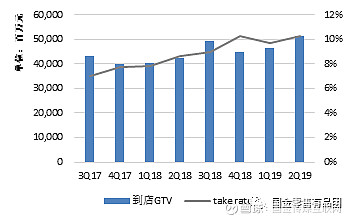

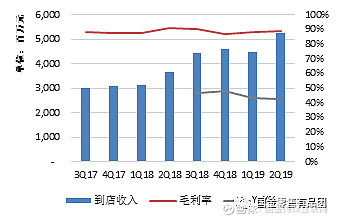

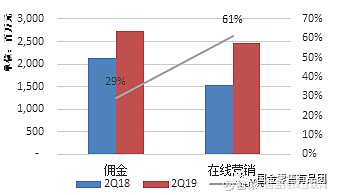

到店业务始终扮演着美团利润中心的角色。以二季度为例,到店业务GTV占整体的32%,毛利层面占比则为59%。具体来看,二季度到店业务GTV同比上升21%,但由于二季度变现率上升到10.2%,较去年同期增加了1.6pts,这使得收入层面较去年同期增长了42.8%。此外到店业务的毛利率稳定在90%左右。

图表16:到店业务take rate稳步上升

来源:公司财报,国金证券研究所

图表17:到店业务营收及增速

来源:公司财报,国金证券研究所

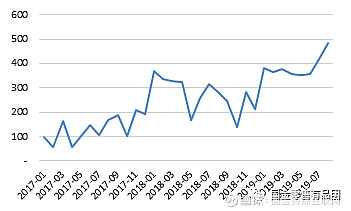

凭借平台交叉导流的优势,美团平台的酒店间夜数二季度同比增长29%至9400万,且与携程系得优势在持续扩大。来自艾瑞咨询的数据也显示,携程系得间夜量份额已经从2015年得55.9%逐渐跌落至19年上半年47.5%,美团以平台交叉导流的方式使得酒店间夜数的增速远高于传统的OTA,超级平台价值进一步凸显。

图表18:酒店间夜数二季度同比增长29%

来源:公司财报,国金证券研究所

图表19:与携程系酒店间夜数差距不断拉大(指数化*)

来源:国金证券研究创新中心,国金证券研究所 *以2019/01数据指数化处理

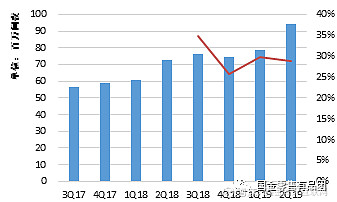

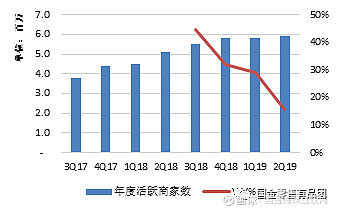

在非酒旅到店业务方面,来自在线营销的广告增值收入增速也在加快。

二季度披露年度活跃商家数590万,增速进一步放缓至15.7%。我们认为通过外卖业务吸引C端用户,再通过平台交叉导流的优势吸引更多垂直品类的B端商户入驻的生态架构基本搭成,通过增值服务的变现方式正在加快。

图表20:年度活跃商家数增速放缓

来源:公司财报,国金证券研究所

图表21:在线营销收入增速加快

来源:公司财报,国金证券研究所

在变现方式上,我们认为基于到家业务的属性不同,可能会分化成两个方向:一类是基于吃喝玩乐、用户互动的城市内容分享,以“种草““拔草“为营销导向,包括黑珍珠餐厅榜单,酒店+X,以及推出覆盖国内外50多个城市的”必系列“榜单,涉及”必吃、必逛、必住、必玩“榜单,基本涵盖餐饮酒旅等休闲娱乐类,即“大众点评”式的商业化变现路线。而另一方面,在非吃喝玩乐相关的商家方面,则基于“搜索工具”的定位,为常规的生活服务类相关商家提供竞价排名。总体而言,随着美团平台优势的巩固,我们认为到店业务的广告变现有着更大的想象空间。

图表22:“必系列“榜单

来源:美团APP,国金证券研究所

图表23:生活服务类商家

来源:美团APP,国金证券研究所

虽然市场更为关注美团与阿里饿了么+口碑业务的竞争格局。但其实美团和阿里在涉及本地生活服务的各个细分领域都有正面的竞争。以二季度广告收入贡献快速增长的医美类为例,阿里也在积极开展医疗美容相关的业务。我们认为,两大平台的正面竞争不会停止,但结局可能不是两大巨头一决高低,而是抢夺众多垂直服务平台的市场,如同过去的垂直品类电商。

图表24:美团医美营销页面

来源:美团APP,国金证券研究所

图表25:天猫99划算节医美推广

来源:天猫APP,国金证券研究所

四、新业务:减亏目标下的战略调整

新业务是美团巩固本地生活服务平台,扩充“衣食住行“生活需求,为未来到家和到店业务进一步提升商业化空间的试验田。而目前在减亏为主要目标的指引下,我们看到轻模式下推广的新业务得以继续,而重投入的业务则有所缩窄。

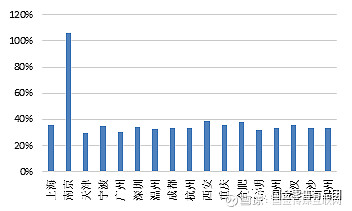

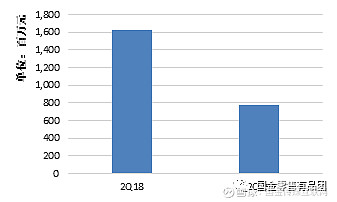

以出行为例,截至二季度末,美团共在42个城市推广了聚合模式打车业务。我们选取了最先开展该业务的17个城市,对比了美团MAU和滴滴出行的MAU。除了南京站,其余多个以聚合模式为主的城市打车MAU快速上升到滴滴打车MAU的三分之一,并且是以一个较低成本扩张的方式。根据财报披露的数据,二季度的打车司机补贴相关支出不到去年同期的一半。

图表26:聚合模式下主要城市的打车业务MAU对比

来源:国金证券研究创新中心,国金证券研究所

图表27:打车业务司机费用支出大幅缩窄

来源:国金证券研究创新中心,国金证券研究所

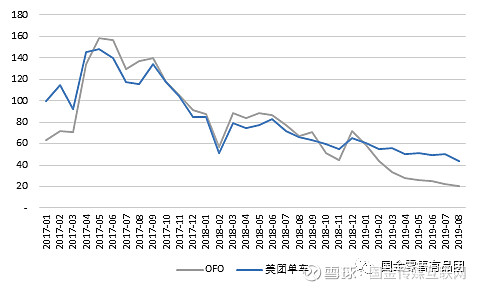

而重资产模式运营的共享单车业务则明显不再追求规模扩大,而是缩减亏损,通过精细化运营寻求盈利。从供给端看,美团一方面通过减少单车投放规模:目前单车保有量约500万辆,较收购时披露的710万减少了200万辆;另一方面则通过提升单价(目前起步价涨至1.5元)寻求盈利。单车数量减少带来的资本支出和折旧费用的大幅降低,是美团单车业务超越我们预期的主要原因(我们前期假设美团单车数量不再增加,但会维持原有车队规模)。

图表28:美团单车MAU(以2017/01月数据为100,指数化处理)

来源:国金证券研究创新中心,国金证券研究所

其他创新业务方面,多数是作为到家业务和到店业务的补充,比如针对B端餐饮商家赋能的RMS业务和餐饮供应链业务(快驴),针对C端用户的美团买菜和美团闪购。总的来说,新业务是一个需要持续投入的创新试验场,是基于核心业务和核心能力下合理的延伸。短期依然是以积极减亏为主,但我们认为在整体利润率改善,现金流周转良好的基础下,美团必然会加大投入,不断加深平台护城河,在各条业务线与阿里积极对抗的过程中,不断提升内部效率,以及提升平台整体的价值。

从近期的发展来看,美团虽然在重投入的创新业务上有所收缩,但在轻模式业务或者投入较小的业务上始终在做积极的布局。比如美团近期重新开启共享充电宝业务,这是美团在2017年开始第一次小规模测试后的第三次启动。市场经过三年的市场迭代,已经证明共享充电宝存在稳定的用户需求,并且目前头部共享充电宝运营商基本实现盈利。我们认为美团当前再次切入共享充电宝市场,不仅可以利用自身与餐饮商户的深度绑定,可以低成本投放共享充电宝,同时平台交叉导流的模式下也可以使得共享充电宝业务快速发展。

另外,结合自身的平台导流和商家赋能优势,美团近期低调上线了招聘业务:馒头招聘。从APP投放的招聘岗位需求看,初期主要与平台商户合作,上线大量餐饮/休闲娱乐服务员相关岗位,直击此类商户招人难、流动率高的痛点,利用平台导流优势,试图进一步探索餐饮商家的增值服务,为未来全方位的赋能和更进一步的变现提供空间。

图表29:美团馒头直聘页面

来源:美团APP,国金证券研究所

五、估值与投资建议

二季度首次转亏为盈,使得现金流周转有明显改善,其中经营性现金流为正的31亿元。上半年经营性现金流净流出1.5亿元,较18年同期55亿元的净流出明显缩窄。美团通过一次漂亮的业绩发布,展示了其日臻进步的盈利潜力,也改变了市场对其未来发展节奏的预期。

基于对公司业务进展和发展战略的最新变化,我们微幅调整了19-21年的营收规模,调整幅度分别为1.0%/0.0%/-6.5%,同时我们也调低了短期的费用率假设。最终得出19-21年的经调整盈利预测为EPS-0.35/-0.01/0.33元(vs. 调整前预测-2.16/-2.42/-3.11元)。同时认为美团会在现金流转好的情况下,中长期会继续加大新业务的投入,以进一步巩固平台护城河。

在估值方法的选择上,我们依然以折现现金流的估值方法。首先,我们始终认为对美团的投资是一场考验耐心和毅力的马拉松。美团仍是一个年轻的公司,尽管战略能力优秀、团队执行力突出,但在成长充满着各种可能性的同时也伴随着大量不确定性。本地生活服务 O2O 业务的特性决定了这是一场旷日持久的拉锯战和消耗战。其次,我们认为美团的平台生态是以交叉导流为基础的,外卖的低毛利支撑起了一个巨大的本地生活流量入口,使得到店业务的流量获取成本大幅降低,进一步提升了到店业务的利润空间。再者,我们认为创新业务的亏损还将持续,但其除了实现独立的业务盈利模式外,更重要的是为美团进一步巩固平台自身优势,加深护城河,因而在基于健康的自由现金流的基础上,应当积极看待新业务短期的亏损。

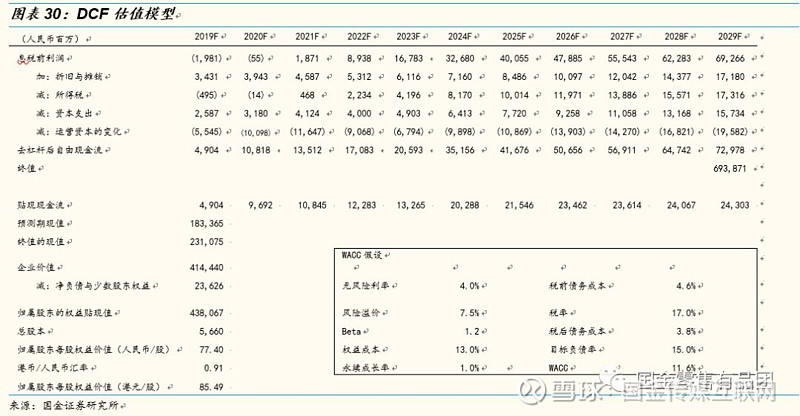

基于DCF方法估值,我们采用11.6%的WACC和1%的永续增长率,12个月目标价升至港币85.49元,上调投资评级从“中性”至“买入”。

六、风险提示

1)商户产品质量和服务口碑的风险。随着业务的不断发展,美团各业务线下连接的活跃商家数已经到达580万家,涉及餐饮、酒店、休闲娱乐、亲子教美业婚纱等本地生活中的各个领域。作为平台方,美团主要提供信息的交互和交易的撮合,但不会涉及商家自身在产品和服务上的运营。在品控上,美团主要通过用户在线上的评价来监督管理。一旦平台上爆发出大规模涉及产品或服务质量的投诉(如外卖食品质量低劣等),将对美团平台的口碑和美誉度造成不利影响。

2)新业务拓展不达预期的风险。美团目前切入的新业务包括出行、非餐饮外卖、新零售,to B的商户管理系统和供应链服务等。尽管产生的收入体量还比较小(2018年占总营收17.2%),新业务(特别是to B类业务)对于未来提升美团的估值水平具有重要的意义,关系到美团是否能从一个基于吃喝玩乐的生活服务平台成长为一个全产业链的Amazon for service。然而,新业务的拓展需要天时地利人和的配合,一旦重点投入的新业务发展不达市场预期,对于美团的估值和股价都会产生不利影响。

3)限售股解禁风险。美团限售股解禁比例较高,上市前的投资者大幅减持套现可能造成股价短期大幅波动。