1.市场估值在历史低位

从上证指数的历史数据可以看到股市估值,即历史市盈率估值,大体经历过5次底部区域:第一次为1994年7月29日的14.18倍;第二次为2005年7月8日的16.56倍;第三次为2008年10月31日的13.22倍;第四次为2014年5月19日的8.9倍;第五次为2018年10月26日的10.57倍。

根据统计,全部A股整体市盈率估值由去年年初的19.5倍跌至年末的13.2倍,跌幅达33%。估值的绝对水平位列2000年以来倒数第三,探新低并持平于2011年、2013年。

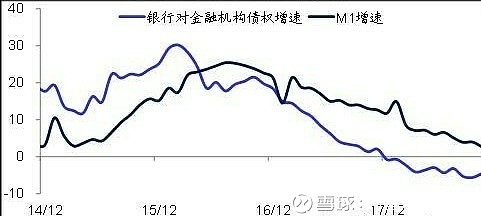

2.M1见底回升

M1增速呈现周期性的波动,在过去30年当中M1增速有过7次周期底部,其中2008年以前的5次M1底部增速都在10%左右,而2011年和2015年的两次M1增速见底都在3%左右。而这一次的M1增速已经打破了过去的所有周期底部。

历史数据显示,从2000年到2014年的15年间,M1增速和上证指数的相关性高达0.33。只是在2015年以后,M1和上证指数的相关性转负。但是2018年以来M1增速大幅回落,而同期股市也大幅下跌。

3.降存准或降息

存款准备金,是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款。实行存款准备金的目的是为了确保商业银行在遇到突然大量提取银行存款时,能有相当充足的兑付能力。

1月15日,中国2019年首次降准实施,将释放资金7500亿元。同时央行也释放了稳健货币政策会适当调整的信号。此次降准也是2017年以来的第五次降准。随着美国加息接近尾声,中国央行在今年可能还会有几次降准,降息的概率也在上升。

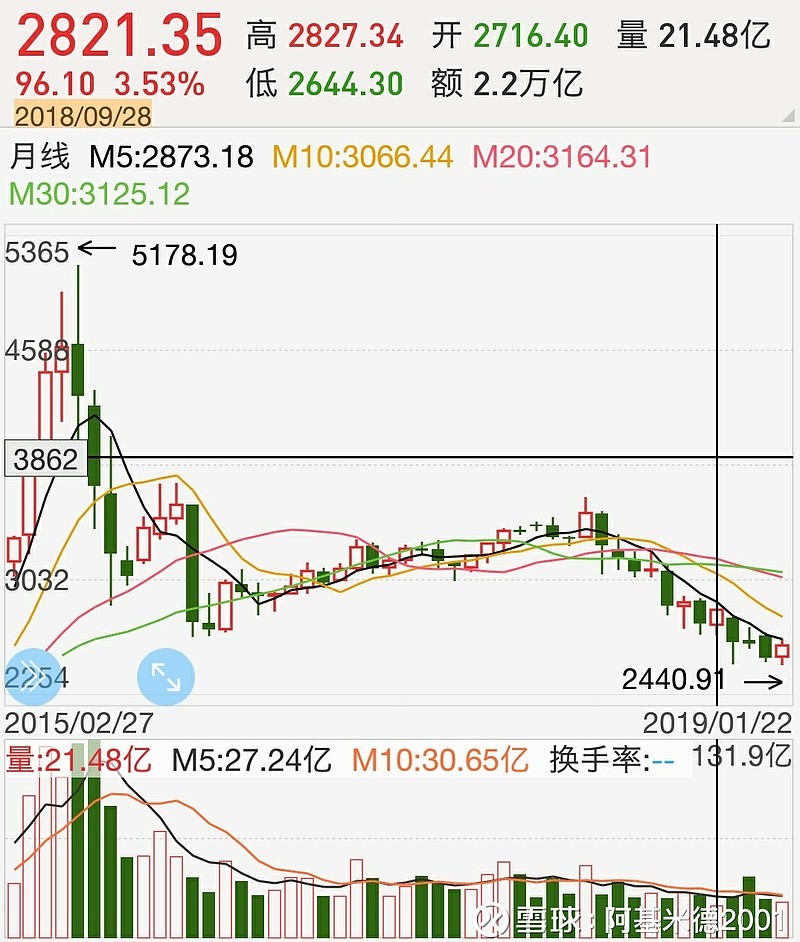

4.成交量极度萎靡

2018年沪市量能连续多日萎缩至1000亿元以下,为2016年1月8日以来的单日最低量能,许多个股流动性极差。其中2018年9月沪指成交量为2.2万亿,与2015年单月峰值20万亿相比,已经下降了90%。

5.股票回购以及高管增持

据统计,今年共有四百多家上市公司发布了回购股票预案。陕西煤业预计回购股票的金额为50亿元,是四百多家中回购股票所需资金最多的上市公司。而中国平安则抛出计划回购股票金额达1000亿的方案,堪称土豪。

上市公司实施股份回购,不仅有提振股价的作用,也间接起到稳定市场的作用。不过,对于非股份回购后注销的行为,未必可以起到长期稳定股价的效果。股份回购后注销股份,多见于现金流充裕的上市公司,多以优质上市公司为主。至于现金流并不稳定,财务状况一般,且股份回购资金来源非自有资金的上市公司,则需要理性看待。因为其可能存在借助股份回购概念稳定短期股票价格的可能,但却未必可以为股东带来直接的投资回报。

6.社保汇金入市

按历史上社保基金投资股票的仓位来看,其“先知先觉”的准确掌握市场的能力非一般机构所能比。如在2007年10月股市达到历史最高点6124点的大牛市中,社保基金早在2007年一季度股票占资产比重就已近40%;2008年在股市跌至1664点的大熊年中,社保基金年底该比重仅为16%;而到了2009年四万亿投资刺激政策而致股市强劲反弹,此比重又迅速上长至32%。

国家队的动作历来备受关注。养老金入市牵动各大媒体眼球。人社部在新闻发布会上透露,截止2018年一季度末, 12个省与社保基金理事会签署委托投资合同,合同总金额4750亿元,其中3066.5亿元资金已经到账并开始投资,到账投资的金额相比2017年末增加了335亿元。

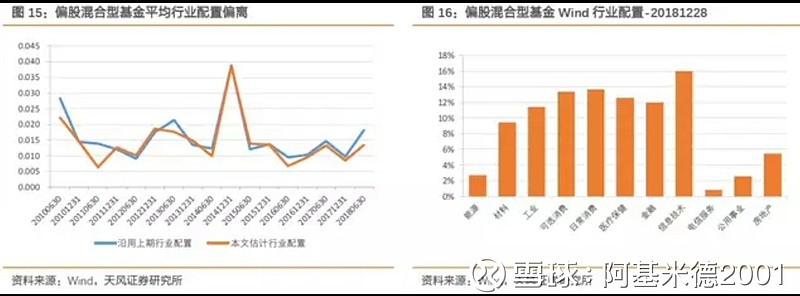

7.机构大幅超配非周期类股票

截止2018年底,公募基金最新的Wind行业配置数据如上图所示,普通股票型基金与偏股混合型基金的平均行业配置相当,二者在消费、信息技术、金融、医疗保健上均有着非常高的配置比例。

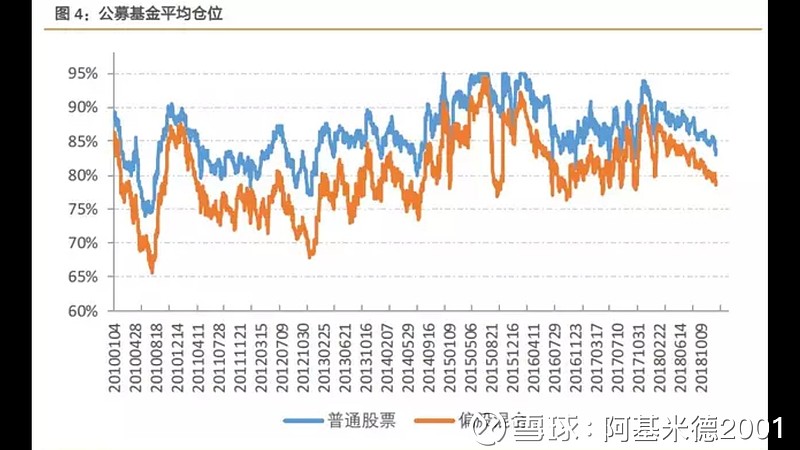

8.机构仓位在历史低点

据统计,截止2018年底,公募普通股票型基金平均仓位83.0%,其在大、小盘上配置仓位分别45.3%和37.7%,平均市值暴露为1.758(360.63亿元);偏股混合型基金平均仓位78.7%,其在大、小盘上配置仓位分别为47.0%,31.6%,平均市值暴露1.916 (425.38亿元)。相比2018年三季度,当前我们监测的普通股票型基金与偏股混合型基金平均仓位均下降约5%。

9.强周期股票在跌时抗跌,涨时领涨

市场经济中价格调节机制需要时间,才能完成出清 即达到供求平衡。价格机制发生作用的这个时间差,产生了周期。这个时间差总是存在的,不可能马上达到平衡。所以,存在有“强周期”和“弱周期”之分。

强周期股票主要指有色金属、钢铁、煤炭、航运、金融、地产、汽车等板块。对于周期股来说,市盈率或许不是最好的估值指标,更多人喜欢市销率这个指标,或者市净率。

10.新股停发或降印花税

暂时没有。