有些时间没写长文了,一是平时大块的时间不多,二是写这样的长文需要翻阅大量的资料及加工数据,同时也在等这次疫情下各白酒企业的中报业绩。

在疫情大环境下,大家都很困难,某种意义上说,此次客观条件为检验各酒企的质量提供天然的条件,下面开始吧。

对类比的各酒企总体感觉(仅从公开的数据),先说结论:

1. 汾酒的增长势头相当强劲;

2. 低估了古井(在疫情下的腰部市场仍然表现得不卑不亢);

3. 老窖虽然市值已来到老三,但感觉后力不足、虚高,掉下去是迟早的事;

4. 老一老二没得说,尽显王者风范;

5. 酒鬼酒表现亮眼

6. 洋河表现很差,如果不是预收的平滑,收入的增长不是同比下降16%,应该至少是30%

对洋河的专评(本人持有洋河):

1. 结合目前的数据及其它长期跟踪的信息来看,仍然需要等待观察,如果下半年至明年初或者中季报还看不到抬头的趋势,那基本上是落难变实锤了,至此持有二年多的洋河认输斩仓

2. 一个企业一旦出现问题,要重新走向正轨,不是一朝一夕的事情,逆势持有,需要有非常的耐心及长期跟踪能力。

3. "市场是不是有效的",这个在有争议的话题,自己通过真金白银体验了一把,答案不言自明,至少短中期是有效。

下面分析从四个方面展开

成长增量

收入质量

上下游的预收

盈利能力

成长增量

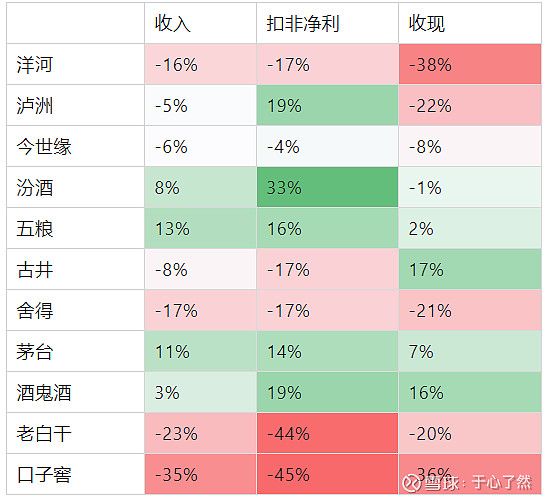

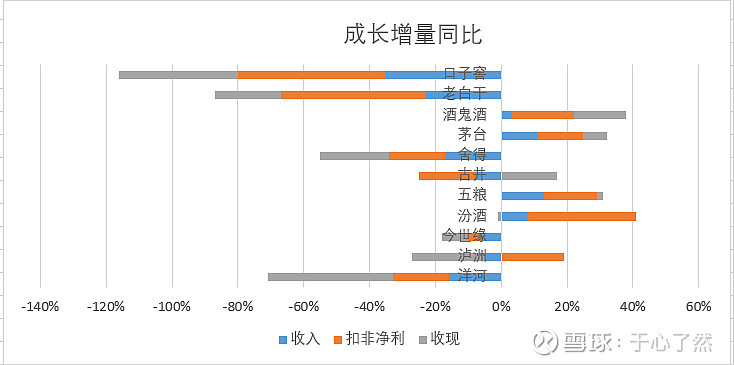

关于增长增量,分别从本报告季营业收入、扣非净利、销售收到的现金等三方面来考察,结合同比情况,如下,

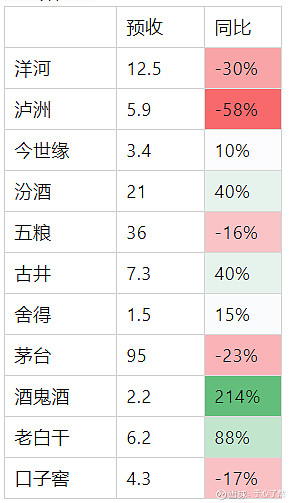

详细同比数据:

图表:

从这些数据可看出,中季度报全部录得同比正增长的企业有茅台、五粮、酒鬼酒、汾酒,茅台及五粮受益于高端产能,在预期之内,但酒鬼酒与汾酒的表现还是超出本人的预期,特别是绝对量小的酒鬼酒,看来业绩往高端强企靠拢的说法也不是绝对的,酒鬼酒就做了很好的回应。

收入质量

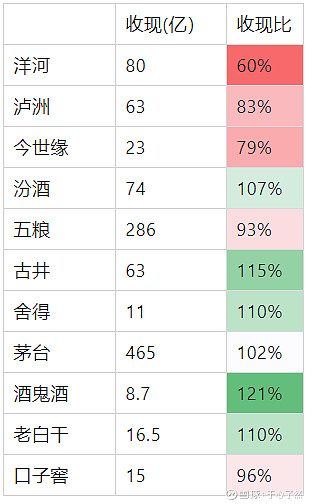

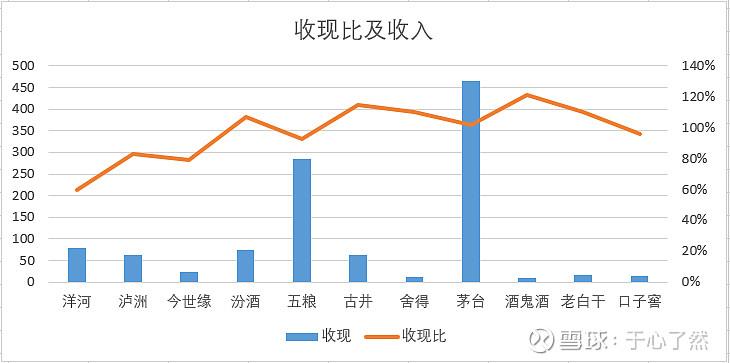

收入质量从收现比来考察,其它一切都是虚的,能收到有质量的现金才是王道,当然这些数据仅是本季同比数据,趋势数据还需要拉长来看。

本季同比详细数据如下:

图表数据:

从这些数据可看出,超过1.0的收现比企业有:汾酒、古井、舍得、茅台、酒鬼、老白干。绝对量上看,老一、老二的位置不可动摇,老三洋河的位置岌岌可危,泸洲、汾酒大有赶超之势,特别是汾酒,今年表现相当强劲,大有重回当年老大之势。

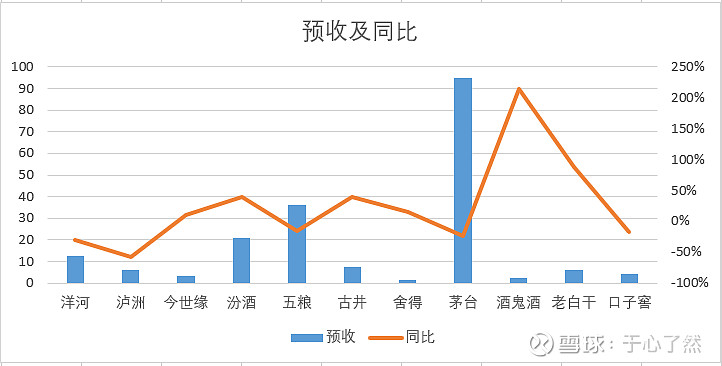

上下游预收

本来还收集了一些应收类的数据,但酒企类的应收一般较少,有也是大多票据,所以重点从预收来考察销售商的打款意愿,毕竟在非常时期,销售商还能积极打款就很说明问题了,当然这里面也跟各酒企的政策及销售策略有关,数据仅供参考。

详细数据:

图表:

从这些数据可看出,今年的新秀酒鬼酒、汾酒表现亮眼、古井也不甘示弱。 绝对量上,茅台、五粮仍然遥遥领先,但老三洋河已被汾酒超越。

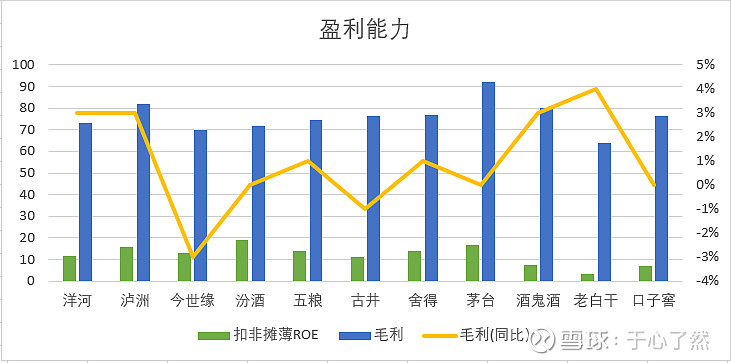

盈利能力

盈利暂从ROE及毛利来考察,详细数据:

图表:

不能不感叹,酒企的毛利之高,低于60%都拿不出手,这在制造或者其它重资产类企业是不可想像的,受益于大环境的消费升级及各酒企普遍提价的影响,在疫情下大部分酒企的毛利呈正增长的态势,但老大茅台的地位仍然无可撼动。

后记

行文至此,相信各位看官对各酒企在疫情下的业绩表现应该有个大概的印象。考虑洋河是本人的重持仓股,也发现其中报的收现比竟然低至60%,特对这个指标做了再次的挖掘分析。

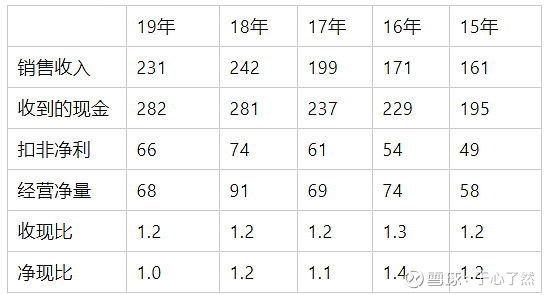

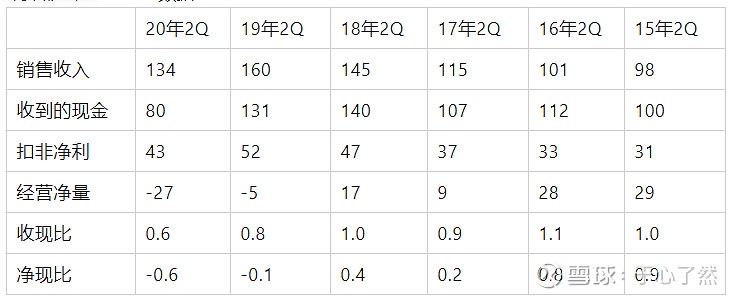

查看历年的收现数据如下:

再看历年二季度报数据:

为什么说洋河是落难的王子,从这也可看出一二,从截止19年历年的数据来看,其收入的质量还是很高的。19年以后开始向下滑,19年年中宣布调整控货,致使收现比持续走低。

回到60%的收现比问题,从历年数据来看,这个数据是暂时的,那么到底是什么原因导致这个数据这么难看呢?一般来说,卖了货没收到钱,应收账会增长异常,但查报表发现,二季度的加起的应收加起来也只有0.6亿,相对于年200亿的收入几乎可以忽略不计,再看历年预收数据:

发现2季度与年初预收差额达到55亿之多,原因应该在这里,什么意思呢,说白了2季度的134的收入中是有至少20-30亿的预收平滑进去的,但这部分收入是之前确认预收时已经确认过的,即这部分收入是没有现金的,也即开头结论中提到的,如果2季度去掉预收的平滑,洋河的收入同比不是下降16%,在疫情影响及调整控货政策双重影响下,而是同比30%及以上的下滑。

写在最后

好在刘总的上位,及时调整了销售策略及模式,其务实的风格(主推M6+,M3+从侧面了解也将要推出)挽救了我们这些小股东的一些信心,在隔壁老王涨势如虹下状态下,仍然坚守阵地...

春天会来吗? 希望自己没看错...