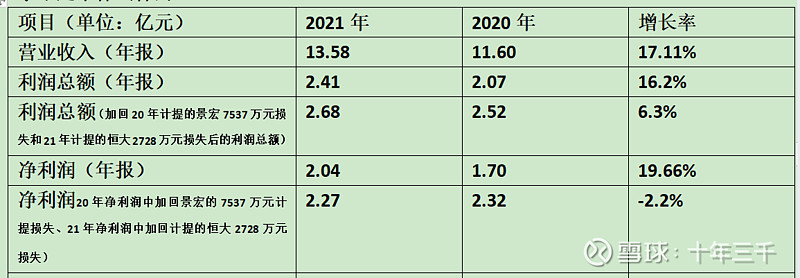

营业收入:完成了13.58亿元,比2020年的11.60亿元增长的17.11%。符合公司在过去几年的表现水平(2020年为14.43%、2019年为17.20%、2018年为17.37%)。换言之,这个营收增速也基本上代表了未来几年国光营收增速的水平。虽然有新厂投产,但产能难以快速全部释放,未来,国光仍将大概率维持在年15-20%的营收增速区间内。

从销售费用增长率看,2021年这17%的营收增速是公司使出了很大的努力才换来——用销售费用增长23.44%(2.03亿元)的代价换来了17%的营收增长,已经很不容易了。

净利润:对比营收,净利润增长了19.66%——20.39亿元,归母净利润增长了20.68%——20.62亿元。这似乎还快于营收的增长。但实际上是2020年公司计提江苏景宏7537万元的损失、同时2021年因为恒大集团危机计提了对恒大的几项债权损失2728万元(计提应收账款50%1118万元、计提应收票据50%268万元、计提理财余额50%1342万元),两项因素对冲后的结果。现在假设以上这两个因素不存在,我们推算一下国光这两年本业的盈利水平是个什么样的:

这样算来,不考虑计提景宏损失对2020年净利润的影响;同时不考虑计提恒大损失对21年净利润的影响,国光股份21年的净利润同比2020年的增长率为-2.2%!这让我吃惊!

是什么造成了国光的业绩负增长?

观察利润表各项,可计算出在营收增长17.11%的情况下,影响2022年净利润不增长反而下降的主要因素为:

1、由于营业成本的上升,导致毛利率由上一年的47.28%下降到44.58%,毛利率减少了2.70%。这导致毛利少增3368万元。影响净利润大约2860万元;

2、21年的销售费用增速高于营业收入的增速,从而影响净利润约880万元。

还有其他一些次要因素,不过主要就这两项,如果不是这两项因素,2021年的净利润应该为2.27+0.286+0.088=2.64亿元 ,净利润增长水平可达到13.7%左右。

我当然知道,21年的经营环境决定了毛利率不可能维持在2020年的相对较高水平,销售费用率也必然高于2020年。以上的假设只是为了找出到底是什么因素导致国光的真实经营成果是“营业收入增长了17.11%,净利润却下降了-2.2%?”

那么,展望2022年,还会有哪些因素导致国光股份的净利率走高?哪些因素导致净利率走低呢?这是我们需要深入分析的。

1、对国光股份盈利水平最大的影响,是上游原药价格的变化。

2、根据国光发布的最新调研信息:恒大剩余未还的2728万元估计大概率不会再计提减值;

3、假设可转债项目下半年某个月开建,则今年可转债利息的支出相比去年的减少按800万元计算,将增加经营利润800万元;

4、按照公司22年的预算,营业收入如果达到增速32%为18亿元。假设公司保持2021年的平均毛利率水平,再假设各项费用按照同样幅度增加,则2022年的净利润应为2.27*1.32=3亿元;

净利润粗估,按未来三年平均增长速度17%计算,2022净利润为2.27*1.17=2.65亿元。加上鹤壁全丰保守仍然按去年的4000万元净利润,则公司22年净利润为3.05亿元。考虑到对鹤壁全丰、山西浩之大的少数股东权益因素,归母公司的每股收益在0.48*1.17和0.48*1.32即0.56元和0.63元之间。取平均数则每股收益0.59元。

估值:未来三年归母净利润按17%增速:22年0.56元、23年0.66元、24年为0.77元。借鉴老唐的估值思想,三年后按25倍市盈率估值,则2024年的合理估值为25*0.77=19.25元。

当前理想买入价为19.25/2=9.62元(以下);2022年的理想卖出价为35*0.56=19.6元

2022年内持股计划:

卖出价定位35倍市盈率水平则为19.25元,为此计划:

股价突破18元卖出20-30%;

股价在18.5元再卖出20-30%;

19元卖出卖出剩余的全部。