出品:IPO猫头鹰 公众号id:observer-owl

自媒体矩阵伙伴:扒财经/财晓精

10月18日,被称为“中国元宇宙第一股”的飞天云动(HK:06610)将正式登陆港交所挂牌上市。

这是继飞天云动2019年从新三板摘牌后的第二次上市,不过当时它的名字还叫“掌中飞天”,做的是游戏,而非目前的AR/VR业务。其游戏业务还曾吸引主持人杜海涛入股,共同投资开发了以其“涛涛熊”为原型的《涛涛熊极速联盟》,这款休闲赛车手游里还加入了刘璇、林更新、陈赫等明星角色。

2021年8月实控人汪磊准备冲刺港股IPO,杜海涛转让股权退出,“飞天云动”一飞失败,在第二次递交招股书后通过聆讯,计划发行2.715亿股,最多募资7.82亿港元。

飞天云动在招股书中提及“元宇宙”超300次,然而带上元宇宙概念就能火吗?这需要打上一个巨大的问号。

首先近期港股走势波动,截止今年6月30日,在港上市的新股破发率高达70.3%,上市公司数量同比增加近一倍、融资额却同比缩水了17%。

其次元宇宙概念股的市值已经度过高峰开始滑落。例如全球的元宇宙第一股Roblox,截止2021年底市值已经从上市时的近800亿美元降落至212.15亿美元;3D游戏引擎厂商Unity Software的市值也已经降至100亿美元以下。

回到飞天云动本身,其业务占比为AR/VR营销服务>AR/VR内容>AR/VR SaaS(开放的开发代码平台),“卖广告”撑起半边天的业务结构,对比前两家主营“开放代码平台和游戏”的全球元宇宙巨头企业,科技含金量和估值竞争力明显弱势。

并且这背后,受制于供应商的业务模式、大量预付款压制现金流、研发占比下滑对高毛利业务的影响...“系列反应”不容忽视。

并不是带上“元宇宙”三个字就能在资本市场高飞,那么飞天云动的估值能“飞”到何处?IPO猫头鹰(id:observer-owl)带你读懂。

01—

主力业务遭供应商“压资金”

大额预付款致经营现金流走负

飞天云动的业务结构中,AR/VR营销服务“占大头”截止2021年占比63.2%且逐年上升,到今年一季度这项业务占比已超过72%。

其次是AR/VR内容,占比27.1%;AR/VR SaaS收入占比4.2%;IP收入从8.8%降至0.81%。

因为营销服务收入已占7成以上,这样的收入结构曾遭网友吐槽“这算不算披着‘元宇宙’皮的网络营销公司?”

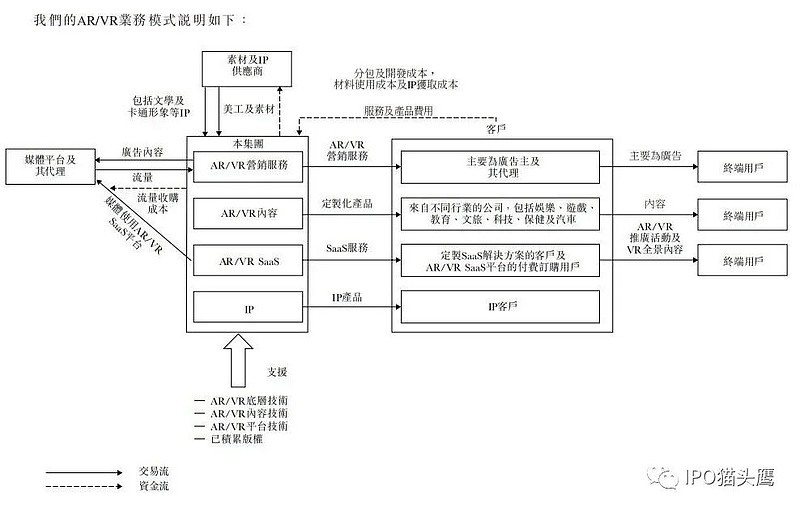

(飞天云动AR/VR业务模式图)

具体分析飞天云动“AR/VR营销服务”的业务模式,IPO猫头鹰发现,这种模式需要依靠大量的用户与流量,这意味着公司需要花费大量资金去获取流量。

招股书就显示,飞天云动AR/VR营销服务,是通过不同媒体平台(或媒体代理平台)获取流量来为广告客户投放广告,这是公司主要成本之一,投放的效果数据是其向广告客户收取费用的一项基础。投放的广告内容则大多是从公司的AR/VR内容模块创建的。

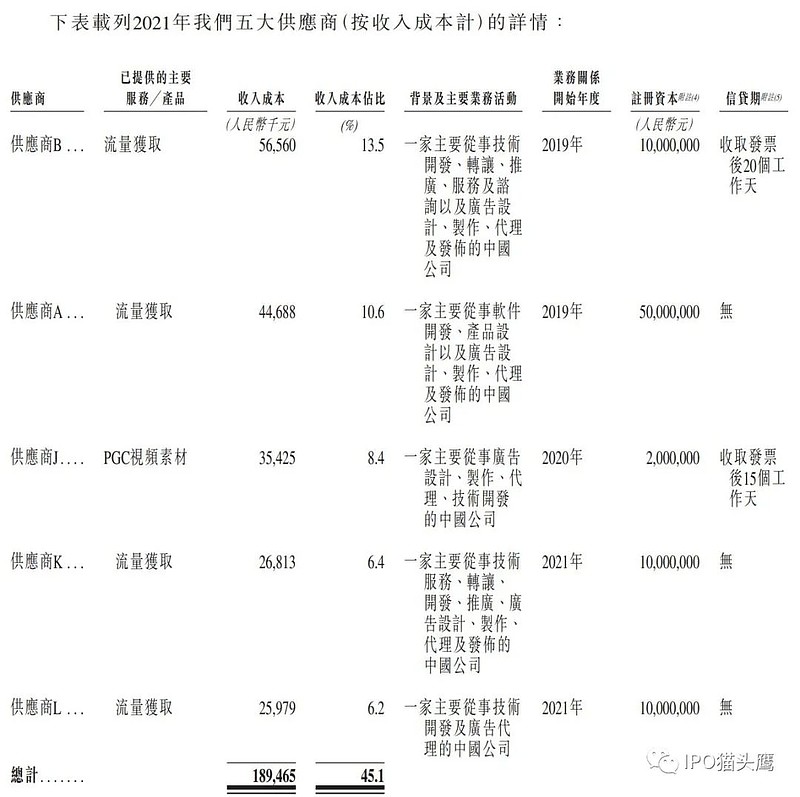

招股书数据披露,飞天云动的主要供货商是流量媒体平台(和代理)及分包商、开发服务商,2019年-202年公司向五大供货商付款的开支分别占相关年度收入成本的约49.9%、41.1%、45.1%,到今年一季度五大供货商成本已经占据了54.2%。

其中最大供货商(某头部流动媒体平台)就分走了收入成本的16.1%、9.7%、13.5%和14.8%。

(飞天云动2021年五大供应商详情)

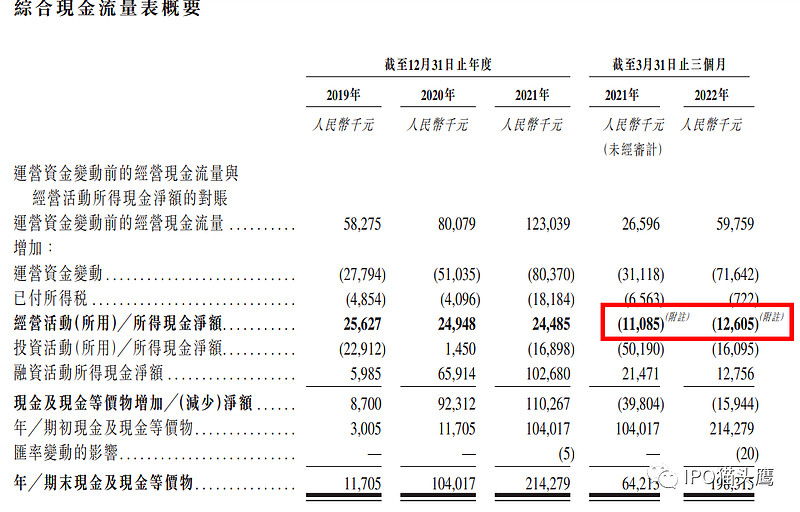

往绩纪录期间,飞天云动曾就广告流量获取向主要供货商支付大额预付款项。

而且在和供应商的合作中,飞天云动的“议价能力偏低”,这使公司需安排大量“预付款”, 非常“压资金”。

飞天云动在招股书中就直言,“预付款一般不可退还,我们将不能够用退款作预付款项以减低任何我们经营现金流量的压力,及对我们的经营现金流量造成重大不利影响。”预付款项增加、合约负债减少,导致飞天云动截至2021年及2022年一季度都录得负经营现金流量。

值得注意的是,“压资金”的情况还在升级。招股书显示,飞天云动2019年、2020年、2021年用于获取广告流量的预付款项金额分别为4470万元、8590万元、1.384亿元,增长很快,并且今年一季度的预付款已经涨到了1.7亿元,比往期全年的金额还高,未来经营现金流情况还需打个问号。

02—

研发支出占比逐年下滑

“技不如人”制约高毛利业务

营销服务业务模式难以改变,那么飞天云动想改变备受制约的商业格局,最好的选择是发力发展AR/VRSaaS 、AR/VR内容等高毛利、高自主性业务。

据披露,此次飞天云动上市募资主要就是用于增强公司的研发能力并改进服务及产品,未来12至36个月开发飞天元宇宙平台。另外将用于提升销售和营销职能,选定合并、收购和战略投资还有公司其他用途。目前看来,飞天云动的研发能力,虽在国内比不算短板,但在国际和企业自身对比,还需要大力提高。

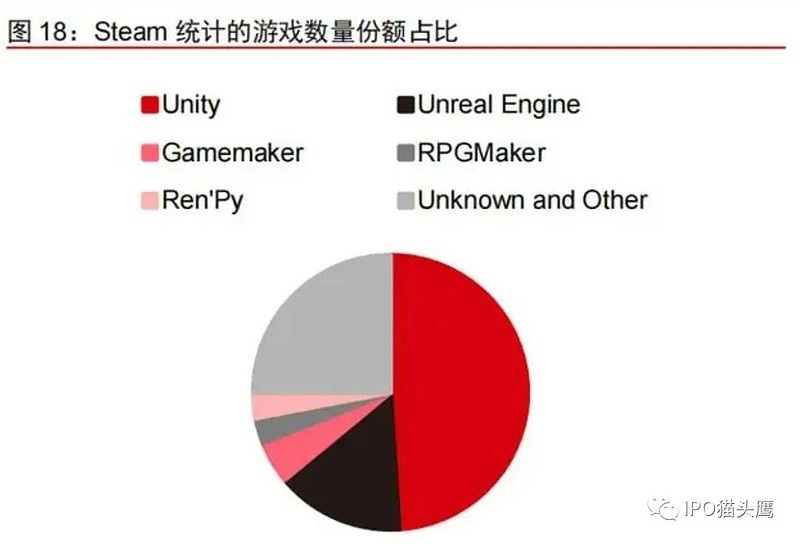

尤其是AR/VR SaaS业务,即给企业用户或个人用户提供用以生产、发布和使用AR/VR内容的平台,这是真正的全球元宇宙服务商,如巨头Roblox和Unity Software主营的业务方向。

(世界元宇宙主流公司市场份额饼图)

虽然飞天云动具备AR/VR的平台技术、内容技术和底层技术,但研发诚意不足。

招股书显示,飞天云动在2019年-2021年的研发开支分别为1140万元、1500万元、2170万元,分别占同期总收入约4.6%、4.4%、3.6%,研发支出的占比逐年下滑。

及至今年一季度,飞天云动研发开支才有肉眼增长,期内支出820万元,研发人员增加了8名,不过研发支出在同期总收入中的占比为3.6%与2021年持平。

这意味着,如果原有研发人员薪资没有增长的话,粗略估算新增的8名研发人员平均税前年薪仅在20万元左右,远远低于国内研发岗平均薪资,更难以企及国际的研发人员收入。

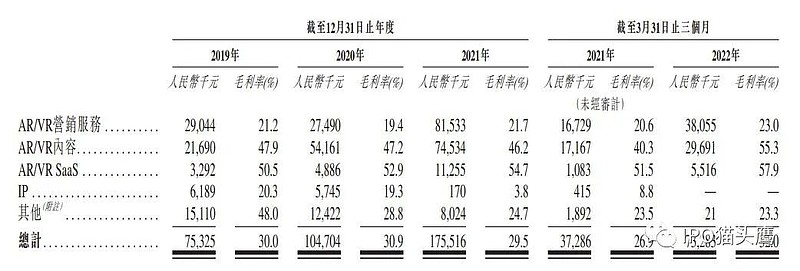

AR/VR SaaS是一项毛利率高到无法忽视的业务,飞天云动2019年- 2022年一季度saas业务的毛利率分别达到50.5%、52.9%、54.7%及57.9%,高、且一路走高。

另外AR/VR内容业务同期的毛利率47.9%、47.2%、46.2%及55.3%,也属于高毛利业务,毛利率均远高于AR/ VR营销服务业务(约20%左右)。

(飞天云动各项业务毛利率)

飞天云动没有理由“轻视”高毛利业务,让这些业务迟迟难提升占比的原因或许在于招股书中这句话——倘我们失去使用该等硬件、软件或云计算平台的权利,可能会大大增加我们的开支,或导致我们的服务供应延迟。

飞天云动在招股书中表示,“作为一家由技术驱动的AR/VR内容和服务公司,我们持续加强我们的研发能力”,希望其真正意识到问题,并且切实通过上市的力量解决问题。

因为在当前中国市场,飞天云动按收入规模在2020年冲上了全国市场份额第一的位置,就行业属性而言算得上“第一股”,但就“元宇宙”三个字的核心竞争力而言,是否能保持第一,规模之外含金量更高的应该是科技。在复合年增长率达38.2%(2020-2026年)的中国AR/VR内容与服务市场,比起规模牵头人,市场更需要一个自研实力强大的竞争牵头人。

$飞天云动(06610)$ $Unity Biotechnology(UBX)$ $Roblox(RBLX)$ #元宇宙# #元宇宙概念持续爆炒#