2023年,伴随着销售费用的高额投入,可惜洋河的营业收入并没有带来客观的变化,或者说没有取得应有的同比例的业绩增长。并且在2023年第四季度营业收入同比减少,利润为负,这是在第四度投入了18亿销售费用情况下的结果,不要说什么广告滞后性(其中很多是促销的费用,不一定是广告宣传费),2024年Q1投入14的销售费用,两个季度的32亿的销售费用,带来的营业收入(2023Q4+2024去)也只是比同期(2022Q4+2023Q1)应收略高一点点而已。

当然2024年洋河管理层设定的目标也就再5%-10%之前。

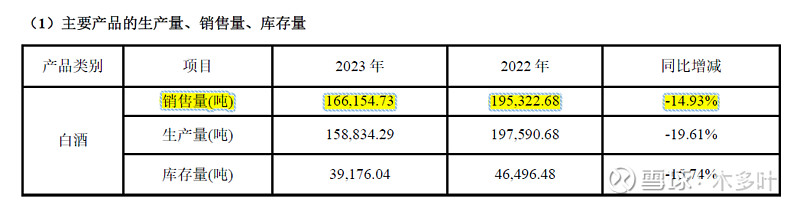

所以,在我看来,洋河当下及未来的主题可能并不是如何攻城略地了,而是保卫战,从之前的打江山到守江山了。可是洋河的营业收入和净利润还是增长的,为何就说是守江山了?因为从2023年的年报数据可知,洋河的销量同比下降15%。

营业收入的增长一可能是产品单价提高,二可能是产品内部的结构性变化,单价高的产品占比变多了(洋河应该属于这个情况)。但是整体销量变少这个是事实,那么减少的销量去哪里了呢?对比全国的白酒数据(2023年全国规模以上企业白酒产量449.2万千升,同比下降2.8%,实现营业收入7,563亿元,同比增长9.7%;实现利润总额2,328亿元,同比增长7.5%。),以及白酒同行的业绩,至少说明一部分的量被同行给蚕食了。

所以,部分江山应该是失手了,这个几乎是所有企业发展历程当中必然要面对的功课,只是在当下略显低迷的宏观经济和消费推动了洋河比预期的要更早来面对这门功课。

对于洋河来说,或许这只是开始而已?因为目前无论是从经营策略,管理层还是品牌效应等,都难以看到洋河有较好的办法去突围目前的困境。

PS:4月16日,96元加仓了1%洋河,目前持仓10%,仅仅从估值看,1500亿的洋河不算贵,至于便宜与否这要看未来的业绩,我预计洋河较长一段时间可能停留在100亿+15亿范围内。目前的价格水平决定持续持有,但未来暂停加仓!这下糟糕了,未来加仓的对象只有一个了![]() ~~~

~~~