虽然2020年第一季度受疫情影响,但全年仍然取得了还不错的成绩。通过浙江美大2020年财报的数据及信息,我们大致可以知道以下情况:

一、资产情况

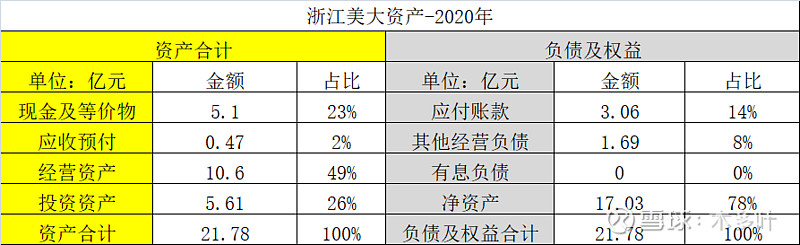

2020年的资产状况简化如下:

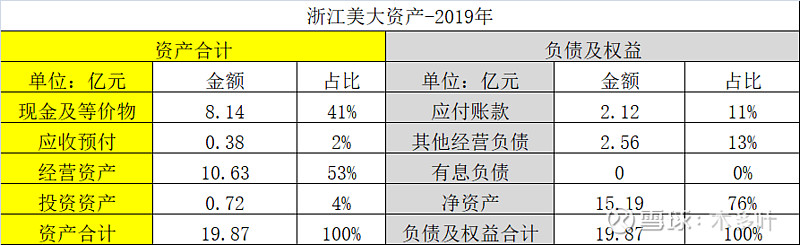

2019年的资产情况:

从资产的变化情况可以看出:

1.经营资产端,2020年浙江美大并没有进一步扩张。甚至可以预测未来3年左右,浙江美大也不会有经营资产类的扩张需求,新增的110万产能完全能够满足未来3年的业务增长需求。在没有大额经营性资产支出需求的情况下,除非管理层不讲武德,否则浙江美大未来维持大比例分红是一件确定性极高的事件。

2. 5亿元的投资。在过去,占总资产近50%左右的资产为类现金资产,浙江美大几乎没有啥作为,唯一一次股权投资损失惨重。这次5亿元交易性金融资产买的是短期信托理财,分别买了1.5亿收益率7.1%,1.5亿收益率为7.3%,2亿收益率为7.5%的信托理财产品,全部今年到期,损失风险较小!

3.“先款后货”的模式暂未动摇。我原以为由于受到2020年疫情以及竞争加剧的影响,应收账款会增加较多,实际并未增加很多,不过很公司也确实提到了给予部分公司一些信用额度:先货后款。整体上来说,先款后货的模式仍然占据销售模式的绝大部分!

4.有息负债依然为0。在经营为发生变化的情况下,同样可以预测的到未来3年,公司不需要借钱,反而需要考虑的是如何处理账面上占比较大的现金资产。

总而言之,浙江美大2020年的财务资产质量一如既往的好和稳健。

二、经营情况

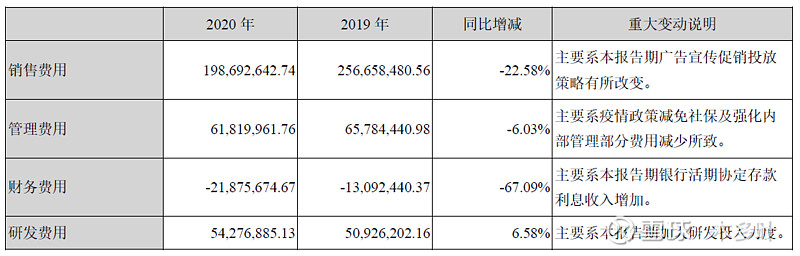

1、2020年营业收入为17.7亿元,同比增长5.13%,净利润为5.43亿元,同比增长18.16%。净利润的增长远大于收入。2020年的营业成本仅同比增长4.5%左右,这说明费用端的支出将少于2019年。具体如下:

大头还是在于销售费用同比去年少了0.6亿元,而这又是源于2020年广告费用减少了0.45元。实际上根据公司年报描述,2020年公司投放的广告数量少并没有减少,故而我猜测可能是由于疫情的缘故,2020年广告价格大幅降低,这个某种程度上可以从分众传媒的数据得到验证。所以,公司并未单纯为了2020年的利润业绩,而降低广告数量,这点很重要。当下及未来,公司仍然需要投入相当的广告费用去不断提升公司的品牌影响力。

2、研发方面。2020年公司突破行业技术束缚,自主创新研发了多项行业领先技术。那是什么技术呢?报告提到:

2020年,全年共申请专利30项,专利授权4项;累计获得专利授权154项,其中发明专利32项。全年创新研发了直流变频无刷电机技术、低阻静吸排烟系统技术、智能自动启闭阻逆风门技术、智能手势感应技术等多项行业领先技术,体现了集成灶行业现阶段的最高水平。

3、经销商及门店。2020年公司共新增一级经销商113家,新增终端门店285个,截至2020年底,公司拥有一级经销商累计1600多家,营销终端累计3300多个。2020年公司实施双品牌运作,天牛品牌已签约349家经销商,已开设门店50家(数量还太少了,期待2021年的扩张)。

三、2021年的看点

1.关于线上渠道。公司自2020年对于线上渠道采取了一些调整动作,包括聘请线上专业电商、开放经销商的线上经营权。线上的业务是浙江美大过去未重视的渠道,且相比于线上渠道做的比较好的火星人,线上起步明显较晚!

公司于报告中,首次提出,2021年线上销售实现“翻番的增长”。这或许并不容易,但让我们静候佳音吧。

2.报告中提到:实现千家新增经销商和千家新增终端门店的“双千目标”。2020年经销商和新增门店都是百位数级别,这个千家级别的实现估计大部分应该是源于新品牌“天牛”扩张的需求。2021年的看点一方面是看公司的经营管理能力,另外就是“天牛”这个品牌,2021年应该是其首次能够贡献销售业绩的一年,定位时尚年轻的大众消费群体这一市场战略是否市场正确,还是一厢情愿,2021年或许能给出一些答案。