$绿的谐波(SH688017)$ $优必选(09880)$ $特斯拉(TSLA)$

一、结论

1、人形机器人关节的设计要求主要为结构紧凑、体积小、轻量化、能耗低,每家厂商减速器方案各不相同,现阶段知名大厂以谐波减速器方案为主。由于谐波减速器承载能力存在局限性以及考虑降低综合成本的需求,未来谐波+精密行星减速机的组合有望将被广泛采用 。

2、目前国内厂商如绿的谐波在减速比、额定扭矩、传动效率、精度方面已接近或达到国际先进水平,但使用寿命方面与国际龙头哈默纳科产品仍有一定的差距。国内谐波减速器厂商核心技术差距不大,但不同厂商的公司战略定位存在差异。

3、谐波减速器行业短期内供给过剩,内卷情况加剧。主要原因有两点:(1)宏观经济下滑,工业机器人需求增速放缓。(2)行业内各大厂商均在积极扩产,供给增加。在行业供给量过剩的情况下,绿的谐波依旧积极扩产,是在为人形机器人的爆发做准备。

二、目前知名人形机器人厂商减速器方案以谐波为主

3月12日的文章中讲到,整个人形机器人产业链中受益最大的预期为2类公司:一类是做人形机器人成品的公司,如优必选、特斯拉等,这需要看公司的产品设计能不能符合市场需求,能不能快速商业化落地抢占市场份额。另一类企业是核心零部件供应商,这类企业重点是看产能储备与成本控制能力。根据第一代擎天柱方案设计且考虑量产规模效应后,长城证券分析了各组件远期成本,其中谐波/行星减速器占比9%,这篇文章重点先分析减速器的行业发展现状。

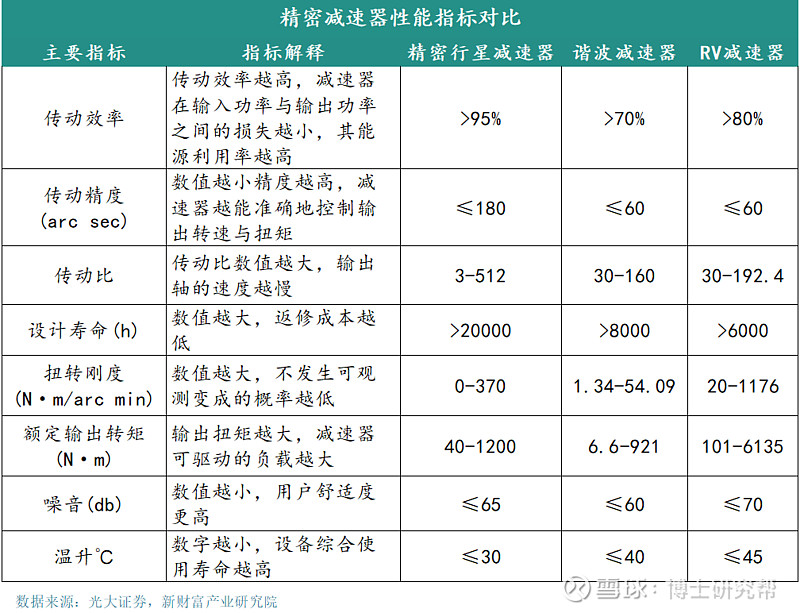

减速器的核心作用是减小转速、增大扭矩、减小运动机的惯性,用于机器人上的减速器主要分为三种:精密行波减速器、谐波减速器、RV减速器。常用的性能参数包括传动比、传动效率、传动精度等,这些指标名词解释和具体参数如下表所示:

总结而言,三种精密行星减速器按照不同性能指标排序如下:

(1) 按照传动比(减速性能)排序,三种减速器由大到小分别为 RV 减速器〉谐波减速器〉精密行星减速器(单级);

(2) 按照传动精度,三种减速器由高到低排序为RV 减速器精密〉谐波减速器〉行星减速器;

(3) 按传动效率,三种减速器由高到低排序为精密行星减速器〉RV 减速器〉谐波减速器。

因此谐波减速器通常用于机器人小臂、腕部、手部等部件;RV 减速器通常用于多关节机器人中机座、大臂、肩部等位置;精密行星减速器通常用于移动机器人。

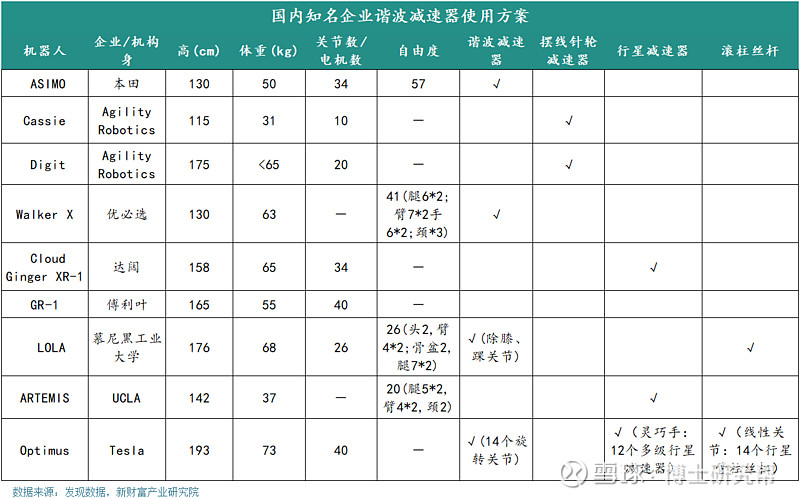

人形机器人关节的设计要求主要为结构紧凑、体积小、轻量化、能耗低,每家厂商减速器方案各不相同,现阶段知名大厂以谐波减速器方案为主。如特斯拉 Optimus减速器可能应用的方案为减速器+电机的传统机械驱动模式:14个旋转关节用谐波减速器;12个灵巧空心杯关节采用的是多级行星减速器;14个线性关节采用的是行星管柱丝杠。近期也有传闻 Optimus的灵巧手预期也将会采用谐波减速器,虽然技术上确实可行,但此类产品预期短期只有哈默纳科能够提供且成本相对较高,此类方案能否真的被商业化仍需跟踪。

由于谐波减速器承载能力存在局限性以及考虑降低综合成本的需求,未来谐波+精密行星减速机的组合有望将被广泛采用 ,因此谐波减速器的用量存在降低的可能性。目前,国内部分人形机器人厂商如小米、智元、宇树、达闼等已经采用行星减速器方案。

三、哈默纳科处于全球垄断地位,国产产品与国际龙头产品仍存在差距

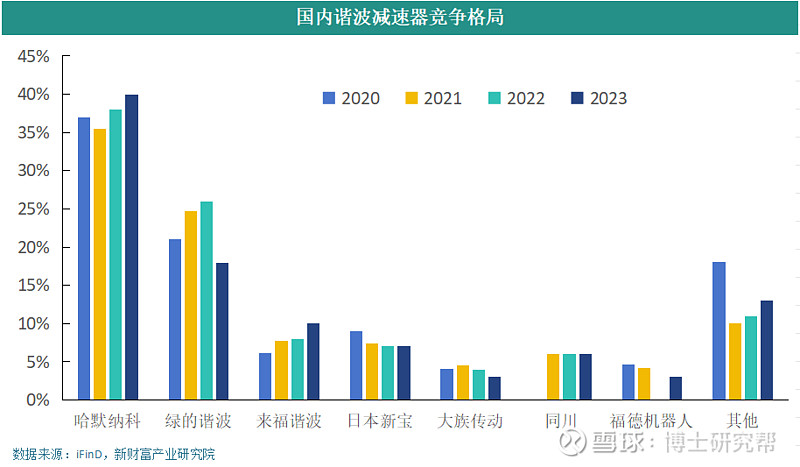

根据科峰智能招股说明书数据,2021年全球谐波减速器市场份额占比分别为哈默纳科82%、绿的谐波7%和其他11%,根据调研这个数据近期没有大的变化,因此哈默纳科在谐波减速器这一细分领域占据垄断地位。

国内谐波减速器市场,位于第一梯队的厂商包括哈默纳科与绿的谐波,第二梯队厂商包括来福谐波、日本新宝、大族传动、同川、德福机器人。2020-2022这三年数据显示,哈默纳科、绿的谐波、来福谐波这三家的市占率是在逐渐提升,2023年绿的谐波的市占率被哈默纳科和来福等其他厂商抢占,截至23年这三家的市占率分别为40%、18%和10%,合计68%。

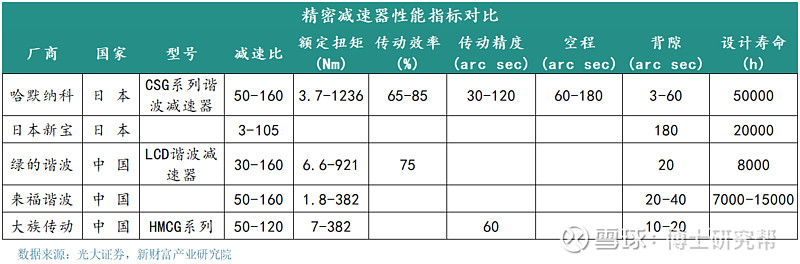

目前国内厂商如绿的谐波在减速比、额定扭矩、传动效率、精度方面已接近或达到国际先进水平,但使用寿命方面与国际龙头产品仍有一定的差距。哈默纳科的产品主要应用在精密焊接、半导体 和光伏行业,这三个领域的占比达到82%,而同类产品在工业机器人领域的占比仅为10%。它们较高的价格(比其他类似产品价格高出3到4倍)是因为这些行业的精度、稳定性以及产品的寿命要求极高,同时哈默纳科的产品在密封性等方面也做得较好,迎合了相关行业需求。而针对大部分行业的技术要求绿的谐波目前达不到,所以虽在国内有一定市场,但在全球的市场份额只是很小的一部分。

哈默纳科的技术原理在专利保护期过后可被公开获取,国内所有企业的技术路径均来源于哈默纳科,但哈默纳科并不担心国内企业的模仿,原因在于它的核心材料与处理工艺是我们无法获得的,如哈默纳科使用的连续铸造的球墨铸铁是日本特供钢。另外,不同于一些国内企业以最优产品作为标准,哈默纳科以最差的性能作为他们的标准,产品质量控制更为严格。材料和处理工艺的差异,也使得哈默纳科的售价虽然比绿的高出很多,但其毛利润率低于绿的。

国内谐波减速器厂商因为核心技术差距不大,不同厂商的公司战略定位存在差异。从公司费用率可以看出,绿的谐波这家公司销售比较薄弱,公司重心放在研发上,预期通过一直持续拓新来保持产品竞争力。而来福谐波目前的战略重心是做销售,一直在降价换量。23年来福谐波通过价格战的方式抢占市场份额,绿的谐波虽被迫参与价格战,但定价会有底线,这使得来福谐波的市占率得到提升,已经有两家非常头部机器人企业在用来福的产品。叠加哈默纳科的主动打压,绿的谐波下游头部机器人大厂的进度相对缓慢,因此今年绿的谐波国内市场份额存在继续降低的可能性,具体数据仍需跟踪。

四、供给过剩的背景下大规模扩产,是否在等人形机器人这一风口?

谐波减速器行业短期内供给过剩,内卷情况加剧。主要原因有两点:

(1)宏观经济下滑,工业机器人需求增速放缓。谐波减速器下游主要应用于工业机器人和服务机器人,工业机器人的周期性更强些。绿的谐波工业机器人领域占比为80%,且大部分为中低端的协作机器人和多关节机器人,哈默纳科的工业机器人占比约为50%,因此绿的谐波受到行业周期性的影响会更大些。

(2)行业内各大厂商均在积极扩产,供给增加。目前知名人形机器人大厂减速器方案以谐波为主,行业内不少企业纷纷加入谐波减速器这一细分行业,近一年时间已经有40多家公司布局谐波减速器项目。但需要指出的是,目前真把产能扩出来的只有绿的谐波,国内其他厂商的扩产计划更多是技术准备,以及考虑上市做量。

在行业供给量过剩的情况下,绿的谐波依旧积极扩产,是在为人形机器人的爆发做准备。根据22年财报,绿的谐波全年销量为25.7 万件,22年Q4和23年Q1产能是50万件,产能利用率只有一半。即便如此,公司依旧在积极扩产,目前具备一个季度扩产能10万-20万件的能力,如果定增募投项目达产后产能预计为159万件,与哈默纳科的产量差距逐渐缩小。绿的谐波如此快速扩产主要是为人形机器人需求的爆发做准备,假设全球人形机器人销量能达到100万台,每台机器人的谐波减速器需求为14个,则谐波减速器的需求量可达到1400万台。这样来看,目前全球谐波减速器产能规划还不足,但这是一种非常简单的估算方式,需要持续跟踪知名大厂人形机器人商业化进展以及减速器方案迭代情况。

资料来源:

【光大证券】2024-02-26 人形机器人行业跟踪报告(五)之减速器行业深度报告:工业机器人核心零部件,人形机器人打开精密减速器增量空间

【中泰证券】2024-03-14 人形机器人产业系列报告(四):减速器专题研究:人形机器人带来产业深度变局

【调研纪要】人形机器人专家会:减速器行业更新+20240313