$CS人工智(CSI930713)$$优必选(09880)$ $绿的谐波(SH688017)$

网页链接{新财富-首页 (xcf.cn)}

一、结论

1、长期困扰人形机器人智能控制升级发展的主要有三个问题,目前均已有所突破。随着技术的进步和市场的发展,人形机器人的制造成本有望从60-70万元降低至20万元以内,商业化的拐点已至。

2、随着全球人口增长速度的放缓和人口老龄化趋势的加剧,人形机器人的发展迎来了新的机遇。自动化水平较低的制造工厂,如汽车总装车间,成为人形机器人商业化应用的理想切入点,因此可以看到优必选和特斯拉的人形机器人均是最先在这些场景进行试点。

3、整个人形机器人产业链中受益最大的预期为2类公司,一类是做人形机器人成品的公司,如优必选、特斯拉等,这需要看公司的产品设计能不能符合市场需求,能不能快速商业化落地抢占市场份额。另一类企业是核心零部件供应商,这类企业重点是看产能储备与成本控制能力。

二、大模型赋能和成本控制是商业化落地的关键

自1927年起,人形机器人的发展经历了四个主要阶段:概念孕育、技术探索、技术成长以及技术融合。在技术成长阶段,软银推出的Pepper机器人曾引发行业内的热潮,但由于缺乏合适的商业应用场景而最终停产。然而,随着特斯拉Optimus的亮相,市场再次看到了人形机器人的商业潜力,例如在特斯拉工厂中替代部分工作人员。伊隆·马斯克甚至宣称,特斯拉的未来价值将主要依靠人形机器人,使得该领域的关注度持续高涨。

将机器人设计成人形,其背后的逻辑在于其高效的经济性。机器人的初衷是替代人力,在全球自动化水平不断提升的今天,许多工作场所和配套基础设施都是基于人类习惯而设计的。因此,设计成人形的机器人能够更加无缝地融入这些环境,从而实现更高的经济效益和应用价值。

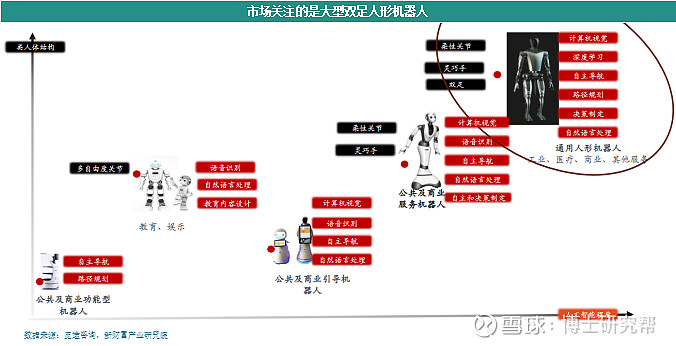

市面上有很多仿人机器人,而市场关注的是通用人形机器人,这类机器人的人工智能程度和类人体结构程度都是最高的,核心技术的突破和人工智能的助力对于实现机器人的具形化至关重要。长期困扰人形机器人智能控制升级发展的主要有三个问题,目前均已有所突破:

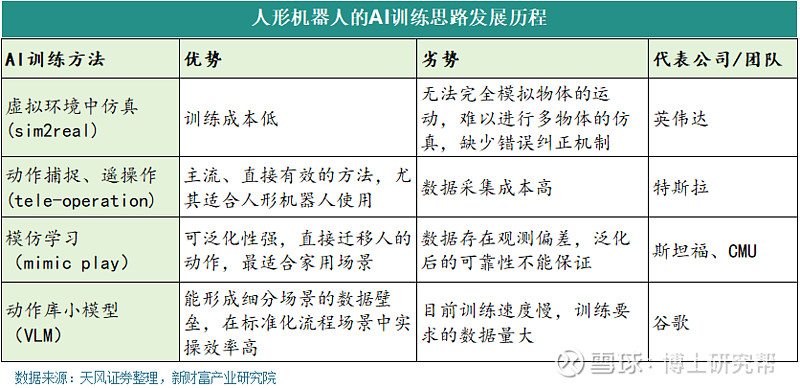

(1)模仿学习能力:这要求人形机器人具备强大的AI泛化能力,能够通过模仿人类动作实现自主决策和学习升级,从而提高任务执行的完整性和连贯性。斯坦福的Mobile ALOHA 助力人机协同训练,模仿学习取得重大突破,不仅可以自主操作,还可以支持全身远程操控完成洗衣、浇花、煮咖啡等复杂任务,更可以通过神经网络自行学习双手操作的日常行为,在家政领域方面潜能突出。

(2)末端执行能力:这强调机器人手部的操作精度,要求在中央处理器(即“大脑”)的控制下,机器人的动作输出要精确,以减少错误并提高任务的正确性和准确性。国内外灵巧手已实现部分量产,国内产品性比价优势显著,如国内的因时机器人灵巧手已经实现量产且价格降到万元级别水平,基本能够完成人手70%以上的抓取动作。

(3)基于感知的运动控制能力:这涉及机器人的全地形移动能力,类似于自动驾驶技术,人形机器人需要能够基于对周围环境的感知来控制自身的移动,以增强其全方位的操作能力,提高任务完成的时效性。英伟达提供的虚拟环境算法加速机器人感知能力提升,Isaac Sim 创造“逼真的数字孪生”便于 AMR 机器人的设计,Isaac AMR 加快全自主移动机器人的部署并降低成本。

在成本方面,随着技术的进步和市场的发展,人形机器人的制造成本有望从60-70万元降低至20万元以内,商业化的拐点已至。人形机器人降低成本的措施主要来自两大方面:一是批量生产的人形机器人,通过规模效应降低单个机器人的成本。二是国产化人形机器人的核心零部件,如关节、驱动器、减速器等。根据调研,当人形机器人的生产量达到万台时,优必选的人形机器人的成本有望降低至20万。开普勒机器人提及计划将人形机器人价格控制约为2万-3万美元(折合人民币14万-21万元)左右。智元机器人预估未来其首款人形机器人远征A1的制造成本将会被控制在20万元以内,明星企业特斯拉“擎天柱”人形机器人成本预计在2万美元(约合人民币14万元)左右。

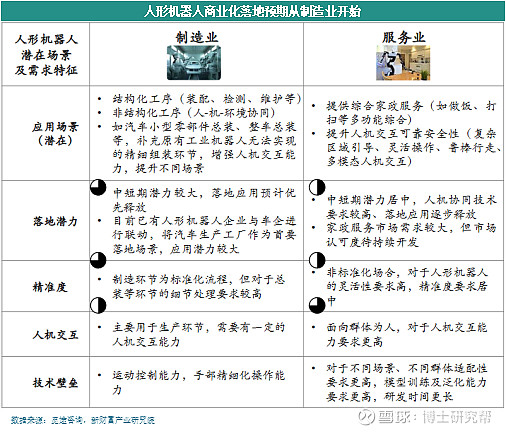

三、人形机器人市场空间广阔,商业化落地有望从制造业开始

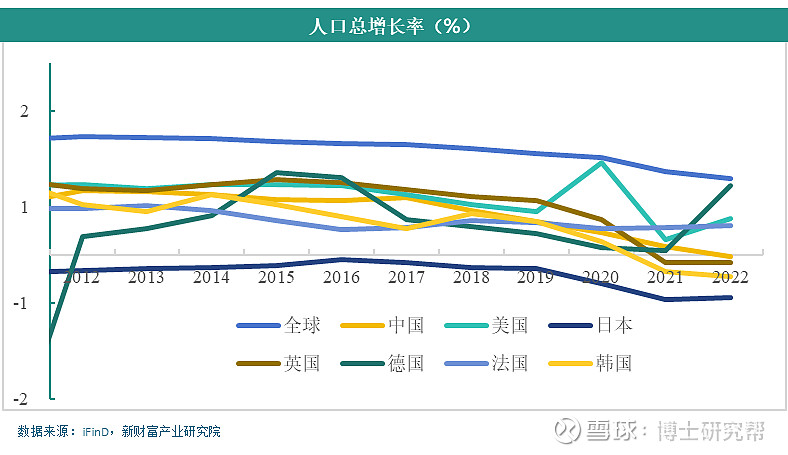

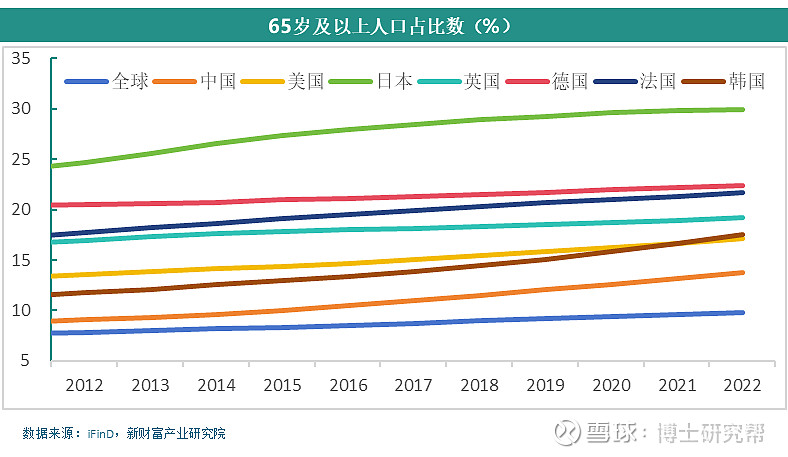

随着全球人口增长速度的放缓和人口老龄化趋势的加剧,人形机器人的发展迎来了新的机遇。全球人口总体呈现下降趋势,除了德国因战争引发的移民潮外,其他主要国家的人口增长率普遍低于全球平均水平。特别是日本、韩国和英国,这些国家的人口负增长率逐年增加,而中国也在2022年开始出现人口负增长的现象。同时,全球65岁及以上的老年人口比例持续上升,各主要国家的老龄化程度均高于全球平均水平,其中日本的老龄化问题最为严重,老年人口比例接近30%,美国紧随其后,老龄化比例超过20%。预期未来人形机器人的应用场景包括:

(1)人口增长的放缓和老龄化趋势加剧了社会劳动力供给的紧张局面,导致企业的用工成本不断上升,从而增加了对机器人替代人力的需求。

(2)随着老龄化带来的康复和养老需求的不断增加,在医疗健康和养老护理领域市场的需求增长。根据世界经济合作与发展组织(OECD)的预测,到2030年,全球65岁及以上人口的年均增速将达到约3%,养老护理人员的缺口将进一步扩大。

制造业是人形机器人最先落地的场景。制造业需要人形机器人进行重复而精确的操作,而家庭服务领域则更加看重人形机器人的功能多样性、高度自主性以及与人交互的流畅性,因此服务业需要人形机器人与人类用户进行更为复杂和直接的互动。鉴于目前人形机器人在交互能力和协同工作能力方面的技术限制,市场渗透的策略应当从环境相对封闭、工序相对简单且标准化的场景开始。自动化水平较低的制造工厂,如汽车总装车间,成为人形机器人商业化应用的理想切入点,因此可以看到优必选和特斯拉的人形机器人均是最先在这些场景进行试点。

但随着技术的突破,人形机器人的性能逐渐提升,商业化落地场景将增加。因此,人形机器人的市场渗透可以分为三个阶段:

(1)以制造业工厂为切入点,主要替代简单且重复性的劳动;

(2)随着产品改良和成本降低,人形机器人开始进入餐厅、商场等更多商业场景,工厂场景的应用也得到加强;

(3)实现通用人工智能(AGI)与人形机器人的结合,达到具身智能的水平,人们对人形机器人的接受程度达到顶峰,机器人开始广泛进入家庭环境。

四、产业链中哪些方向最受益?

整个人形机器人产业链中受益最大的预期为2类公司,一类是做人形机器人成品的公司,如优必选、特斯拉等,这需要看公司的产品设计能不能符合市场需求,能不能快速商业化落地抢占市场份额。另一类企业是核心零部件供应商,这类企业重点是看产能储备与成本控制能力。

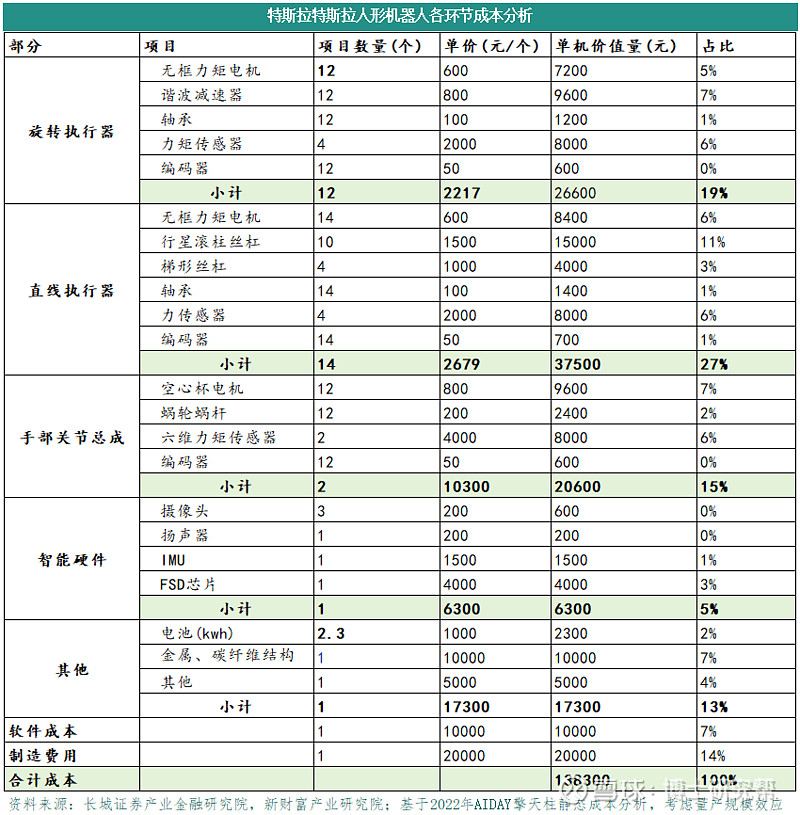

根据第一代擎天柱方案设计且考虑量产规模效应后,长城证券分析了各组件远期成本,其中关节总成(旋转执行器+直线执行器+手部关节总成)占比达到61%,智能化系统为5%、其他为13%、制造费用为14%、软件成本为7%。各核心零部件成本占比来看,六维力矩/扭矩传感器(17%)、丝杠(14%)、无框电机(11%)、谐波/行星减速器(9%)、空心杯电机(7%)、芯片(3%)、IMU&编码器(2%)。

资料来源:

【天风证券】2024-01-31 电子行业报告:人形机器人元年或将开启,AI下游硬件应用迭起

【长城证券】2024-02-22 汽车行业2024年度策略:2024年向新而行,聚焦智能电动赛道新周期

【中泰证券】2024-02-26 人形机器人产业系列报告(三):人形机器人关节:从Optimus选型看关节的发展

【觅途咨询】2024-02-03 2024人形机器人产业链白皮书

【国联证券】2024-01-01 机械设备行业周专题:大模型如何赋能人形机器人?

【弘则智造】匠心智造·新能源汽车 432期:人形机器人一般使用谐波减速器和无框电机来驱动关节(2023年7月)

【36Kr】2024-01-25 爆火的人形机器人如何商业化?谁先搞定三大拦路虎,谁赢