$软件指数(CSIH30202)$ $美团-W(03690)$ $携程集团-S(09961)$

新财富FortuneChat正式上线!娱乐化投教,带你7天玩转ETF!参加ETFun复盘游戏,赢取咖啡券

一、结论

(1)国内酒店休闲需求已经恢复至2019年的水平,商旅需求目前仍未恢复,需等宏观经济的好转。23年以家庭为主休闲出游主导下,旺季更旺淡季更平的特点更突出,假期时酒店价格会上涨,但持续时间缩短了,因此酒店整体收入减少。

(2)美团在高端酒店领域与携程的差异正在逐渐缩小,低端酒店领域又占据绝对优势,预判美团在酒旅板块的弹性要高于携程。

(3)携程海外业务与booking(欧洲市场为主)和expedia(美国市场为主)并不形成直接竞争,利用其自身优势快速抢占亚太核心地区市场份额。

(4)目前看来,线上渗透率在2024年不太可能出现大的变化,重点是看经济复苏和OTA代理商的运营能力。携程运营上的优势,主要体现在AI服务和APP抢占抢占亚太核心地区市场份额。

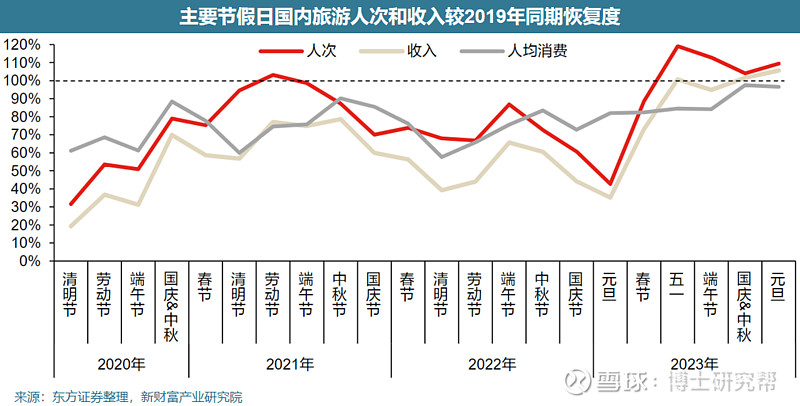

二、国内“休闲强,商旅弱”,酒店整体盈利尚未恢复到疫情前水平

国内酒店休闲需求已经恢复至2019年的水平。据文旅部,2024 年元旦假期国内旅游出游1.35 亿人次,按可比口径恢复至19 年同期的109.4%,实现国内旅游收入797.3 亿元,可比口径恢复至19 年同期的105.6%,国内旅游收入恢复度较中秋国庆假期进一步提升。

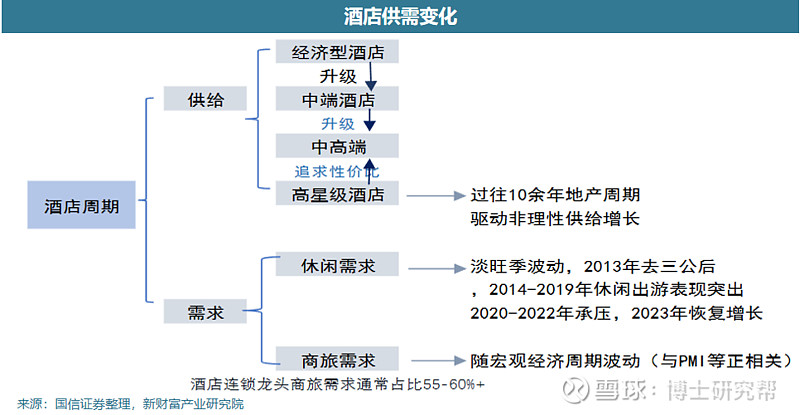

商旅需求目前仍未恢复,需等宏观经济的好转。根据调研,整体而言,商务酒店单价至少下滑了20%-30%,预订频次也下滑了大概10%-20%。主要由2方面因素造成:(1)房地产处于下行周期,许多高端酒店开始出售或降价销售,这导致整个高端酒店市场的价格下降。(2)整体经济环境不佳时,公司会减少商务出差和相关开支,自然会影响到与酒店的协议签订。

23年以家庭为主休闲出游主导下,旺季更旺,淡季更平的特点更突出,使休闲出游相对不均衡。假期时酒店价格会上涨,看似生意很好,但与疫情前相比还是有差距,因为持续时间缩短了,因此整体收入减少。例如,十一假期期间,以前可能从假期前一天晚上开始生意就会好转,持续到假期结束。但现在,好的情况可能只持续到假期的前几天,之后就会明显下降。以前8天假期可能赚10万元,但现在可能只能赚7万元。

三、美团和携程互卷国内酒旅市场,美团优势更显

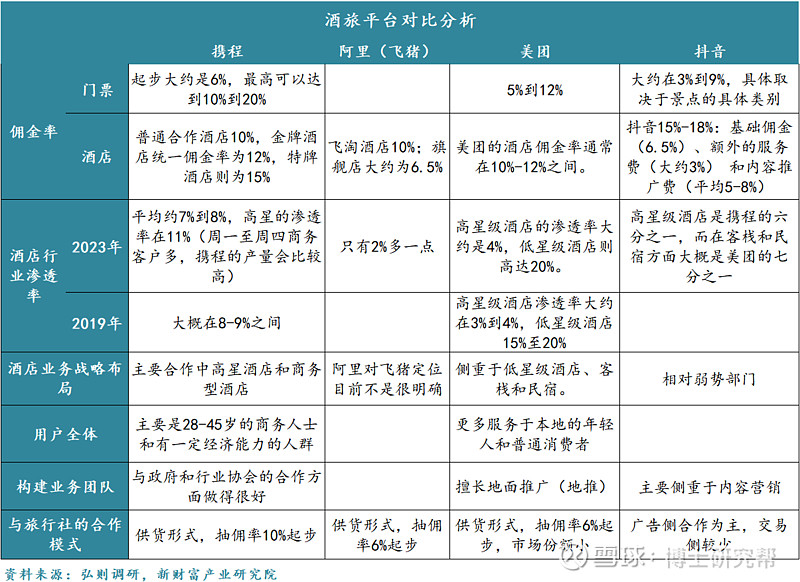

国内酒旅线上订购平台主要有携程、美团、阿里(飞猪)和内容平台(抖音、小红书等),其中美团重点依旧是餐饮类,只有携程的主要盈利点来源于酒店业务。

(1)因为阿里对飞猪定位不清晰,因此预期飞猪短期内很难抢占太多市场份额;

(2)抖音等内容类平台不是酒旅的主要销售平台。一方面核销率通常只有5%,也就是销售额看起来高,但实际上被用户消费的并不多;另一方面,佣金率明面上看起来只有4.5%-6.5%,但实际上算上买流量等其他费用后,真实佣金率为15%-18%。因此正常情况下,许多酒店将内容平台视为市场营销工具,抖音做酒旅更重要的目的也是进行用户数据精准描画和增加用户粘性。但经济大环境压力大时,酒店商家也会通过这些平台卖出部分闲置房间。

(3)酒旅平台重点是看携程和美团,两家属于差异化竞争。携程主要专注于中高星级酒店(高星佣金率较高),用户群体主要是商务人士和有一定经济能力的人群,客户群体相对稳定。而美团则在低星级酒店领域更有优势,更多服务于本地的年轻人和普通消费者。

美团在高端酒店领域与携程的差异正在逐渐缩小,低端酒店领域又占据绝对优势,因此预判美团在酒旅板块的弹性要高于携程:

(1)战略布局:美团现在将高星级酒店的房间和餐饮服务打包销售,并利用其在餐饮领域的优势来增强在酒店领域的竞争力。

(2)用户消费能力升级:随着美团用户的年龄和经济能力的提升,其在高星级酒店的市场份额逐渐增加。

(3)行业Beta:从行业供给来看,酒店行业处于低端处于升级且高星级酒店处于降级的趋势中。美团在低星酒店中占有绝对优势,美团随着这些酒店的升级有望继续巩固其在中高星酒店中的地位。

(4)建业团队:携程和各地方的政府关系地区关系强于其他平台,比如发放优惠券等也是优先考虑携程,这是其在疫情期间能够抢占市场的很重要原因之一。国内大环境,这种商业模式无可厚非,但万事都有利弊,一但携程失去这层优势后,其团队的建业能力不见得就真能拼得过美团。

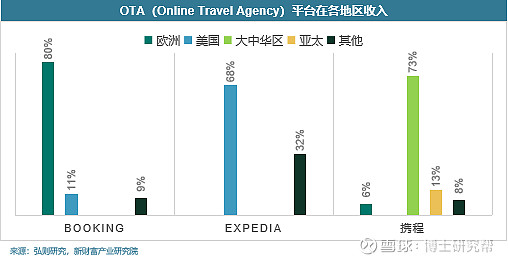

四、携程卷海外市场,初见成效

国内市场越来越卷,出海成为很多大厂的优选,海外业务目前在携程战略布局中排名第一,预期将充分受益于亚太地区的旅游业恢复。根据联合国数据,全球旅游业已基本恢复至2019年的93%。亚洲地区的恢复进度相对较慢,目前仅达到2019年的63%。虽然国内旅游市场活跃,但中国游客出境旅游的数量相比2019年还是有一些差距。

当前纯海外业务(不包含国内的出境游, 仅指海外当地酒旅业务)占携程所有收入的6%-7%,携程海外业务重心分布:70%在亚太, 20%在欧洲,美国5%,携程现在战略是在亚太地区建立稳固的供应链关系,并逐步扩展到欧洲市场。因此,携程海外业务与booking(欧洲市场为主)和expedia(美国市场为主)并不形成直接竞争。与这些海外OTA平台对比,携程的优势有:

(1)佣金率较低, booking佣金率15-16%,携程8-9%;

(2)携程的出票票台份额是全球市场第一,机酒一体让携程的业务多了很多玩法(利润、产品、用户体验),相较之下,booking没有机票业务,2-3年内补充差距困难很大;

(3)海外团队服务好, 及时。携程的海外运营团队都放在当地,客服也是当地人接电话, 而booking基本是外包由印度人接客服电话,效率较低;

(4)携程的APP使用感较好,booking还更多停留在网页阶段,而海外年轻人已经更加习惯使用app。

携程海外业务初见成效:携程在香港市场市场份额排名第一;在新马泰市场份额8%,排名第二;2023年三季度携程国际OTA平台的总预订较去年同期及2019年同期水平均增长超100%,携程国际OTA平台对集团的贡献占整体海外业务近一半;三季度有60%的全球预订来自APP渠道,在亚太核心市场移动APP预订占比已超70%。

五、在线旅游代理商(OTA)未来展望

目前看来,线上渗透率在2024年不太可能出现大的变化,重点是看经济复苏和OTA代理商的运营能力。

(1)线上渗透率预期不会有太大变化。例如,在100万家酒店中,可能只有20-30万家适合在线上运营,其余60%-70%的酒店可能并不适合线上模式,因此渗透率的增长有限。

(2)国内消费降级+商务活动减少,高端酒店承压,但经济复苏后的弹性大。疫情后存在报复性消费的需求,23年节假日休闲旅游人次已经达到了23年水平,但再往上突破是存在困难的,因为真正的文旅复苏核心还是取决于经济形势。目前经济形势并没有显示出明显的转折点,这意味着出行行业以及整体社会消费降级趋势会延续,即消费者的消费能力和单价可能会受到影响。消费降级+商务活动减少,高端酒店消费需求降低,但经济一但好转后,这块复苏弹性反而会更大些,这对携程来说是利好。

(3)现在大环境不好,OTA厂商需要通过有效的运营模式来应对市场变化,比如更好的服务体验。酒旅这块,携程做得确实还不错,主要体现在AI服务和APP抢占抢占亚太核心地区市场份额。

携程在海外市场推出了基于GPT的AI助手,集成在其Trip.com平台上,能够规划行程并回答用户问题。在国内,携程推出了自主研发的大型AI模型“携程问道”,旨在通过算法和内容优化用户体验,提高决策效率。该模型整合了超过200亿条高质量非结构化旅游数据,包括用户习惯、商家信息、搜索和预订数据等。

对于需求不明确的用户,AI可以提供目的地、酒店行程和费用规划等建议;对于有明确目的地的用户,AI可以提供精准的数据和榜单,辅助决策。减少用户做决策的时间,通过定制化行程规划也能创造出额外的消费需求,如酒店+机票一条龙服务。另外,携程使用AI可解决国际语言问题,有助于满足客户跨境出游需求,使得其业务走向国际化。

资料来源:

【弘则科技】科技前言 • 互联网218-219期:Q1本地生活-酒旅调研(2024年1月)

【弘则科技】科技前言 • 互联网220期:Q1本地生活-酒旅(2024年1月)

【国信证券】2023-12-12 酒店行业深度专题:“不确定的周期”与“确定的成长”,酒店集团进击新时代

【弘则科技】携程等OTA的增量空间在哪里?(科技问答第44期)

【交银国际】2023-12-4 互联网行业2024年展望:创新与盈利,双轮驱动估值修复