如果说自己在技术分析领域算是见多识广,在公司分析的领域算是略知一二的话,那么在宏观经济研究的领域只能说是盲人摸象了。

鉴于自己完全没有好好学过宏观经济学,几乎所有的知识和认识都来源于对于周金涛先生涛动周期的学习和理解,所以这篇文章可以说仅仅是自己在学习涛动周期的过程中,结合相关的内容对于当下宏观经济的一些理解和认识,仅仅是以涛动周期为底子来对经济周期的变化和推进进行记录的学习笔记。

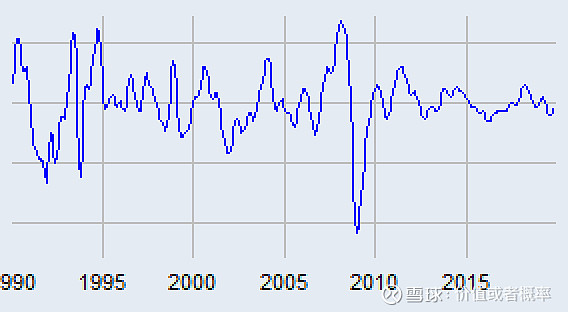

首先当然还是最重要的工业增加值产出缺口的情况,这是涛动周期理论的核心。我们来看图:

这个图看起来还是比较清晰的,在此基础上,结合工业增加值产出缺口最低点的 7 月数据,我们根据周金涛先生周期动力模型对于市场波动的走势划分,补入 2016 年之后的数据,得出表格如下:

也就是说,很有可能这一轮中周期的最后一个库存周期已经在 2019 年 7 月步入了尾声。虽然序列分解结果受序列长度影响,尾部分解会有所不稳定,但是 7 月到现在已经有半年的数据延迟,这个转折应该是可以予以确认了。

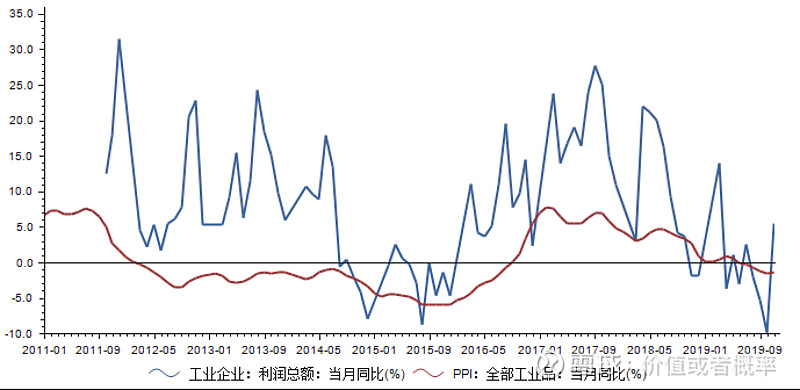

我们再来看看前几天刚刚出现过的一张图,也就是工业企业的利润总额同比:

可以看到,工业增加值产出缺口所描述的两个库存周期,在工业企业利润总额以及 PPI 上也是比较明显的。但是相对产出缺口而言,利润总额和 PPI 数据必然属于滞后数据。因为产出缺口即使掉头向上,但是整体处于负值的情况下,对于工业企业而言依然是处于恶化之中,只是恶化的状况开始不断好转而已。

如果以新一轮中周期开始运行,那么接下来进行的就是其中的第一个库存周期,也就是当前处于最基本的复苏阶段,根据周金涛先生基于产出缺口的投资时钟,在复苏期股票和商品是最好的选择,而细分的话,信息、能源、可选和金融是四大类的交易选项,鉴于当下中国处于一个从制造业大国向着高科技强国不断发力,这很有可能是未来一个阶段的主旋律。同时从当下的时间点而言,注册制的正式推进必然会对市场的构成和格局产生较大的影响。

因此,如果要从上面的四个一级行业继续进行选择的话,那么信息和金融应该是更进一步聚集的长期热点。

最后,还是那句话,自己对于整个宏观经济体系知之甚少,只是管中窥豹的一己之见,如偶有所中的话自然最好,但大概率是照猫画虎,形神两失。

最后,用巴菲特老先生的话来结束这一篇文章,再来浇一瓢凉水:“形成宏观的看法,或者听别人的宏观或市场预测,纯属浪费时间。事实上,它还是很危险的,可能让你的视野变得模糊,看不清真正重要的东西”